在2026年6月下旬, 輝瑞公司(NYSE: PFE)正處於關鍵的十字路口,在谷底股權估值和誘人股息與嚴峻結構性逆風之間取得平衡。股價在23.67美元附近交易,較2021年疫情高峰已下跌超過55%,為宏觀交易員帶來經典的價值對增長辯論。

雖然長期投資者在由COVID-19產品銷售暴跌驅動的多年熊市週期中承受痛苦,但2026年下半年的結構性格局正在快速演變。活躍市場參與者目前正在權衡高度韌性的第一季報告(實現營收和盈利雙重超預期)與重大公司變化,包括即將到來的首席財務官過渡和高風險臨床試驗。

輝瑞穩定化的基本面案例得到公司積極轉向高端腫瘤治療和重大法律勝利的強力支撐,後者延長了關鍵重磅藥物的獨家性。然而,2026年至2030年間迫在眉睫的專利懸崖窗口意味著新的管線發展必須快速規模化以保護公司的長期盈利能力。

本指南分析輝瑞股票預測和2026年餘下時間的價格預測,採用來自加拿大皇家銀行資本、BMO資本、古根海姆、華爾街一致價格目標和官方企業指引的數據。

您還將了解如何 交易輝瑞公司(PFE)股票期貨在 BingX TradFi上使用USDT作為抵押品。

2026 年 Pfizer (PFE) 投資人需要知道的 5 大重點

隨著輝瑞經歷激烈的運營重新平衡期,活躍交易員應密切關注以下五個市場推動催化劑:

- Vyndamax專利和解保護盾:在一場改變遊戲規則的知識產權勝利中,輝瑞與其重磅心臟病藥物Vyndamax的仿製藥製造商達成專利爭議和解。和解將市場獨家權延長至2031年中期,保護數十億美元的高毛利現金流超越備受恐懼的2028年基線。

- SigVie-002第三期混合數據:2026年6月22日,輝瑞披露其針對非小細胞肺癌的抗體-藥物偶聯物sigvotatug vedotin的第三期試驗在廣泛人群中未達到整體生存的主要終點。然而,在大型單一先前治療亞組中的強烈正向生存趨勢使長期商業優化希望仍然存在。

- 首席財務官領導層過渡:首席財務官Dave Denton宣布將於2026年8月15日離職,轉入消費品行業。Cecile Guegan已被任命為臨時首席財務官,同時進行全球搜尋。輝瑞在宣布的同時積極重申其2026年全年財務指引以預示運營穩定性。

- 連續第351季度股息:鞏固其作為精英收益投資的地位,輝瑞宣布其2026年第三季度現金股息為每股0.43美元,將於2026年9月1日支付。這將拖尾股息收益率提升至卓越的7.27%,為價值買家建立強力底線。

- 重申全年指引中點:管理層繼續自信地設定2026年全年收入595億至625億美元及調整後稀釋每股盈利2.80至3.00美元的目標,確認後疫情底部可能已經鎖定。

Pfizer Inc. (PFE) 是什麼公司?

輝瑞公司(NYSE: PFE)是一家頂尖的全球生物製藥企業,從事處方藥和創新疫苗的發現、開發、製造和分銷。成立於1849年,這家總部位於紐約的巨頭運營著龐大的國際商業基礎設施,重點投入內科醫學、疫苗、免疫學和專業罕見疾病等高壁壘治療領域。

在現代金融市場中,輝瑞被視為高收益價值重組投資。在首席執行官Albert Bourla博士的指導下,公司正積極重新部署其歷史性疫情意外收益以重塑其投資組合。在430億美元收購Seagen後,輝瑞已轉變其內部概況以腫瘤學為中心,利用次世代抗體-藥物偶聯物(ADCs)取代老化的傳統產品並創造可持續的長期增長引擎。

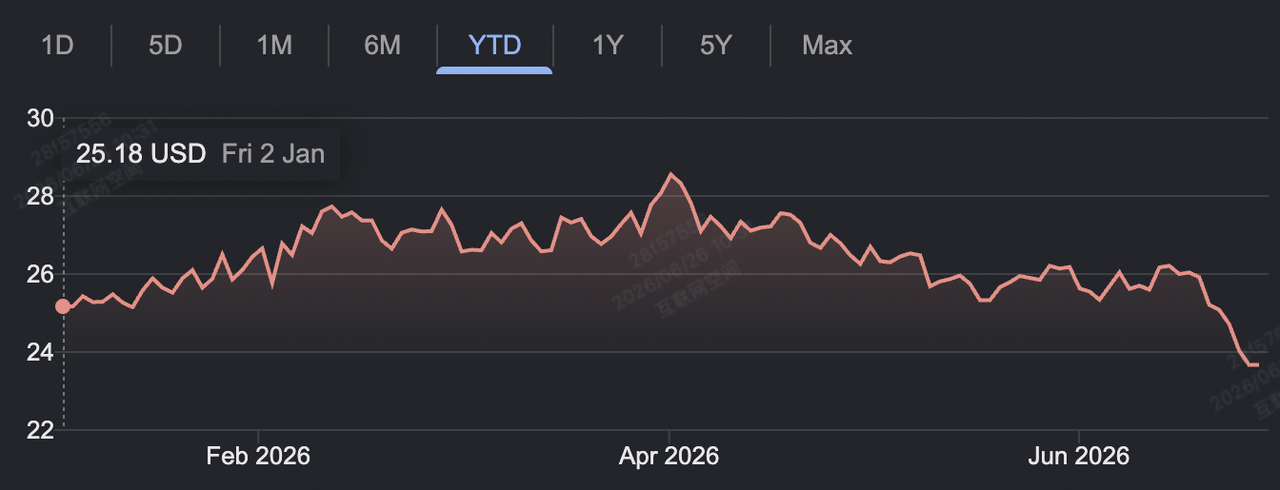

Pfizer 2026 年初表現:新藥生產線線進展 vs. 專利到期壓力

截至2026年6月輝瑞年初至今股價表現 | 來源:Google Finance

輝瑞在2026年伊始展示了強勁的運營韌性。2026年5月5日,公司公布第一季度財務業績,實現絕對營收144.5億美元,超越華爾街一致預期的138億美元。調整後稀釋每股盈利為0.75美元,擊敗0.72美元的預測,由其頂級抗凝血劑Eliquis的季度驚人21.7億美元業績支撐。

儘管運營執行出色,結構性逆風繼續限制宏觀市場動力。其COVID-19疫苗特許權Comirnaty的收入在該季度同比下降59%至2.32億美元,突顯永久性結構轉變。同時,公司正在管理即將到來的傳統重磅藥物如Ibrance和Xeljanz的獨家性喪失(LOE)事件集群,管理層估計將在2026年觸發15億美元的直接營收拖累。

為保護企業利潤率,輝瑞正在執行大規模製造優化和效率活動,目標在2026年底前實現72億美元的淨結構性節省。這種密集的成本紀律已將毛利率穩定在70%中段範圍,使公司能夠可靠地產生自由現金流並支持其廣泛的管線投資,同時充分服務其高收益股息承諾。

Pfizer 2026 年投資策略:如何看待 PFE 的價值布局機會?

華爾街分析師對2026年輝瑞股價的預測

在核心投資組合轉型期間交易大型製藥價值資產需要放棄動量追逐,專注於長期累積區域、估值倍數和技術支撐:

23 至 24 美元關鍵支撐區間

技術分析師強調當前23.11美元至24.00美元區間為多年結構性累積區域。相對強弱指標(RSI)在33.3附近徘徊於超賣區域,股票以9.0倍的谷底遠期市盈率交易,下行風險似乎被公司7.2%的股息收益率在結構上隔絕,使得在此區間的回調對現貨波動交易員具吸引力。

把握新藥數據公布帶來的波動機會

生物製藥股票主要由二元臨床數據發布驅動。最近肺癌試驗失誤後,輝瑞的期權市場看跌/看漲比率防守性地擺動至1.02,反映近期公開市場對沖。交易員可以圍繞即將到來的晚期臨床數據發布(如2026年末前列腺癌的mevrometostat)進行定位,通過在期貨市場交易方向性突破或利用區間約束的均值回歸策略。

追蹤醫藥類股估值折價缺口

輝瑞相較其大型製藥同行以大幅歷史折扣交易。PFE的企業價值對EBITDA(EV/EBITDA)倍數為溫和的8.1倍,與陷入困境的同行如百時美施貴寶(8.1倍)相匹配,同時遠低於資產擴張故事如禮來(23.3倍)和阿斯利康(13.7倍)。如果輝瑞的腫瘤學或代謝管線獲得意外監管勝利,此估值折扣提供不對稱風險回報概況。

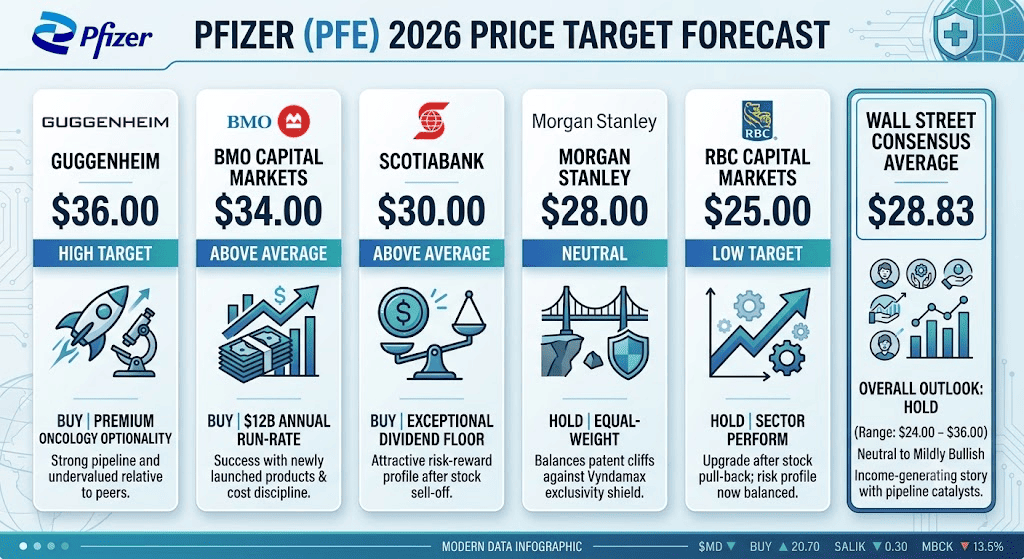

2026 年 Pfizer 股價預測:36 美元機構目標高點 vs. 24 美元結構性底部

評估輝瑞2026年餘下時間的目標軌跡需要平衡成本節省舉措和管線新增對比嚴重的後疫情收入懸崖。

多頭情境:腫瘤學業務擴張與估值重評推動 PFE 上看 30 至 36 美元

看漲框架依賴最近收購的腫瘤學資產商業規模化加速。由指向34.00美元(BMO資本、傑富瑞)的頂級機構價格目標和36.00美元(古根海姆)的絕對峰值目標支撐,此情景假設新擴展的Seagen投資組合維持20%同比的高速度運營收入增長。

隨著像Padcev這樣的高毛利癌症產品擴展到更廣泛的治療適應症,輝瑞的大規模運營槓桿開始發揮作用。如果公司將其72億美元效率計劃與其早期口服肥胖症計劃的正面臨床更新配對,市場將積極地將PFE從其價值陷阱估值重新評級。這種倍數擴張可輕易將股價推出其累積通道以測試其52週高點28.74美元,最終達到30.00美元以北的峰值目標。

基本情境:PFE 股價在 26 至 29 美元區間震盪

基本情況設想穩定整固階段,華爾街系統性地平衡輝瑞的基本價值概況與近期營收停滯。在此框架下,2026年全年收入預計將落在官方指引610億美元中點附近,反映同比運營擴張持平。

因為更廣泛的市場希望在支付溢價倍數前看到持續的收入替代,近期價格更新可能仍將嚴格控制。華爾街一致平均價格目標落在28.00美元至29.50美元之間。對於市場參與者,這建立了25.00美元至28.00美元之間可靠的區間約束交易通道,其中增量管線進展被傳統藥物定價壓力抵消。

空頭情境:專利到期與新藥生產線延遲將 PFE 壓至 21 至 23 美元

看跌前景專注於加速的傳統資產侵蝕和開發時間表延誤。如果仿製競爭者比腫瘤學管線能夠規模化更快地侵蝕核心傳統藥物的定價權力,營收將向指引下限595億美元漂移。

如果即將到來的腫瘤學和疫苗試驗遭遇意外監管延誤,或如果永久首席財務官選擇過程引入執行不確定性,此逆風將惡化。在此情景下,機構投資者將要求更大的安全邊際以抵消緊張的股息覆蓋。持續跌破關鍵23.11美元支撐基線將觸發公開市場清算趨勢,將股價推低以測試21.00美元低位的歷史底線。

2026 年華爾街分析師對 Pfizer (PFE) 的股價預測

|

機構/來源 |

2026年價格目標(低/平均/高) |

整體市場前景及評級共識 |

|

古根海姆 |

36.00美元 |

買入:突出高端腫瘤學可選性和相對大型同行的深度結構性低估。 |

|

BMO資本市場 |

34.00美元 |

買入:指向新推出產品120億美元年化運行率和強勁成本紀律。 |

|

加拿大豐業銀行 |

30.00美元 |

買入:視基本股息底線為卓越;注意到拋售後風險回報高度偏向正面。 |

|

摩根士丹利 |

28.00美元 |

持有/等權重:中性立場;平衡明確即將到來的專利懸崖與多年Vyndamax獨家性保護盾。 |

|

加拿大皇家銀行資本市場 |

25.00美元 |

持有/行業表現:從跑輸升級;注意到股價回調已平衡近期風險概況。 |

|

華爾街共識平均 |

28.83美元(範圍:24.00美元 – 36.00美元) |

持有:核心共識保持中性至溫和看漲;股票廣泛被歸類為產生收入的催化劑故事。 |

如何在 BingX TradFi 交易 Pfizer (PFE) 股票合約?

BingX TradFi上的PFE/USDT永續合約

隨著輝瑞進入這個高風險的長期資產轉型和關鍵技術價格發現期,戰術交易員可以通過BingX生態系統利用其每日價格波動。

- 進入BingX TradFi:前往BingX主交易所儀錶板上的專業 TradFi終端。

- 選擇輝瑞公司(PFE):使用資產搜索工具定位並選擇 PFE-USDT永續合約。

- 建立您的市場倉位:如果您預期數十億美元的Vyndamax和解和結構性成本節省將推動股價向其34.00美元牛市目標,選擇 開多。如果您認為專利懸崖壓力和領導層變化將將價格拉回23.00美元累積底線,選擇開空。

- 配置槓桿和保證金參數:應用您偏好的 逐倉或全倉保證金參數以及保守槓桿以安全優化資本效率。

- 實施風險緩解:使用先進的BingX 止盈和止損(TP/SL)工具鎖定短期交易收益並將您的資本賬戶與意外臨床頭條缺口隔絕。

投資 Pfizer 股票前需關注的 5 大關鍵風險

雖然輝瑞的低迷估值為戰術交易員提供高流動性環境,但導航該資產需要清楚評估其基本企業結構風險:

- 即將失去獨家性(LOE)壓力:像Eliquis和Ibrance這樣的重磅治療面臨2026年至2030年間的重大專利保護懸崖,威脅顯著的長期營收拖累。

- 高二元臨床試驗風險:生物製藥行業高度暴露於試驗結果;意外的臨床失誤可瞬間抹去數十億感知管線價值。

- 緊張的股息派付覆蓋:預計2026年調整後每股盈利指引在2.80至3.00美元之間,年化1.72美元股息派付消耗大部分盈利,如果運營意外收縮則留下微薄覆蓋邊際。

- 高管領導層執行風險:在積極進行全球首席財務官搜索的同時轉移長期財務領導層為公司的成本控制舉措引入戰略執行風險。

- 後COVID收入正常化低迷:Comirnaty和Paxlovid銷售保持高度波動並與不可預測的全球感染波相關,為華爾街分析師帶來持續預測挑戰。

結論:2026 年值得投資 Pfizer (PFE) 股票嗎?

在2026年6月下旬,輝瑞作為精英的產生收入波動工具而非積極的短期動量投資運營。從根本上,管理層保護其全年指引和通過Vyndamax專利延長保護現金的能力確認製藥核心正在產生強勁現金流。

然而,交易正在經歷長期管線轉型的巨型股票需要精確的執行紀律。對於活躍短期交易員,輝瑞通過BingX期貨合約提供理想環境來捕捉可預測的百分比波動。相反,尋求長期資本穩定性的市場參與者應仔細安排在關鍵支撐基線附近的進場時機,確保任何曝險都有明確風險邊界支撐。

風險提醒:交易高度受監管、依賴管線的醫療保健股票因結構性運營槓桿、監管變化和二元臨床試驗數據發布而承受高資本風險。始終執行紀律性風險協議、現實的倉位規模和不可妥協的 止損。