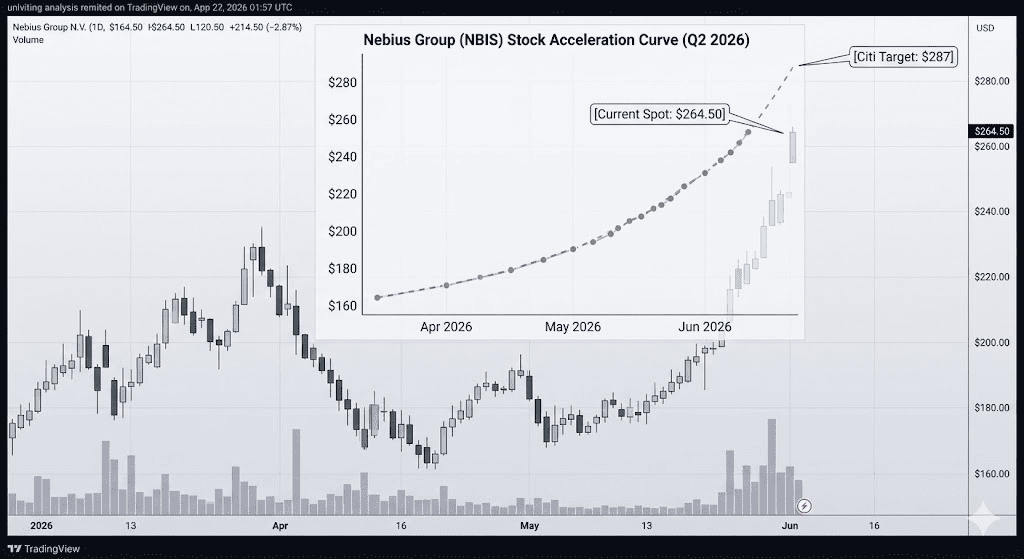

2026 年 6 月初,Nebius Group (NBIS) 正站在全球 AI 基礎設施熱潮的中心。這家總部位於阿姆斯特丹的新雲端供應商,因 AI GPU 叢集、超大規模客戶合約與輝達 NVIDIA 支持受到市場高度關注。隨著 Leopold Aschenbrenner 旗下知名基金 Situational Awareness 披露持有 5.6% 被動股權,NBIS 股價快速反彈,目前交易在 264.50 美元附近,年初以來漲幅約 221%。Nebius 原本在年初仍屬於相對低調的新 AI 雲端概念股,但 2026 年第一季財報、Meta 和 Microsoft 大型合約、NVIDIA 投資與資料中心擴張計畫,已明顯改變市場對公司的定位。投資人現在不只把 Nebius 視為雲端服務商,而是把它放進 AI 算力基礎設施供應鏈核心位置。

隨著大型科技公司從通用軟體服務,快速轉向 AI Agent、自動化機器學習集群與大規模推理工作負載,市場對 GPU 算力、低延遲網路、資料中心電力與專用 AI 雲端架構的需求持續升高。Nebius 正是在這個背景下,從新雲端供應商成為高成長 AI 基礎設施標的。

不過,NBIS 的投資邏輯也伴隨明顯風險。公司目前以約 65 倍追蹤市銷率交易,估值已反映大量樂觀預期;同時,2026 年資本支出財測高達 200 億至 250 億美元,代表短期自由現金流與獲利能力仍將承受壓力。若合約轉換速度低於預期,或資料中心建設遇到電力、GPU 供應與融資限制,股價可能從高位回落至 220 美元支撐區,甚至測試更低估值區間。本文將整理花旗集團、Wedbush、高盛、D.A. Davidson 與官方揭露資料,分析 Nebius Group 2026 年股價展望,並說明如何透過 BingX TradFi 使用 USDT 交易 Nebius (NBIS) 股票合約。

2026 年 Nebius Group 投資人需要知道的 5 大重點

隨著 Nebius 同時面對高速收入成長與大規模基礎設施融資壓力,投資人需要特別關注以下五項因素。

- 500 億美元超大規模客戶訂單能見度: Nebius 的訂單簿包含多項與大型科技公司簽署的多年期合約,其中包括 Meta 270 億美元五年合約,以及 Microsoft 194 億美元專用 AI 容量計算協議。這些合約提高收入能見度,也讓市場更願意用 AI 基礎設施平台角度評估 NBIS。

- NVIDIA 20 億美元投資強化市場信心: 輝達 NVIDIA 不只是 Nebius 的核心 GPU 供應商,也直接向 Nebius 投資 20 億美元。NVIDIA 執行長黃仁勳在 COMPUTEX 期間公開稱讚 Nebius 是全球重要 AI 雲端平台之一,進一步強化市場對公司技術與供應鏈地位的信心。

- 合約電力容量目標超過 4GW: Nebius 管理層將 2026 年年底合約電力容量目標上調至超過 4 GW。擴張計畫包括在美國密蘇里州 Independence 建設 GW (十億瓦) 級 AI 工廠,並擴大芬蘭 Mäntsälä 與 Lappeenranta 資料中心。電力容量將成為公司能否交付 AI 算力合約的關鍵。

- 200 億至 250 億美元資本支出壓力: Nebius 將 2026 年全年資本支出財測提高至 200 億至 250 億美元,用於 AI 資料中心、GPU 叢集與電力基礎設施建設。雖然收入以三位數速度成長,但高資本支出代表短期仍可能維持調整後淨虧損。

- 從 IaaS 轉向高毛利軟體平台: Nebius 以 6.43 億美元收購 Eigen AI,並整合 Clarifai 核心團隊,顯示公司正從標準基礎設施即服務 (IaaS) 轉向更高毛利的平台即服務 (PaaS)。若軟體層與基礎設施層整合順利,有機會提高長期營運槓桿。

Nebius Group (NBIS) 是做什麼的公司?

Nebius Group N.V. 是一家總部位於阿姆斯特丹的 AI 基礎設施公司,專注於建設全堆疊 GPU 叢集、AI 雲端平台,以及支援大規模模型訓練與推理的專用架構。公司定位接近 CoreWeave 等新雲端供應商,主要服務需要大量 AI 算力的科技公司、模型開發商與企業客戶。Nebius 的核心業務不是傳統通用雲端服務,而是專門為 AI 工作負載設計的高效能運算平台。公司從資料中心架構、GPU 叢集、網路、儲存、電力供應到軟體平台進行整合,目標是為大型客戶提供可快速擴張的 AI 算力容量。

截至 2026 年中,Nebius 的商業模式高度依賴垂直整合。公司透過自建高效能運算中心,結合 NVIDIA GPU、低延遲網路與 Bloom Energy 328 兆瓦固體氧化物燃料電池合作,試圖降低本地電力成本,並避開傳統公用電網瓶頸。對 AI 資料中心而言,電力取得速度已成為和 GPU 供應同等重要的競爭因素。

延伸閱讀:2026 年 AI 資料中心概念股有哪些?雲端、伺服器與 AI 算力基礎建設整理

Nebius Group 2026 年初股票表現:財報後重新定價

NBIS 在第一季財報與機構持股揭露後出現結構性突破。

Nebius 在 2026 年第二季初公布強勁第一季財報。公司第一季收入達 3.99 億美元,季增 75%,年增 684%,明顯超越華爾街預期。幾乎所有收入都來自核心 AI 雲端業務,該部門占總收入約 98%,顯示 Nebius 成長動能高度集中於 AI 算力需求。更重要的是,AI 雲端部門調整後 EBITDA 利潤率在單季內從 24% 擴大至 45%。這代表公司在 GPU 算力供不應求環境中具備明顯定價能力,也顯示規模化後可能出現營運槓桿。

財報公布後,市場快速重新評估 NBIS 估值。股價從前期整理區間向上突破,連續創下收盤新高。Situational Awareness 披露 5.6% 被動股權後,也加深市場對 Nebius 作為 AI 基礎設施核心標的的關注。

延伸閱讀:2026 年 AI 算力與 GPU 概念股有哪些?推理運算與客製化晶片趨勢整理

Nebius Group 2026 年投資策略:如何應對高波動股價?

NBIS 2026 年股價已大幅上漲,後續交易重點不只在收入成長,也在於市場能否接受其高市銷率、資本支出與建設進度。對短線與中期投資人而言,以下三項指標值得持續追蹤。

- 220 至 230 美元支撐區: 技術面來看,220 至 230 美元區間是 NBIS 近期重要結構性支撐,接近股價突破前的整理區域。只要週線收盤仍維持在這個區間上方,市場多頭結構仍較完整。

- 市銷率倍數是否合理化: NBIS 目前約以 65 倍追蹤市銷率交易,明顯高於科技股中位數。不過,若未來收入快速放大,前瞻市銷率可能壓縮至約 14 倍。這代表積壓訂單能否轉化為收入,將直接決定目前估值是否合理。

- 內部人士賣股與高位阻力: 投資人也需要觀察內部人士交易與技術籌碼。過去 90 天內,高階主管獲利了結規模約 1.235 億美元,可能在 274.80 美元歷史高點附近形成短線阻力。

2026 年 Nebius 股價預測:287 美元目標高點 vs. 180 美元估值修正風險

Nebius 的投資邏輯同時具備高能見度合約與高估值風險。多頭認為,公司已取得 Meta、Microsoft 等大型客戶長約,NVIDIA 投資也強化供應鏈地位;空頭則認為,NBIS 估值已反映過度樂觀預期,而 200 億至 250 億美元資本支出將拖累短期獲利與現金流。

多頭情境:超大規模 AI 算力需求推動 NBIS 突破 287 美元

NBIS 的多頭情境建立在大規模 AI 算力合約順利履約之上。花旗與 Wedbush 分析師 Dan Ives 對 Nebius 持偏正面看法,核心原因是全球 AI 模型訓練與推理需求仍快速成長,而 Nebius 已提前鎖定 GPU 叢集、電力容量與大型客戶合約。在這種情境下,Nebius 的資本支出不是單純風險,而是由 Meta 和 Microsoft 等具法律約束力合約支撐的收入引擎。若公司能透過資產支持融資降低短期流動性壓力,並按計畫交付 AI 容量,市場可能願意維持高估值。

軟體平台也是多頭情境的重要因素。若 Eigen AI 收購與 Clarifai 團隊整合,能讓 Nebius 從單純 GPU 算力供應,延伸至高毛利軟體加基礎設施平台,長期營運槓桿可能改善。在這種情況下,NBIS 股價有機會挑戰花旗 287 美元目標,甚至在市場情緒強勁時突破這一關卡。

基本情境:NBIS 股價在 240 至 260 美元區間高位震盪

基本情境假設 Nebius 仍維持高收入成長,但股價需要時間消化資本支出與估值壓力。雖然公司收入有望朝全年 34.4 億美元分析師預估推進,但持續投入資料中心、GPU、電力與基礎設施,可能讓 GAAP 每股盈餘維持在虧損區間,全年平均虧損預估約為 1.44 至 1.70 美元。在這種情境下,NBIS 股價可能在 240 至 260 美元區間整理,等待更多里程碑驗證。投資人將關注 8 月 6 日季度財報、328 兆瓦燃料電池部署進度,以及透過 TD SYNNEX 分銷合作啟動 NVIDIA HGX B300 叢集的進展。

基本情境的核心不是需求是否存在,而是 Nebius 能否按時把合約轉化為收入,同時控制建設成本與融資壓力。若這些指標穩定,股價有機會在高位整理後重新挑戰前高。

空頭情境:高估值與建設瓶頸使 NBIS 回落至 180 美元

空頭情境主要來自估值過高與執行瓶頸。D.A. Davidson 轉為中性評級,正是基於 NBIS 股價大幅上漲後,估值已明顯提前反映未來成長。若公司在資料中心建設、電力取得、GPU 交付或融資安排上出現延遲,市場可能快速下修預期。Nebius 的年底目標包括 70 億至 90 億美元年度經常性收入 (ARR)。若區域電力接入、先進 GPU 硬體供應鏈或資料中心部署速度不如預期,公司可能無法達成這項高成長目標。

技術面來看,若 NBIS 跌破 210 美元防線,近期多頭結構可能失效,並引發動能資金撤出。若投機資金轉向更成熟、現金流更穩定的科技股,NBIS 可能回測歷史共識目標價平均值約 182.75 美元,接近 180 美元估值修正區。

延伸閱讀:2026 年能源概念股與 ETF 有哪些?AI 電力需求與地緣政治風險趨勢整理

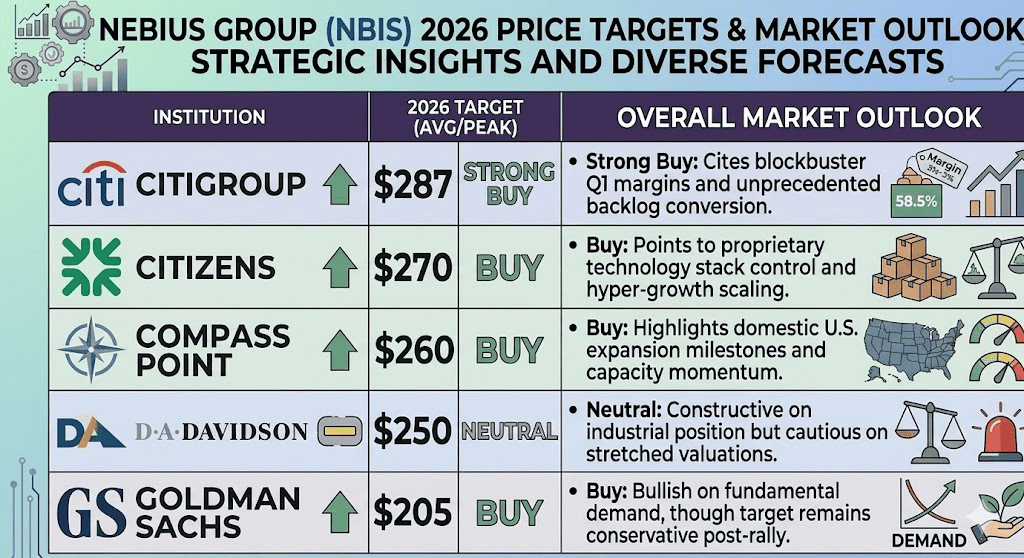

2026 年華爾街分析師對 Nebius Group (NBIS) 的股價預測

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

花旗集團 |

強力買入 |

287 美元 |

看好第一季利潤率、超大規模客戶合約與積壓訂單轉換能力。 |

|

Citizens |

買入 |

270 美元 |

看好 Nebius 專有技術堆疊控制能力,以及 AI 雲端業務高速擴張。 |

|

Compass Point |

買入 |

260 美元 |

強調美國資料中心擴張里程碑與容量成長動能。 |

|

D.A. Davidson |

中性 |

250 美元 |

對公司工業地位維持偏正面看法,但認為估值已偏高,需要更多執行驗證。 |

|

高盛 |

買入 |

205 美元 |

看好基本需求,但在股價大漲後維持相對保守目標價。 |

如何在 BingX TradFi 交易 Nebius Group (NBIS) 股票合約?

投資人可透過 BingX TradFi 與 BingX AI 工具,觀察 Nebius 在 2026 年財報期、AI 雲端合約、資料中心建設、NVIDIA GPU 供應、電力部署與資本支出更新前後的市場情緒、價格走勢與技術指標,並使用 USDT 參與 NBIS 股價波動。

在 BingX TradFi 做多或做空 NBIS 股票合約

- 前往 BingX TradFi: 在 BingX 註冊並登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 NBIS: 在搜尋欄輸入 NBIS/USDT,找到 Nebius Group (NBIS) 股票合約交易對,並開啟交易介面。

- 設定保證金與槓桿: 選擇逐倉或全倉模式,並依照自身風險承受度設定槓桿。NBIS 屬於高波動 AI 基礎設施股票,容易受到財報、資料中心建設、GPU 供應與大型客戶合約消息影響,通常建議使用 2 至 5 倍以下較保守槓桿,以控制事件型波動風險。

- 選擇交易方向: 若預期 500 億美元超大規模客戶訂單能見度、NVIDIA 投資、資料中心擴張與 AI 算力需求將支撐股價,可考慮開多;若預期 65 倍市銷率、200 億至 250 億美元資本支出、電力瓶頸或估值修正將壓抑股價,則可考慮開空。

- 設定風險管理條件: 在重大財報、資料中心建設更新、NVIDIA GPU 交付、電力容量公告與大型合約消息前,應設定止盈 (TP) 與止損 (SL) 水位。NBIS 可能因盤後消息或 AI 雲端板塊波動出現大幅跳空,預先設定出場條件有助於控制風險。

投資 Nebius 股票前需要留意的 5 大風險

儘管 Nebius 受 AI 基礎設施需求、NVIDIA 投資與大型客戶合約支撐,投資人仍需留意高估值、資本支出、競爭與供應鏈風險。以下五項因素,是評估 NBIS 2026 年股價時需要特別關注的重點。

- 估值倍數過高: NBIS 目前約以 65 倍追蹤市銷率交易,估值明顯高於多數科技股。若後續收入成長、利潤率或積壓訂單轉換不如預期,股價可能面臨快速修正。

- 大規模資本消耗: Nebius 2026 年資本支出財測高達 200 億至 250 億美元,用於資料中心、GPU 叢集與電力基礎設施。這將對中期獲利能力與自由現金流造成壓力,也可能延後 GAAP 獲利時間表。

- AI 基礎設施競爭激烈: Nebius 與 CoreWeave 等資金雄厚的新雲端競爭者直接競爭,也面對大型雲端業者自建 AI 算力的壓力。若競爭推高 GPU、電力與資料中心成本,毛利率可能受到影響。

- GPU 供應與供應鏈瓶頸: Nebius 的執行高度依賴 NVIDIA 先進 GPU 供應。若下一代 GPU 叢集交付延遲,或伺服器、網路、液冷與電力設備供應出現瓶頸,ARR 與收入確認速度可能受影響。

- 電力與電網可用性限制: AI 資料中心高度耗電,Nebius 目標超過 4 GW容量擴張,需要大量穩定電力。區域能源價格上升、公用電網延遲、地方基礎設施瓶頸,都可能影響資料中心投產時間表。

結論:2026 年值得投資 Nebius (NBIS) 股票嗎?

截至 2026 年中,Nebius Group 已從新雲端概念股,快速轉型為 AI 基礎設施供應鏈中最受關注的公司之一。NVIDIA 20 億美元投資、Meta 270 億美元五年合約、Microsoft 194 億美元 AI 容量協議,以及第一季收入年增 684%,都顯示 NBIS 已具備高可見度成長動能。不過,NBIS 股價目前也已反映大量樂觀預期。約 65 倍追蹤市銷率、200 億至 250 億美元資本支出、資料中心建設壓力與電力需求,都讓這檔股票對執行進度高度敏感。若 Nebius 能按計畫交付大型客戶合約,並證明 AI Cloud 利潤率可維持高檔,股價有機會挑戰 287 美元目標;若建設進度延遲或收入成長放緩,股價回落至 220 美元,甚至接近 180 美元估值修正區,也不能排除。

對短線投資人而言,NBIS 的高波動與 AI 雲端題材,可能帶來明顯交易機會;對長期投資人而言,較重要的觀察指標是積壓訂單轉換、電力容量部署、NVIDIA GPU 供應、資本支出效率與軟體平台收入占比。Nebius 的長期想像空間很大,但 2026 年股價表現仍取決於公司能否把龐大合約變成穩定收入與可持續利潤率。

風險提醒:本文僅供資訊參考,並非投資建議。Nebius Group (NBIS) 股票受 AI 基礎設施需求、GPU 供應、資料中心建設、電力成本、資本支出、競爭格局、估值倍數與科技股市場情緒影響,可能出現劇烈波動。投資前應自行研究,並依照自身風險承受能力控管部位。

延伸閱讀

- 2026 年 AI 雲端基礎建設概念股有哪些?7 大 AI 雲端基礎建設美股介紹

- 2026 年 AI 超大規模雲端概念股有哪些?7,000 億美元 AI 基礎建設競賽趨勢整理

- 2026 年輝達 NVIDIA (NVDA) 股價預測:AI 資料中心需求能否支撐 NVDA 挑戰 300 美元?

- 2026 年微軟 Microsoft (MSFT) 股價預測:Azure AI 與 Copilot 能否帶動微軟股價上看 550 美元

- 2026 年 Meta (META) 股價預測:AI 成本效率與自研晶片能否推動股價上看 900 美元?