在2026年7月, 高盛集團 (GS) 正在創紀錄基本面與估值拉伸的交匯點進行交易。7月14日,該公司公佈了歷史上最強勁的季度業績:淨收入203.4億美元,稀釋每股收益20.98美元,較約14.46美元的共識預期高出約45%。股價在業績公佈後跳漲超過8%,交易價格接近1,140美元,延續了發佈前年度至今超過20%的漲幅。投資者意見分歧。多頭指向1萬億美元的上半年併購諮詢管道,這是投資銀行有記錄以來最快的步伐,而懷疑者則強調持有共識、Oppenheimer基於估值的最新降級至跑輸大市,以及低於當前價格的共識目標。

第二季報告並非成本削減故事。收入同比增長約39%,而淨利潤率擴大至約32.6%,年化股本回報率達到23.5%。高盛現在是兩個同時進行的資本市場浪潮最清晰的上市代理:人工智能投資週期和重磅IPO視窗的重新開啟。本指南使用來自該公司自身第二季申報文件、富國銀行、美國銀行、Evercore ISI、摩根士丹利和Oppenheimer的數據,分析2026年GS股價預測。

您還將瞭解如何透過 BingX TradFi獲得 高盛 (GS) 股票期貨的敞口。

2026 年 7 月高盛 Goldman Sachs (GS) 投資人需要知道的 5 大重點

- 第二季每股收益20.98美元幾乎較10.91美元翻倍: 淨收入達到203.4億美元,較去年同期的145.8億美元大幅增長,淨收益66.3億美元,較約14.46美元的共識預期高出約45%。

- 併購諮詢量在上半年突破1萬億美元: 高盛以投資銀行有記錄以來最快的步伐獲得約42%的市場份額,其EMEA諮詢交易達到19年高點。

- 投資銀行業務收入增長約55%至34億美元: 該業務線包括SpaceX IPO、250億美元SpaceX債券銷售以及Alphabet 850億美元股權融資的聯合主承銷角色的費用。

- Oppenheimer在6月30日將GS降級至跑輸大市: Chris Kotowski基於估值理由削減評級,同時提高其預估,而約936美元的更廣泛共識目標遠低於盈利後股價。

- 季度股息增長約11%至5.00美元: 這一增長得到23.5%季度股本回報率和每股賬面價值367.67美元的支持,上半年增長2.8%。

高盛 Goldman Sachs (GS) 是什麼公司?

高盛集團有限公司是一家領先的全球金融機構,為大量多元化的客戶群提供廣泛的金融服務。在其從大眾消費銀行業務轉向後,該公司現在是一個圍繞費用產生和做市而建立的精簡華爾街純業務公司。

其競爭優勢在於其在已完成併購和股權承銷方面的全球領先地位。該公司透過三個主要業務部門營運:全球銀行業務與市場、資產與財富管理以及平台解決方案。在首席執行官David Solomon領導下,戰略聚焦於高股本回報率活動,利用強大的資產負債表和約2.95億股流通股來獲得富含費用的機構委託。僅全球銀行業務與市場部門在第二季就產生了155.2億美元的淨收入,較2025年第二季增長53%。

高盛2025年股票表現 | 來源:Yahoo Finance

高盛 (GS) 2026 年第二季財報:交易、投行與資產管理獲利動能同步回升

- 股權承銷收入增長約130%: 債務承銷同比增長約70%,兩者都超過預估,因為IPO和發行視窗重新開啟。

- 人工智能投資正推動更多公司籌集資金: 管理層指出戰略併購和人工智能相關資本支出的有利環境是該季度的直接推動力。

- 新的退休計劃委託增加約700億美元: 包括Verizon和洛克希德馬丁在內的勝利支持到2030年7500億美元替代投資管理資產的目標,並加深經常性費用收入。

- 高盛是領導OpenAI待定IPO的熱門選擇: 該公司與摩根士丹利共享該地位,如果獲得該委託,將實質性地提升下半年承銷費用。

高盛 (GS) 2026 年第二季關鍵指標:營收、EPS 與 ROE 同創新高

高盛以其歷史上最強勁的財務狀況進入2026年下半年。上半年淨收入達到375.7億美元,淨收益122.6億美元,產生上半年每股收益38.51美元,較去年同期的25.07美元大幅增長。季度年化股本回報率為23.5%,上半年為21.7%,而每股普通股賬面價值在前六個月增長2.8%至367.67美元。

緊張關係在於倍數而非營運。約20.8倍的尾隨市盈率較約14.5倍的五年中位數高出約43%,至少有一個內在價值模型將公平價值置於遠低於市場價格的水平。在增加至5.00美元季度股息後,股息收益率約為1.75%。下半年的問題是交易管道是否能維持當前倍數已經假設的運行率。

高盛 (GS) 2026 年投資展望:超額報酬 vs. 內部人賣股

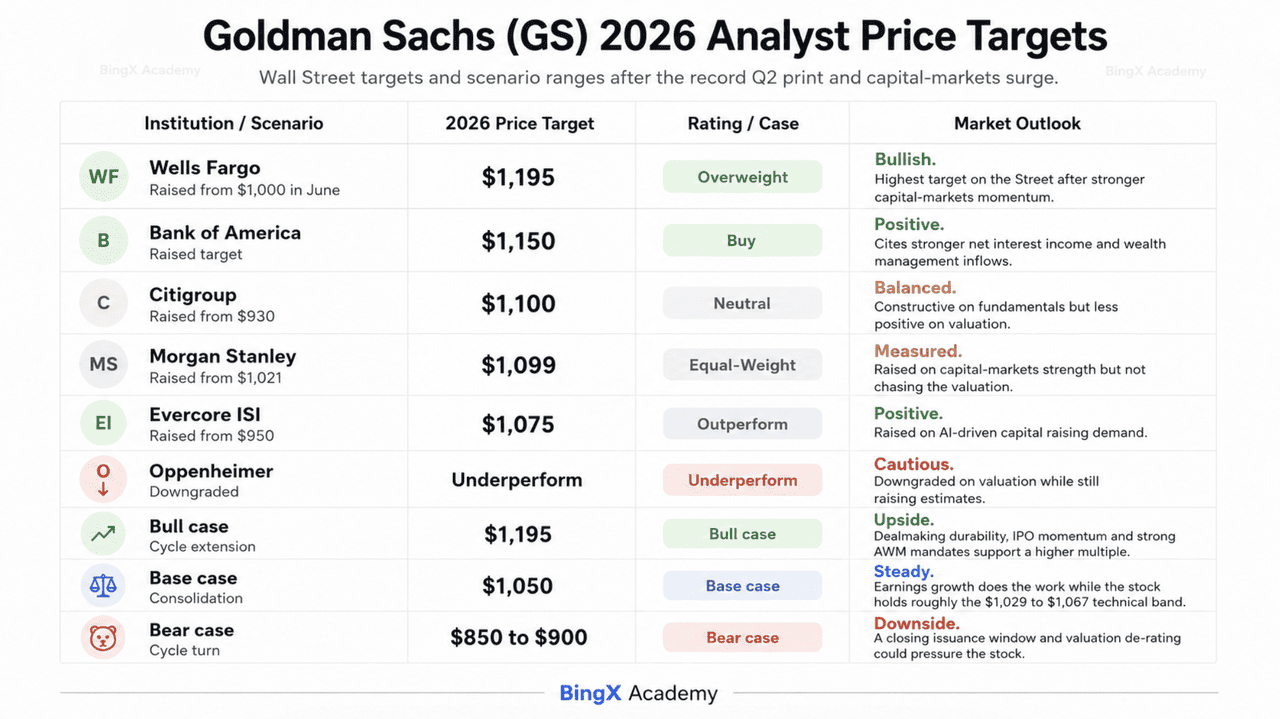

華爾街分析師對高盛2026年股價預測

2026年餘下時間對GS來說是創紀錄盈利能力與幾位高準確度分析師已認為充分的估值之間的拉鋸戰。

多頭情境:景氣循環延續推動高盛挑戰 1,195 美元

多頭敘述基於交易週期的持久性而非單一催化劑。高盛在上半年諮詢了超過1萬億美元的已公佈併購,市場份額約42%,交易價值同比增長71%,根據LSEG數據,該期間在全球併購費用中排名第一。如果該管道在下半年轉化,第二季收入運行率是一個底線而非峰值,富國銀行的Mike Mayo將華爾街的高端錨定在1,195美元。

實際上,這種情形需要承銷視窗保持開啟。在 OpenAI IPO中的領導角色將為第三和第四季度共識增加大量費用,這是在已經預訂的 SpaceX和 Alphabet委託之上。持續超過20%的股本回報率以及700億美元的新資產與財富管理委託將支持經常性費用收入已在結構上降低高盛對交易波動性依賴的論點,證明永久較高倍數而非週期性倍數的合理性。

基本情境:GS 股價在 1,050 美元附近整理

在基本情形中,高盛消化創紀錄季度並整固。股價在業績公佈後跳漲超過8%,縮小了與華爾街最高目標的大部分差距,美國銀行的1,150美元和Evercore ISI的1,075美元現在接近或低於市場。這為倍數擴張留下了有限空間,即使盈利繼續超越預期。

對投資者而言,這種情形由盈利增長發揮作用而倍數保持平穩或適度壓縮所定義。約14位分析師的共識評級仍為持有,而約936美元的總體目標反映了在第二季超越之前設定但尚未完全趕上的目標。穩定的交易收入、上調的5.00美元股息以及擴大的資產與財富管理費用收入支持在華爾街向上修正模型時保持1,029美元至1,067美元技術區間的價格。

空頭情境:循環反轉將高盛股價壓至 850 美元

空頭情形不需要高盛執行不力。它需要週期轉向。Oppenheimer在6月30日降級至跑輸大市的同時提高了第二季預估,這正是關鍵:該公司論證週期可能還有12至18個月,但風險回報不再支持等待警告信號。該框架中引用的分部估值將公平價值定在更接近732美元。

觸發因素將是發行視窗的關閉。較高的債券收益率、聯邦儲備局轉向重新限制,或重新的人工智能相關謹慎促使OpenAI和其他候選者延遲IPO,將移除推動130%股權承銷激增的承銷費用。儘管有創紀錄的頭條新聞,諮詢收入在第二季已經略低於共識。如果併購積壓停止轉化,而股票承載20.8倍尾隨倍數對比14.5倍五年中位數,向850美元至900美元範圍的快速重新評級成為阻力最小的路徑。

2026 年華爾街分析師對高盛 (GS) 的股價預測

|

機構 |

2026年目標價 |

市場展望 |

|

富國銀行 |

$1,195 |

增持:華爾街最高目標,6月從1,000美元上調。 |

|

美國銀行 |

$1,150 |

買入:引用更強勁的淨利息收入和財富管理流入。 |

|

花旗集團 |

$1,100 |

中性:從930美元上調,對基本面建設性但對估值不然。 |

|

摩根士丹利 |

$1,099 |

同等權重:基於資本市場強勁從1,021美元上調。 |

|

Evercore ISI |

$1,075 |

跑贏大市:基於人工智能驅動的資本籌集需求從950美元上調。 |

|

Oppenheimer |

跑輸大市 |

跑輸大市:基於估值降級同時提高預估。 |

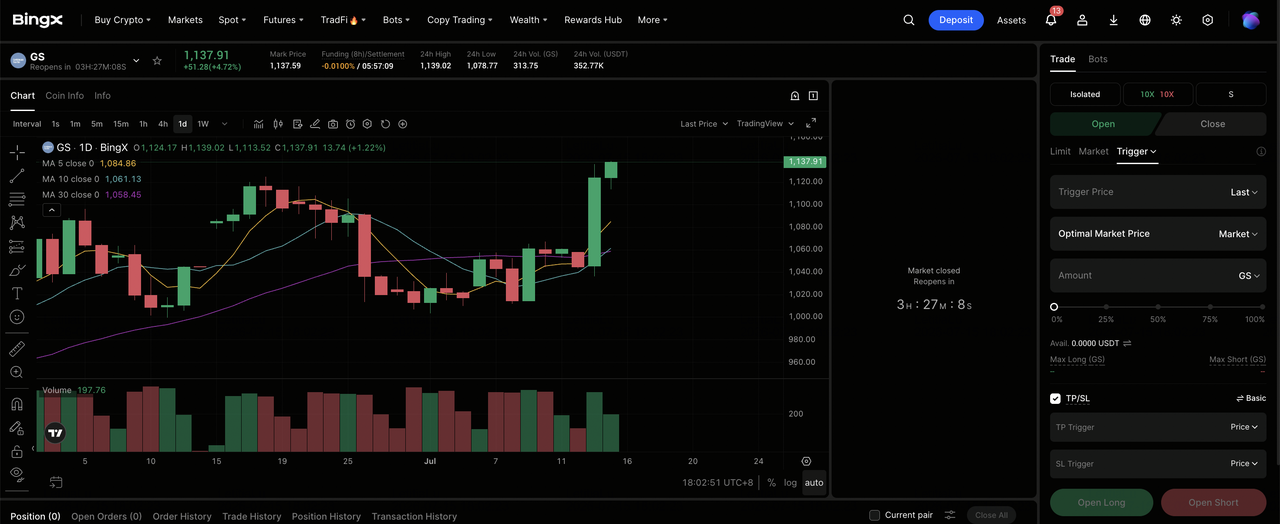

如何在 BingX 交易高盛 (GS) 股票?

透過使用 BingX AI工具來駕馭高盛盈利後波動性,最大化您的交易潛力。

在 BingX TradFi 做多或做空高盛股票合約

步驟1:訪問BingX TradFi。 註冊並導航至主要BingX交易所儀表板上的專門 TradFi部分。

步驟2:選擇高盛集團 (GS)。搜尋並選擇 GS-USDT永續期貨合約。

步驟3:選擇您的方向。如果您預期交易週期延續、OpenAI IPO委託落地以及資產與財富管理流入持續複合,請選擇 開多。如果您預期發行視窗關閉、諮詢轉化放緩或估值重新評級趨向仍低於市場價格的共識目標,請選擇開空。

步驟4:選擇槓桿和保證金模式。根據您的風險承受能力選擇 逐倉或全倉保證金。由於GS在第二季業績公佈的單一交易日內波動超過8%,保守的槓桿和明確的倉位規模很重要。

步驟5:執行嚴格的風險協議。在進入交易之前或之後立即設定 止盈和止損 (TP/SL)水平。GS可以快速對季度盈利、併購管道數據、IPO日程變化、分析師評級變更和聯邦儲備局利率評論作出反應。

2026 年高盛投資人需關注的 5 大關鍵風險

為了駕馭2026年下半年,投資者必須平衡高盛創紀錄的營運表現與這五個關鍵的宏觀和營運逆風。

- 20.8倍的尾隨市盈率較其五年中位數高出43%:隨著約936美元的總體分析師目標低於盈利後股價,新進入者在當前水平沒有安全邊際。

- 內部人士賣出約3560萬美元股票而沒有買入:該模式跨越了前三個月,單方面內部人士活動歷史上往往伴隨局部估值峰值。

- 承銷激增取決於發行視窗保持開啟:OpenAI IPO延遲或人工智能相關發行的更廣泛回撤將移除產生該季度頭條增長的費用。

- 全球銀行業務與市場在第二季203.4億美元收入中提供了155.2億美元:該集中度解釋了創紀錄業績以及週期轉向將衝擊盈利的速度。

- 較高的債券收益率將同時壓制交易量和信貸:聯邦儲備局轉向重新限制同時攻擊當前倍數假設保持良性的兩個輸入。

結論:2026 年值得投資高盛 (GS) 股票嗎?

7月14日報告後的高盛是一個營運完美無瑕的特許經營在週期性峰值交易的故事。創紀錄收入、創紀錄每股收益、23.5%股本回報率以及華爾街歷史上最大的上半年諮詢量是無爭議的。有爭議的是投資者應該為這種盈利能力如此依賴週期的業務支付什麼價格。

多頭情形是來自資產與財富管理的經常性費用收入已在結構上降低了高盛的週期性,證明更高倍數的合理性。空頭情形,由華爾街最準確分析師之一在同時提高預估時闡述,是週期還有12至18個月,但股票已經為好消息定價。相信人工智能和IPO浪潮還有進一步發展的投資者可能會發現該特許經營仍是該觀點的最高質量表達。更保守的交易者可能會等待對1,014美元至1,029美元區域的重新測試,然後才建立長期倉位。

風險提醒:交易和投資GS等股票涉及高資本損失風險。高盛對市場波動性和監管變化的嚴重依賴引入了顯著的價格波動。在配置資本前進行獨立研究。