2026 年初,螢火蟲太空 Firefly Aerospace (FLY) 已成為太空與國防科技市場中最受關注的新興公司之一。股價接近 46 美元,市值約 74.5 億美元,反映市場正在重新評估 Firefly 從專業航太開發商,轉型為可規模化太空基礎設施平台的潛力。Firefly 的成長動能主要來自三個方向:運載火箭、月球著陸器,以及航天器服務。相較於仍停留在早期概念階段的太空公司,Firefly 已經開始透過 NASA、美國太空軍與國防相關任務累積商業收入與合約積壓。2025 年公司收入達 1.599 億美元,年增 163%;管理層則預期 2026 年收入可達 4.2 億至 4.5 億美元,顯示業務正進入更快成長階段。

同時,Firefly 也持續擴大生產能力與深空任務布局。公司在 2026 年 5 月取得 NASA 噴氣推進實驗室 (JPL) 7,500 萬美元分包合約,將為預計 2028 年發射的 MoonFall 任務交付四架月球南極無人機。這類任務不只增加收入可見度,也強化 Firefly 在月球服務與國防太空任務中的定位。

不過,FLY 仍是一檔高波動成長股。太空基礎設施需要大量前期資本,發射任務、航天器製造、月球操作與監管許可都存在執行風險。若收入成長順利、合約轉換加速,FLY 有機會挑戰 55 至 60 美元目標區間;若任務延遲、資本消耗升高或股權稀釋壓力加大,股價可能回落至 30 至 35 美元區間。本文將整理分析師目標價、共識預估與 Firefly Aerospace 2026 年主要成長動能,分析 FLY 股價展望,並說明如何透過 BingX TradFi 使用 USDT 交易 FLY 股票合約。

2026 年螢火蟲太空 Firefly Aerospace 投資人需要知道的 5 大重點

- 運載火箭與航天器服務動能強勁: Firefly 的運載火箭、月球著陸器與航天器服務,持續受到 NASA、美國太空軍與國防客戶採用。2026 年 5 月,公司取得 NASA JPL 7,500 萬美元 MoonFall 分包合約,強化深空任務收入基礎。

- 產能與基礎設施持續擴張: Firefly 擴大生產基地、無塵室與研發設施,目標提高快速響應任務執行能力。這些投資有助於支撐後續月球任務、軌道服務與國防發射需求。

- 2026 年收入財測上看 4.5 億美元: Firefly 2025 年收入達 1.599 億美元,年增 163%。管理層預期 2026 年收入將達 4.2 億至 4.5 億美元,代表公司可能進入收入規模化階段。

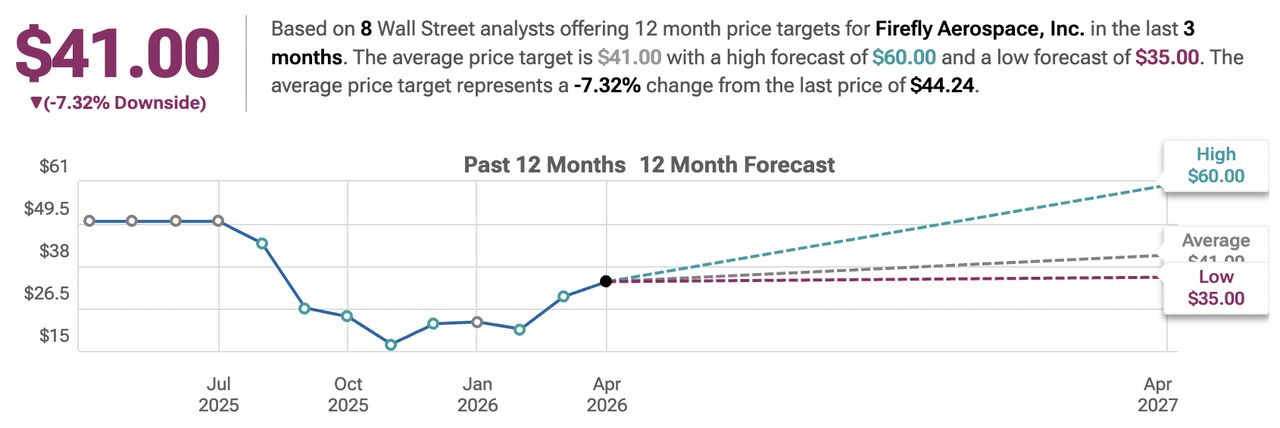

- 分析師目標價分歧明顯: 機構對 FLY 2026 年目標價看法從 30 至 35 美元低標,到 55 至 60 美元看多區間都有,反映市場仍在評估收入成長、資本支出與任務執行風險之間的平衡。

- 估值取決於合約轉換與任務成功率: Firefly 的長期題材明確,但股價能否維持高位,取決於已簽合約能否轉化為收入、發射成功率是否穩定,以及太空船交付是否按計畫推進。

螢火蟲太空 Firefly Aerospace (FLY) 是什麼公司?

Firefly Aerospace (FLY) 是一家太空與國防科技公司,主要業務涵蓋運載火箭、月球著陸器、軌道航天器服務與國防太空任務。公司服務對象包括 NASA、美國太空軍、國家安全機構與商業衛星營運商。Firefly 的核心價值在於提供端到端太空基礎設施能力。公司不只提供發射服務,也布局月球運輸、軌道轉移、航天器有效載荷整合與國防相關太空資料服務。這讓 Firefly 不再只是小型火箭發射商,而是逐步轉型為多任務太空平台。

相較於傳統大型國防承包商,Firefly 更專注於快速響應任務與新興太空基礎設施;相較於多數預收入太空新創,Firefly 已經具備實際收入、政府合約與飛行驗證紀錄。這也是 FLY 在 2026 年被市場視為高成長太空基礎設施股的原因。

延伸閱讀:SpaceX IPO 前值得關注的太空概念股有哪些?2026 年太空產業龍頭股整理

Firefly 發展策略演進 (2017–2026):從火箭發射商到多任務太空平台

Firefly 以目前形態於 2017 年重新出發,早期主要聚焦中小型運載火箭與快速響應發射能力。這一階段,公司建立推進系統、火箭架構與發射台操作能力,為後續商業與政府任務打下基礎。2022 至 2025 年,Firefly 開始從單一發射服務擴展到月球著陸器、軌道轉移載具與深度國防整合。Blue Ghost Mission 1 在月球表面的任務成果,提高了公司在深空任務中的可信度;SciTec 收購則讓 Firefly 進一步切入國家安全軟體、AI 資料服務與太空監測相關應用。

2026 年後,Firefly 的策略重點轉向產能規模化與多垂直收入。公司正在擴大自動化航天器生產線、推進重複性月球任務,並透過國防、民用太空與商業衛星需求,建立更穩定的收入組合。

Firefly 歷年關鍵成長階段:從創立到多元太空業務布局

- 運載火箭階段 (2017–2021): 公司建立中型快速響應火箭技術與基礎推進能力,奠定發射服務業務基礎。

- 多元化階段 (2022–2025): Firefly 擴展至月球探索著陸器、軌道轉移飛行器與國防太空服務,並透過 SciTec 收購強化軟體與國安資料能力。

- 基礎設施與產能階段 (2026+): 公司擴大自動化航天器生產線,推動重複月球任務與多垂直收入成長,朝太空基礎設施平台發展。

Firefly (FLY) 2025 年股票表現回顧:基礎設施規模化的一年

2025 年,隨著國家安全需求升溫和商業衛星網路建設持續擴大,Firefly Aerospace (FLY) 的運載火箭與航天器服務採用率迅速提高,公司也進入更明顯的加速成長階段。公司國防業務提供相對穩定的長期合約基礎,月球任務與軌道運輸業務則透過更多任務獎項和深度系統整合實現顯著成長。這些因素推動 Firefly 2025 年財務表現創高,也讓市場開始把公司視為專業端到端太空基礎設施供應商,而不只是小型商業發射公司。

1. FLY 股價走勢:市值穩定在約 74 億美元

FLY 股價在 2025 年與 2026 年初波動明顯。隨著公司持續取得合約、擴大收入規模,市場也同步評估資本支出與任務執行風險。到 2026 年中,Firefly 市值約 74.5 億美元,顯示投資人開始給予公司多元太空平台的估值,而不是只用單一發射服務商角度定價。

2. 財務表現:2025 年營收達 1.599 億美元,年增 163%

Firefly 2025 年全年收入達 1.599 億美元,年增 163%。第四季單季收入達 5,770 萬美元,較前期明顯增加。這項成長動能延續至 2026 年,公司過去十二個月收入達 1.85 億美元,並預期 2026 年全年收入將達 4.2 億至 4.5 億美元。

3. 發射服務與月球太空船業務大幅成長

Firefly 的航天器服務與快速響應發射,是 2025 年主要成長引擎。Blue Ghost Mission 1 在月球表面操作,成為公司重要技術與任務能力驗證。民用與國防客戶也加速任務部署,帶動公司合約積壓與 Elytra、Eclipse 等下一代軌道平台的商業價值提升。

4. 策略里程碑:據點擴張帶動產能規模化

Firefly 透過自動化組裝系統、德州總部擴建與無塵室建設,提高航天器與任務設備生產能力。公司也完成對國家安全軟體公司 SciTec 的收購,將 AI 驅動資料服務整合進國防業務。同時,Firefly 透過每股 48 美元的後續普通股發行強化資產負債表,為擴大有效載荷製造與任務交付提供資金。

2026 年 Firefly Aerospace 投資論點:支撐 FLY 股價的 5 大核心支柱

資料來源:TipRanks

- 民用與國防任務: Firefly 在快速響應太空與主權國防支援中具備重要定位。NASA、美國太空軍與國防相關任務,可提供多年合約積壓與較高收入可見度。

- 航天器基礎設施與深空擴張: 月球貨運服務與軌道運輸解決方案,是 Firefly 2026 年主要成長支柱。JPL 7,500 萬美元 MoonFall 分包合約,進一步強化公司深空任務管道。

- AI 與軟體整合能力: SciTec 帶來的軟體系統、飛行控制與 AI 資料服務,有助於 Firefly 從硬體任務供應商,延伸至太空資料與國防應用平台。

- 合約積壓轉收入: 已簽政府與商業合約能否順利轉化為發射、軌道器交付與月球任務收入,是 FLY 股價能否上修的重要因素。

- 高監管與安全門檻: 太空與國防任務需要飛行紀錄、發射台資源、國防認證與複雜合規能力。這些條件提高新進競爭者門檻,也有助於 Firefly 維持長期客戶關係。

延伸閱讀:2026 年 AI 資料中心概念股有哪些?雲端、伺服器與 AI 算力基礎建設整理

2026 年螢火蟲太空 Firefly Aerospace 股價預測:多空觀點分析

機構對 Firefly Aerospace 的看法仍然分歧。多頭看好公司在太空與國防基礎設施中的多任務定位,認為收入成長、月球任務與 SciTec 軟體整合可推動股價上行;空頭則擔心開發損失、資本消耗與任務延遲壓力。目前分析師目標價從 30 至 35 美元低標,到 55 至 60 美元看多區間都有。這反映市場正在評估 Firefly 的收入增長速度,能否抵銷太空產業常見的高資本支出與執行風險。

2026 年機構分析師對 Firefly Aerospace (FLY) 的股價預測

|

機構/分析師 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

高盛 (Goldman Sachs) |

看漲 |

55 至 60 美元 |

看好多任務發射加速與 SciTec 軟體協同效應,認為股價仍有上漲空間。 |

|

摩根士丹利 (Morgan Stanley) |

看漲 |

52 美元 |

看好國防快速響應發射合約與月球任務積壓擴大,維持偏正面觀點。 |

|

市場共識 |

溫和買入 |

42 至 45 美元 |

對收入快速成長與資本密集週期採取平衡觀點。 |

|

摩根大通 (JPMorgan) |

中性 |

40 美元 |

維持穩健觀點,重點觀察近期任務執行與收入確認時間表。 |

|

低標情境 |

偏空 |

30 至 35 美元 |

反映開發虧損、任務延遲、資本消耗與國防預算節奏風險。 |

資料來源:MarketBeat、TipRanks、Zacks、Yahoo Finance 與分析師報告彙整,截至 2026 年中。

多頭情境:航太擴張推動 FLY 股價突破 55 美元

FLY 的多頭情境建立在收入快速成長、任務交付順利與太空資料服務擴張之上。若 Firefly 能維持三位數收入成長,並將 2026 年收入推進至 4.2 億至 4.5 億美元財測區間,市場可能重新給予更高估值。在這種情境下,Blue Ghost、Elytra、MoonFall 與國防任務管道,將共同支撐 Firefly 的多垂直收入結構。SciTec 軟體能力若能與太空硬體任務深度整合,也可能提升公司在國防資料服務中的長期價值。

若 Firefly 同時證明最新股權發行後的資金使用效率,並讓德州設施產能擴張順利落地,FLY 股價有機會突破 55 美元,並朝高盛 55 至 60 美元目標區間推進。

基本情境:FLY 股價在 42 至 45 美元區間消化估值

基本情境假設 Firefly 營收持續成長,但市場仍會等待更多任務交付與現金流改善證據。在這種情況下,Firefly 仍具備太空與國防基礎設施題材,但股價可能圍繞市場共識 42 至 45 美元區間震盪。投資人會特別關注三項指標:2026 年收入是否能靠近 4.5 億美元高標、月球與軌道任務是否按時推進,以及 SciTec 收購後的軟體收入能否放大。若這些指標穩定改善,股價有機會維持高位;若任務交付延後,估值可能暫時承壓。

空頭情境:資本消耗與任務延遲使 FLY 股價回落至 30 至 35 美元

空頭情境主要來自資本密集與技術執行風險。火箭發射、軌道器操作、月球任務與有效載荷交付,都具有高工程難度。若太空船裝配管線延遲,或關鍵公開任務發生異常,市場可能快速下修 Firefly 的成長預期。此外,太空基礎設施公司通常需要持續投入資本。若 Firefly 收入確認速度低於資本消耗速度,或後續需要再次透過股權融資,股東稀釋壓力可能壓低股價。

在這種情境下,FLY 估值倍數可能收縮,股價回落至 30 至 35 美元區間。若國防預算節奏放慢,或月球任務延後,空頭壓力可能進一步升高。

如何在 BingX 交易 Firefly Aerospace (FLY) 股票合約?

投資人可透過 BingX TradFi 與 BingX AI 工具,觀察 Firefly Aerospace 在 2026 年財報期、發射任務、NASA 合約、月球任務、國防訂單與 SciTec 整合前後的市場情緒、價格走勢與技術指標,並使用 USDT 參與 FLY 股價波動。

在 BingX TradFi 做多或做空 FLY 股票合約

- 前往 BingX TradFi: 在 BingX 註冊並登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 FLY: 在搜尋欄輸入 FLY/USDT,找到 Firefly Aerospace (FLY) 股票合約交易對,並開啟交易介面。

- 設定保證金與槓桿: 選擇逐倉或全倉模式,並依照自身風險承受度設定槓桿。FLY 屬於高波動太空與國防科技股,容易受到財報、發射任務、合約消息與融資消息影響,通常建議使用 2 至 5 倍以下較保守槓桿,以控制事件型波動風險。

- 選擇交易方向: 若預期 2026 年收入財測、MoonFall 合約、Blue Ghost 與 Elytra 任務,以及國防太空需求將支撐股價,可考慮開多;若預期任務延遲、資本支出壓力、股權稀釋或國防預算放緩將壓抑估值,則可考慮開空。

- 設定風險管理條件: 在重大財報、發射任務、NASA 合約更新、國防訂單與股權融資消息前,應設定止盈 (TP) 與止損 (SL) 水位。FLY 可能因盤後消息或任務進展出現大幅波動,預先設定出場條件有助於控制風險。

2026 年 Firefly Aerospace 投資人需關注的 5 大關鍵風險

雖然 Firefly 透過太空與國防平台提供明顯成長空間,投資人仍需面對資本密集、技術執行與監管挑戰。以下五項風險,是評估 FLY 2026 年股價時需要特別關注的重點。

- 資本支出和近期現金消耗: 太空基礎設施開發需要大量前期資本。Firefly 對下一代發射、著陸器與航天器產線的持續工程投資,可能造成短期營運虧損。如果收入確認速度低於資本使用速度,公司可能需要額外融資,進而稀釋既有股東權益。

- 高技術與任務失敗風險: 火箭發射、軌道器部署、月球任務與有效載荷交付都具有高工程風險。若關鍵任務發生發射異常、航天器故障或有效載荷損失,可能延後後續任務時間表,並影響客戶信心。

- 國防與政府預算集中風險: Firefly 多年合約積壓有相當部分來自 NASA、美國太空軍與國防相關客戶。若國防預算凍結、太空政策調整或政府採購節奏改變,可能影響合約履行與收入確認時間。

- 供應鏈與分包商依賴: 太空載具需要高度專業零組件與精密材料。若高階零組件供應延遲、材料短缺或物流中斷,可能影響生產進度與任務排程。

- 航太監管與合規風險: Firefly 涉及敏感國防與太空部署任務,需符合國際貿易、發射許可、太空追蹤與安全規範。若監管審查延長或合規要求改變,可能推遲任務發射時間。

結論:2026 年值得投資 Firefly Aerospace (FLY) 股票嗎?

Firefly Aerospace 是 2026 年太空與國防科技市場中最值得關注的高成長股票之一。2025 年收入年增 163% 至 1.599 億美元,2026 年收入財測上看 4.5 億美元,加上 7,500 萬美元 MoonFall 分包合約與月球任務管道,顯示公司已不只是發射服務商,而是在朝多任務太空基礎設施平台發展。不過,FLY 目前接近 46 美元的股價,也已反映市場對高成長的期待。太空公司本身具備資本密集、任務延遲與技術失敗風險,Firefly 也需要證明最新產能擴張與 SciTec 整合能真正帶來收入與營運槓桿。

對成長型投資人而言,Firefly 可視為現代太空基礎設施與國防科技需求的高信念標的;對保守投資人而言,較重要的觀察指標是季度合約轉換、發射成功率、航天器交付進度、SciTec 整合成效與自由現金流變化。若這些指標持續改善,FLY 有機會挑戰 55 至 60 美元目標區間;若執行進度落後,股價波動可能明顯放大。

風險提醒:本文僅供資訊參考,並非投資建議。Firefly Aerospace (FLY) 股票受發射任務、月球任務、國防合約、資本支出、現金消耗、股權稀釋、監管與科技股市場情緒影響,可能出現劇烈波動。投資前應自行研究,並依照自身風險承受能力控管部位。

延伸閱讀

- SpaceX IPO 前值得關注的太空概念股有哪些?2026 年太空產業龍頭股整理

- SpaceX 代幣化股票 (SPCXB) 是什麼?完整購買教學

- 2026 年 SpaceX (SPCX) 股價預測:AI 太空熱潮推動 SPCX 挑戰 227 美元 vs. 估值泡沫風險

- 2026 年 GE 航太 General Aerospace (GE) 股價預測:航太超級週期能否推動股價上看 400 美元?

- 2026 年 AST SpaceMobile (ASTS) 股價預測:低軌衛星通訊服務能推動 ASTS 突破 130 美元嗎?

- 2026 年 Rocket Lab (RKLB) 股價預測:太空基礎建設布局能推動 RKLB 突破 150 美元嗎?