在2026年6月下旬, 戴爾科技(DELL)發現自己處於一個激動人心的市場十字路口,夾在超速發展的 企業數據中心需求與積極的高管減持之間。繼2026年5月底出現歷史性的32.7%垂直突破交易後,這家總部位於德克薩斯州的科技巨頭目前交易價格接近427.78美元,年初至今錄得令人難以置信的234.7%漲幅。

雖然該股票在前幾年被歸類為穩定、個位數增長的個人電腦和傳統硬件製造商,但連續的運營里程碑已完全改變了其估值模型。投資者正積極評估一份異常強勁的2027財年第一季度業績報告和升級的1,670億美元全年收入預期,對比過去三個月內超過17億美元的激烈公開市場內部人士拋售浪潮。

隨著全球計算生態系統向主權私有數據中心和複雜的生成式人工智能工作負載轉變,對大規模 GPU系統集成的絕對必要性已將戴爾變成了主要的硬件瓶頸。然而,來自高級管理層和關鍵機構股東的持續獲利了結序列引入了獨特的結構性壓力。

本指南分析戴爾科技股票的2026年餘下時間預測和價格預測,利用來自 摩根士丹利、美國銀行、 高盛、GuruFocus估值模型和官方監管申報的數據。

您還將發現如何在 BingX TradFi上使用USDT作為抵押品 交易戴爾科技(DELL)股票期貨。

2026 年 Dell (DELL) 投資人需要知道的 5 大重點

隨著戴爾在硬件配置擴展和不斷變化的企業IT預算的高風險環境中前行,交易者必須密切監控這五個市場推動因素:

- AI伺服器收入爆炸性增長757%:在其最新的2027財年第一季度業績報告中,戴爾的基礎設施部門在專用AI伺服器方面實現了驚人的同比757%收入增長,該季度直接擴展至161億美元。

- 17億美元內部人士拋售浪潮:在過去三個月中,戴爾企業內部人士執行了零次公開市場購買,同時清算了總計17.264億美元(17.2億美元)的股份,對短期本地價格峰值引發了明顯的警示信號。

- 上調600億美元AI年度指引:在廣泛的硬件管道推動下,首席運營官傑夫·克拉克正式將戴爾2027財年AI伺服器收入目標升級至600億美元,強調整體企業收入今年可能增長50%至1,670億美元。

- 供應受限的積壓訂單延至2028年:管理層證實企業訂單可見性現在延伸到2026年底並進入2028年。近期收入不再受客戶需求限制,而是嚴格受組件供應和 英偉達GPU分配限制。

- 生成式AI PC更新換代護城河:除了數據中心之外,戴爾的客戶解決方案集團正在利用積極的商業升級週期。支持AI的PC預計將在2026年底佔據全球PC市場總量的55%。

Dell Technologies (DELL) 是什麼公司?

戴爾科技公司(NYSE:DELL)是端到端數字基礎設施、企業硬件和消費技術解決方案的全球領先供應商。由邁克爾·戴爾創立,該公司已成功從其作為主導個人電腦供應商的傳統根基轉型為世界領先的高性能橫向擴展架構系統集成商。

截至2026年中,戴爾代表先進半導體製造商與真實企業數據中心之間的關鍵運營橋樑。戴爾的結構性優勢不在於設計定制硅芯片,而在於高端系統工程。該公司將複雜的圖形處理單元(GPU)集群(如英偉達的H200和Blackwell架構)集成到配備定制液體冷卻、存儲連接層和專有企業軟件合同的強大PowerEdge伺服器系統中。

Dell 2026 年初表現:AI 伺服器業務帶動估值重新定價

截至2026年6月DELL股票年初至今表現 | 來源:Yahoo Finance

該公司在2026年中期通過報告令華爾街震驚的爆炸性財務業績開始了這一時期。總季度收入同比飆升近88%,達到438.4億美元,完全粉碎了357.7億美元的共識預期。憑藉爆炸性的運營槓桿,調整後的非GAAP每股收益(EPS)達到4.86美元,大幅超過2.94美元的分析師估計。

這一財務加速由戴爾的基礎設施解決方案集團(ISG)領導,該集團錄得創紀錄收入,傳統伺服器和外部存儲平台也增長92%至85億美元,與核心AI產品線並行。儘管擔心低利潤伺服器集成會侵蝕企業盈利能力,戴爾的附加策略,捆綁高利潤專有存儲網絡如新的PowerStore Elite平台,成功將ISG營運利潤率提升至10.5%。同時,該公司產生了巨額自由現金流,以積極股票回購和宣布的0.63美元季度股息形式直接向股東返還超過15億美元。

Dell 2026 年投資策略:如何應對 DELL 股價波動?

成功駕馭正在經歷基本估值重新評級的大型科技股需要交易者平衡明確的動量信號與宏觀經濟逆風和落後的結構估值。

1. 關注 385 至 400 美元技術缺口回補區間

在其春末業績突破後,技術分析師將385美元至400美元區間視為重要的歷史需求底線。從短期來看,該股票仍然技術上超買,交易價格高於其50日簡單移動平均線(286.25美元)和200日簡單移動平均線(174.87美元)。只要DELL在日收盤時尊重410美元中間斐波那契支撐,即時結構路徑仍然堅定看漲。

2. 評估歷史估值倍數 vs. 未來營收確定性

以約34倍的落後市盈率交易,DELL相對於其歷史5年中位市盈率17.8倍看起來表面上昂貴。然而,宏觀交易者由於結構性積壓可見性而分配溢價倍數。由於戴爾的AI伺服器交付訂單已排滿到2026年底,未來12至18個月的週期性硬件需求風險顯著降低。

3. 監控零組件成本與毛利率變化

雖然需求是安全的,但目前為23.8%的毛利率必須持續跟踪。上升的記憶體成本(DRAM和 高帶寬記憶體組件)威脅擠壓系統集成利潤率。交易者必須驗證戴爾是否能在即將到來的季度審查中將這些上升的供應成本乾淨地轉嫁給企業買家。

2026 年 Dell 股價預測:700 美元目標高點 vs. 213 美元下行支撐

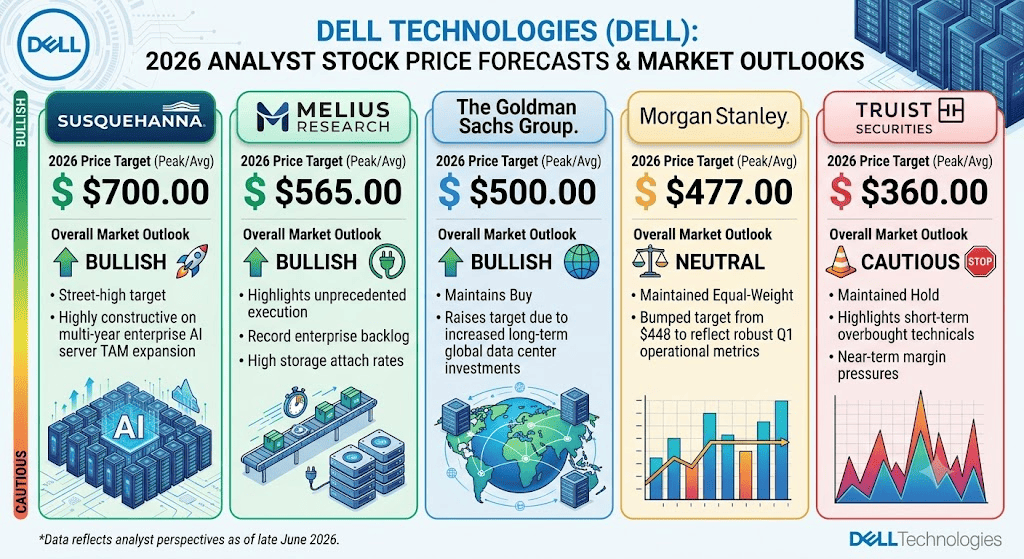

華爾街分析師對戴爾股票2026年預測

評估戴爾的前進軌跡需要超越短期零售炒作,繪製出現實的看漲、基準和看跌情形。

多頭情境:AI 伺服器需求與超大規模雲端客戶訂單推動 Dell 突破 700 美元

看漲論點取決於完美的積壓轉換和結構性利潤擴張。由像Susquehanna的700美元等激進街頭最高目標所擁護,這條路徑假設戴爾在擴展其高利潤APEX基於訂閱的基礎設施模型的同時,確保來自英偉達的無阻GPU分配。在這種情況下, 代理AI趨勢將觸發標準企業CPU和邊緣設備的大規模並行更新週期。如果戴爾輕鬆超越其財政收入指引並將營運利潤率推向12%,該股票可能會經歷另一次重大的多日擴張,推向500美元以上朝向最大街頭目標。

基本情境:DELL 股價在 440 至 500 美元區間整理

基準情形設想一個穩定的整固階段,市場將戴爾的巨額收入生成與其沉重的內部人士清算壓力相匹配。在這個框架下,全年收入乾淨地達到預計的1,650億美元至1,690億美元走廊,AI伺服器收入達到承諾的600億美元標記。然而,由於持續的機構獲利了結和來自像 Super Micro和HPE等競爭對手公司的競爭逆風,股票面臨結構性估值上限。這有利於高度流動的區間波動模式,達到490美元附近的平均分析師價格目標。

空頭情境:供應鏈問題與利潤壓縮將 DELL 壓至 213 美元

看跌前景專注於硬件商品化和宏觀緊縮。如果記憶體組件成本大幅飆升,或如果 超大規模客戶選擇建造專有數據中心機架而不是利用戴爾作為系統集成商,毛利率將受到直接衝擊。如果冷卻的宏觀經濟促使財富500強IT部門凍結資本支出預算,這種風險會加劇。決定性跌破385美元缺口填補支撐底線將使結構性上升趨勢失效,使DELL暴露於深度均值回歸修正,下跌至213美元附近更謹慎的歷史支撐線。

2026 年華爾街分析師對 Dell Technologies (DELL) 的股價預測

下表詳述了戴爾最近財務重新定價後2026年中分析師調整:

|

機構 |

2026年價格目標(峰值/平均) |

整體市場展望 |

|

Susquehanna |

$700.00 |

看漲:街頭最高目標;對多年企業AI伺服器TAM擴張高度建設性。 |

|

Melius Research |

$565.00 |

看漲:強調前所未有的執行、創紀錄的企業積壓和高存儲附加率。 |

|

高盛集團 |

$500.00 |

看漲:維持買入;由於增加的長期全球數據中心投資而上調目標。 |

|

摩根士丹利 |

$477.00 |

中性:維持等權重;將目標從448美元上調以反映強勁的第一季度運營指標。 |

|

Truist Securities |

$360.00 |

謹慎:維持持有;強調短期超買技術面和近期利潤壓力。 |

如何在 BingX TradFi 交易 Dell Technologies (DELL) 股票合約?

BingX期貨市場上的DELL/USDT永續合約

隨著戴爾科技執行這次大量公開市場突破,戰術交易者可以通過BingX生態系統乾淨地利用其價格行動。

- 訪問BingX TradFi:前往位於BingX主要交易平台的專門 TradFi部分。

- 選擇戴爾科技(DELL):輸入並找到專門的 DELL-USDT永續期貨合約視窗。

- 選擇您的方向:如果您相信600億美元AI伺服器目標和AI PC更新將推動資產超越其490美元共識目標,選擇 開多。選擇開空以利用沉重的企業內部人士拋售和組件利潤壓縮。

- 選擇槓桿和保證金模式:設定您的目標 全倉或逐倉保證金參數以及計算的槓桿水平以有效管理資本。

- 執行嚴格風險協議:部署高級BingX 止盈和止損(TP/SL)訂單,以保護您的可用交易保證金免受突然多個百分點日內波動的影響。

投資 DELL 股票前需關注的 5 大關鍵風險

在進入戴爾頭寸之前,市場參與者必須考慮這些核心結構風險:

- 大規模高管獲利了結:內部人士在90天窗口內清算超過17億美元股票表明領導層認為該股票在當前本地水平已被完全估值。

- 嚴重的GPU分配依賴:戴爾的交付時間表完全與外部芯片製造商捆綁。英偉達的任何製造延遲或瓶頸立即衝擊戴爾的收入生成。

- 硬件利潤壓縮:系統組裝和集成具有結構性較低的毛利率,比軟件或純芯片設計更低,使戴爾容易受到原材料組件價格波動的影響。

- 激烈的企業OEM競爭:戴爾在橫向擴展伺服器部署方面面臨來自Super Micro Computer(SMCI)和慧與企業(HPE)等競爭對手的積極、高度專注的競爭。

- 宏觀經濟資本週期:突然的經濟衰退或高利率環境可能迫使企業IT部門推遲非必要的伺服器基礎設施升級。

結論:2026 年值得投資 Dell Technologies (DELL) 股票嗎?

截至2026年6月,戴爾科技作為全球人工智能基礎設施建設最主導和根本穩固的結構性投資之一。該公司在確保延伸到2028年的可見積壓的同時推動數十億美元收入擴張的能力證明它是現代 企業雲計算的重要引擎。

然而,交易一個年初至今已飆升超過230%同時經歷重大企業內部人士分配的資產需要嚴格的投資組合紀律。對於短期動量交易者,該股票通過BingX期貨提供無與倫比的高流動性波動捕獲環境。長期市場參與者可能發現等待關鍵技術回調至結構性缺口填補區間非常有效,確保在部署長期投資資本之前完全吸收本地化獲利了結週期。

風險提醒:在快速估值重新評級期間交易大型科技股涉及由於高貝塔指標、供應鏈變化和突然機構重新配置浪潮而帶來的重大財務風險。始終利用紀律嚴明的風險協議、精確的頭寸規模和強制性 止損。