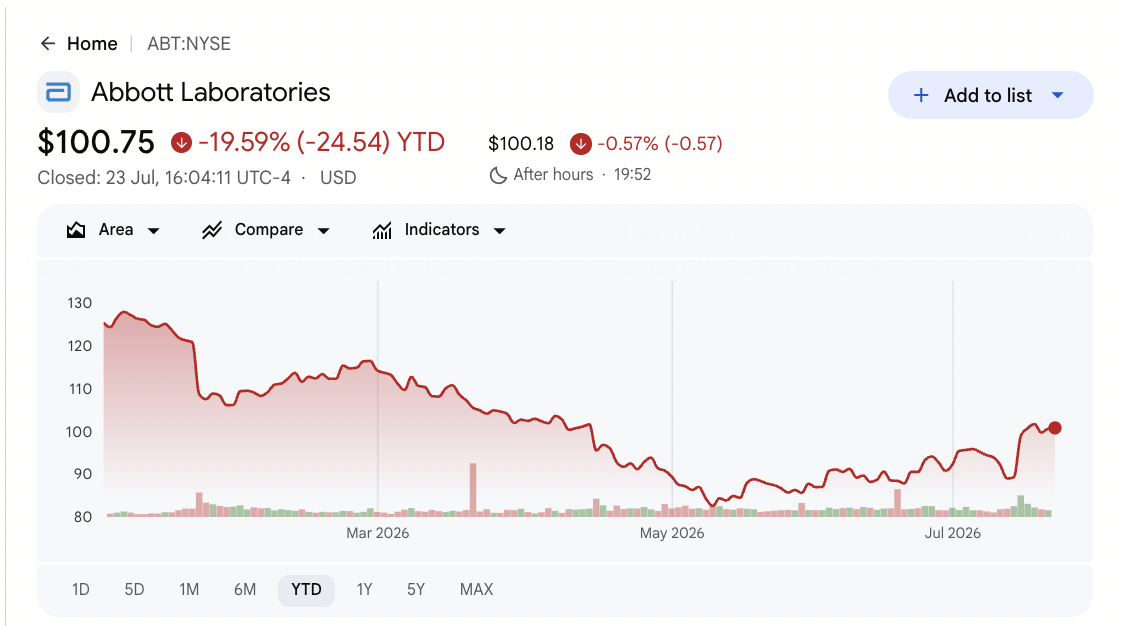

Abbott Laboratories (ABT) ha ottenuto il risultato più raro della stagione degli utili di luglio 2026: un superamento delle aspettative, un aumento delle previsioni e un titolo che è effettivamente salito. Il 16 luglio, l'azienda ha riportato vendite del secondo trimestre di $12,59 miliardi, in crescita del 13,0% su base dichiarata, con un EPS diluito corretto di $1,31 contro un consenso vicino a $1,28. Le azioni sono aumentate di oltre l'11% nelle contrattazioni mattutine verso $99,59, con alcune misurazioni che indicano un movimento fino al 14%.

L'entità della reazione è derivata dal contesto piuttosto che dalla grandezza. Sia i ricavi che le cifre EPS si sono discostati di meno del 2% dalle stime, cosa che il mercato normalmente tratta come neutro. Quello che ha cambiato il tono è stato che Abbott ha aumentato le previsioni EPS corrette per l'anno intero a $5,45-$5,60 da $5,38-$5,58, solo un trimestre dopo aver ridotto quelle stesse previsioni a causa della diluizione dall'acquisizione di $21 miliardi di Exact Sciences. Il CEO Robert Ford ha inquadrato il trimestre come un elemento costitutivo e ha detto che lo slancio dovrebbe guidare una crescita accelerante delle vendite e degli utili nella seconda metà.

La previsione del titolo ABT per il 2026 ora si concentra su due visioni concorrenti:

- Il caso di lancio: I rialzisti si aspettano che quattro importanti lanci di prodotti, la crescita della Diagnostica da Exact Sciences e una crescita dell'8,5% dei Dispositivi Medici guidino risultati acceleranti, con obiettivi degli analisti che arrivano fino a $134.

- Il caso della concorrenza: I ribassisti vedono l'intensificarsi della concorrenza nel monitoraggio continuo del glucosio, il declino delle vendite Nutrition, la pressione sulla quota mitrale negli Stati Uniti all'interno dello Structural Heart, e un business cinese ancora previsto in contrazione per gli acquisti basati sul volume.

Questa guida scompone la previsione del titolo ABT, gli scenari di prezzo 2026, i rischi chiave e le ricerche di BTIG, RBC Capital e Evercore ISI, basandosi sul comunicato degli utili del 16 luglio e sulla chiamata agli investitori del Q2, più come fare trading sui futures del titolo ABT su BingX TradFi con collaterale USDT.

Le 5 Cose Principali che gli Investitori Abbott Devono Sapere a Luglio 2026

- Le vendite Q2 di $12,59 miliardi sono cresciute del 13,0% con EPS corretto di $1,31: I ricavi sono aumentati del 13,0% su base dichiarata e del 4,8% su base comparabile, mentre l'EPS corretto ha superato il consenso di $1,28 ed è aumentato da $1,26 dell'anno precedente. L'EPS diluito GAAP è stato $0,53, con un utile netto di $928 milioni.

- Le previsioni EPS per l'anno intero sono state aumentate un trimestre dopo essere state tagliate: Abbott ha alzato le previsioni EPS corrette a $5,45-$5,60 da $5,38-$5,58, avendole ridotte in Q1 per la diluizione dall'acquisizione di $21 miliardi di Exact Sciences. Le previsioni di crescita delle vendite comparabili sono state riconfermate al 6,5%-7,5%.

- Il titolo è aumentato di oltre l'11% in una singola sessione: Le azioni hanno negoziato verso $99,59, un movimento che spicca perché entrambe le cifre principali si sono discostate di meno del 2% dalle stime. Il mercato stava reagendo al ribaltamento delle previsioni e al messaggio di accelerazione della seconda metà.

- La Diagnostica è cresciuta del 42,3% su base dichiarata: Il contributo di Exact Sciences ha guidato la cifra dichiarata, anche se la crescita comparabile è stata del 2,9%, con Cancer Diagnostics in crescita del 13% mentre Rapid e Molecular Diagnostics sono scese dell'8% per una stagione debole dei virus respiratori.

- Quattro importanti lanci di prodotti sono in coda: Abbott ha ottenuto il marchio CE per il sensore duale glucosio-chetone Libre Duo, ha presentato il dispositivo LAAO Amulet 360 di nuova generazione alla FDA, ha completato l'arruolamento nello studio TECTONIC per la litotrissia intravascolare, e sta preparando il catetere per ablazione a campo pulsato TactiFlex Duo per gli Stati Uniti.

Cos'è Abbott Laboratories (ABT)?

Abbott Laboratories è un'azienda sanitaria diversificata che opera in quattro segmenti di business, una struttura che la distingue dai concorrenti farmaceutici o di dispositivi a singolo focus. Medical Devices è il più grande motore di crescita, crescendo del 9,0% su base dichiarata e dell'8,4% comparabile nel trimestre, coprendo Diabetes Care, Electrophysiology, Structural Heart, Rhythm Management, Heart Failure, Neuromodulation e Vascular.

La Diagnostica è stata trasformata dall'acquisizione di $21 miliardi di Exact Sciences, che ha portato la crescita dichiarata del segmento al 42,3% mentre la crescita comparabile si è attestata al 2,9%. Established Pharmaceuticals vende generici brandizzati nei mercati emergenti ed è cresciuta dell'8,4% dichiarato per la domanda in India, America Latina e Sud-est asiatico. Nutrition, che copre prodotti nutrizionali pediatrici e per adulti, è scesa del 3,1% dichiarato. All'interno di Medical Devices, il monitoraggio continuo del glucosio ha superato i $2 miliardi di vendite trimestrali con una crescita del 9,5%, Rhythm Management è cresciuto del 9,5%, Heart Failure è cresciuto del 9%, ed Electrophysiology è cresciuto nelle cifre a doppia cifra basse. Il margine lordo corretto ha raggiunto il 58,0% delle vendite, in crescita di 100 punti base anno su anno. Abbott ha restituito $2,1 miliardi agli azionisti nel trimestre attraverso dividendi e riacquisti e ha dichiarato il suo 410° dividendo trimestrale consecutivo.

Abbott (ABT) Utili Q2 2026: Cosa Ha Guidato il Superamento e l'Aumento delle Previsioni

- Medical Devices ha guidato la crescita comparabile. Il segmento è cresciuto dell'8,5% con Electrophysiology nelle cifre a doppia cifra basse, Rhythm Management in crescita del 9,5%, Heart Failure in crescita del 9%, e il monitoraggio continuo del glucosio che supera i $2 miliardi con una crescita del 9,5%.

- Exact Sciences ha trasformato l'ottica della Diagnostica. La crescita dichiarata della Diagnostica del 42,3% ha riflesso l'acquisizione, con Cancer Diagnostics in crescita del 13% e il business statunitense in crescita del 7,5%, anche se la crescita comparabile è stata un più modesto 2,9%.

- Il margine lordo si è espanso di 100 punti base. Il margine lordo corretto ha raggiunto il 58,0% delle vendite, che è ciò che ha permesso un aumento dell'EPS su previsioni di vendite riconfermate piuttosto che aumentate.

- I farmaci dei mercati emergenti hanno tenuto. Established Pharmaceuticals è cresciuto dell'8,4% dichiarato e dell'8,7% comparabile, guidato da India, America Latina e Sud-est asiatico, fornendo un contrappeso al vento contrario cinese.

- Il management ha segnalato un'accelerazione della seconda metà. Ford ha detto che il trimestre rappresenta un importante elemento costitutivo e che lo slancio dovrebbe guidare una crescita accelerante delle vendite e degli utili nella seconda metà, cosa che BTIG ha letto come evidenza di stabilità nei volumi delle procedure sottostanti.

Abbott Laboratories Q2 2026 Profilo Finanziario e di Consenso: Vendite, EPS e Segmenti

Il risultato Q2 di Abbott è stato vicino alle attese sui numeri principali e decisivo sulle previsioni. La distinzione conta perché l'aumento delle previsioni ha invertito un taglio fatto solo un trimestre prima.

|

Metrica Finanziaria |

Stima del Consenso |

Dichiarato / Effettivo |

Sorpresa |

|

Vendite Q2 2026 |

~$12,50-$12,62 miliardi |

$12,59 miliardi |

In linea o leggermente avanti; +13,0% dichiarato, 4,8% comparabile |

|

EPS Corretto Q2 2026 |

~$1,28 |

$1,31 |

Superamento; in crescita da $1,26 dell'anno precedente, sopra il punto medio delle previsioni |

|

EPS GAAP Q2 2026 |

— |

$0,53 |

Utile netto di $928 milioni dopo elementi specificati |

|

Medical Devices Q2 2026 |

— |

+9,0% dichiarato |

8,4% comparabile; vendite CGM sopra $2 miliardi con crescita del 9,5% |

|

Diagnostica Q2 2026 |

— |

+42,3% dichiarato |

2,9% comparabile; Rapid e Molecular scesi dell'8% |

|

Established Pharma Q2 2026 |

— |

+8,4% dichiarato |

8,7% comparabile su India, America Latina e Sud-est asiatico |

|

Nutrition Q2 2026 |

— |

-3,1% dichiarato |

-3,6% comparabile; aumento sequenziale di $125 milioni |

|

Margine Lordo Corretto Q2 2026 |

— |

58,0% delle vendite |

+100 punti base anno su anno |

|

Previsioni EPS Corrette FY2026 |

$5,38-$5,58 precedenti |

$5,45-$5,60 |

Aumentato; include il consenso di $5,49 |

Per contesto, Abbott ha tagliato queste stesse previsioni un trimestre prima a causa della diluizione dall'acquisizione di Exact Sciences, il che rende il ribaltamento l'elemento più importante del comunicato. Le previsioni di crescita delle vendite comparabili per l'anno intero sono state riconfermate al 6,5%-7,5%, e l'EPS corretto del terzo trimestre è stato guidato a $1,38-$1,46. Le stime degli analisti per i ricavi dell'anno intero 2026 si attestano vicino ai $50,70 miliardi. Abbott ha restituito $2,1 miliardi agli azionisti nel trimestre e ha dichiarato il suo 410° dividendo trimestrale consecutivo, uno dei record più lunghi di questo tipo nel mercato.

Abbott (ABT) Prospettive di Investimento 2026: Caso Rialzista $134 vs. Caso Ribassista $85

Le prospettive di Abbott per il resto del 2026 dipendono da una domanda centrale: se la pipeline di lancio di quattro prodotti può accelerare la crescita abbastanza da superare la pressione competitiva nei suoi due franchise di dispositivi più grandi.

Il Caso Rialzista: I Nuovi Lanci di Prodotti Spingono ABT Verso $134

Il caso rialzista si basa su una pipeline che potrebbe iniziare a contribuire nei prossimi 12 mesi. Abbott ha ottenuto l'approvazione del marchio CE per il sensore duale glucosio-chetone Libre Duo, ha presentato il dispositivo Amulet 360 di nuova generazione alla FDA, ha completato l'arruolamento nello studio TECTONIC per la litotrissia intravascolare, e sta preparando TactiFlex Duo per l'ablazione a campo pulsato per il mercato statunitense. Insieme, questi lanci creano un calendario di catalizzatori insolitamente attivo per un'azienda delle dimensioni di Abbott.

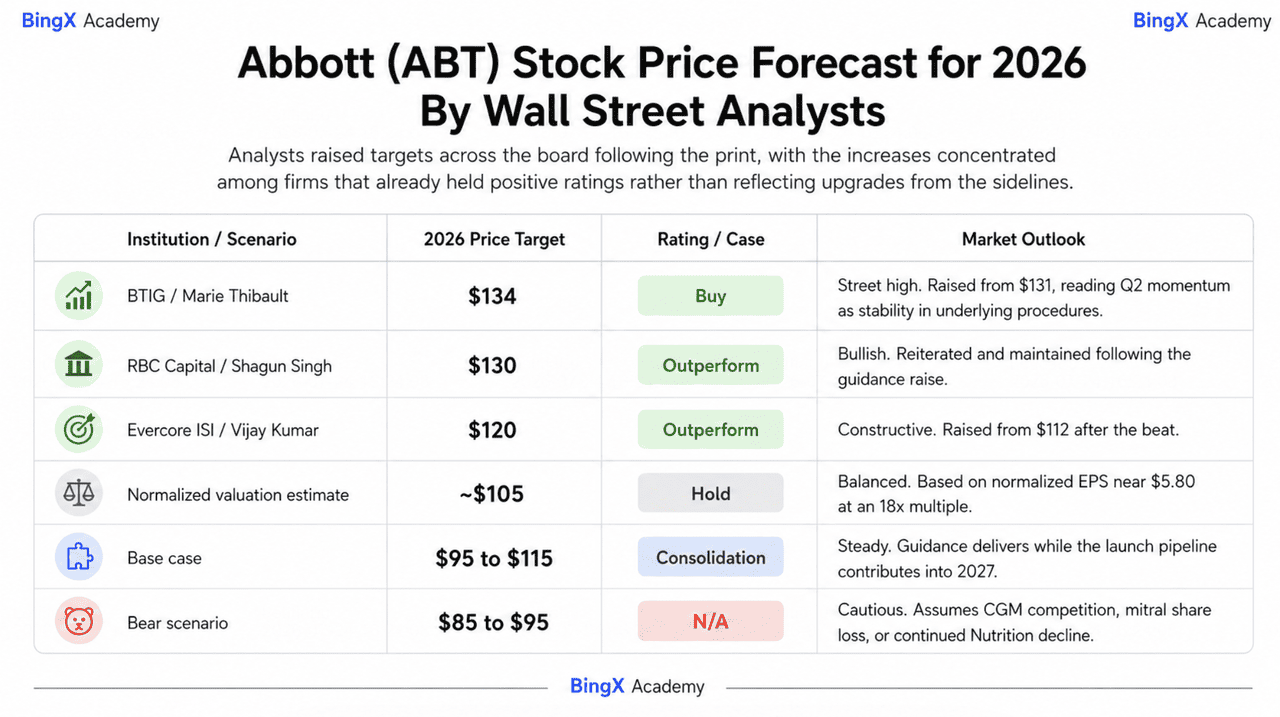

Questo scenario richiede che si materializzi l'accelerazione della seconda metà delineata dal management. BTIG ha alzato il suo obiettivo a $134, RBC Capital ha mantenuto $130, ed Evercore ISI ha aumentato il suo obiettivo a $120. Abbott ha anche una solida base finanziaria, con il margine lordo corretto in espansione di 100 punti base al 58,0%, le vendite farmaceutiche dei mercati emergenti in crescita dell'8,7%, ed Exact Sciences che aggiunge un business di diagnostica oncologica in crescita del 13%. Se la pipeline di lancio si converte come previsto, ABT potrebbe muoversi verso la metà dei $130.

Il Caso Base: Le Previsioni Aumentate Mantengono ABT Tra $95 e $115

Nel caso base, Abbott consegna le sue prospettive più alte per l'anno intero ma il titolo non si estende molto oltre il suo guadagno post-utili. L'EPS corretto raggiunge $5,45-$5,60, la crescita delle vendite comparabili finisce tra il 6,5% e il 7,5%, e la nuova pipeline di prodotti contribuisce più significativamente nel 2027.

Il limite principale è la valutazione. Un guadagno del 11%-14% in una singola sessione su risultati che differivano solo modestamente dalle aspettative suggerisce che gran parte dell'ottimismo a breve termine è già stato prezzato. I 410 dividendi trimestrali consecutivi di Abbott e i $2,1 miliardi di ritorni trimestrali agli azionisti forniscono supporto al ribasso, mentre il suo mix di business diversificato riduce il rischio di esecuzione. Quella combinazione supporta una composizione costante, ma non necessariamente un'altra rapida rivalutazione.

Il Caso Ribassista: La Pressione Competitiva e dei Segmenti Porta ABT Verso $85

Il caso ribassista è che la pressione sui margini si accumuli nei business di crescita più importanti di Abbott. Il monitoraggio continuo del glucosio ora genera più di $2 miliardi di ricavi trimestrali, ma la sua crescita del 9,5% è inferiore alla media del segmento dei dispositivi medici dell'8,5%. Il management ha anche riconosciuto una concorrenza più forte nel mercato mitrale statunitense.

Il trigger principale sarebbe la continua debolezza in Nutrition e una crescita della Diagnostica sottostante più lenta. Nutrition è scesa del 3,1% dichiarato e del 3,6% comparabile, mentre Rapid e Molecular Diagnostics sono scesi dell'8% a causa di una stagione respiratoria debole. Escludendo Exact Sciences, la Diagnostica è cresciuta solo del 2,9% comparabile, il che significa che il tasso di crescita principale sopravvaluta la tendenza core. Se i volumi delle procedure si ammorbidiscono o i lanci di prodotti vengono ritardati, ABT potrebbe restituire parte del suo rally post-utili e scendere verso $85.

Previsioni di Prezzo del Titolo Abbott (ABT) per il 2026 Dagli Analisti di Wall Street

Gli analisti hanno alzato gli obiettivi su tutta la linea dopo la stampa, con gli aumenti concentrati tra le aziende che già detenevano rating positivi piuttosto che riflettendo upgrade dai margini.

|

Istituzione |

Obiettivo di Prezzo 2026 |

Rating |

Prospettive di Mercato |

|

BTIG / Marie Thibault |

$134 |

Acquistare |

Massimo di Street. Alzato da $131, leggendo lo slancio Q2 come stabilità nelle procedure sottostanti. |

|

RBC Capital / Shagun Singh |

$130 |

Outperform |

Rialzista. Riconfermato e mantenuto dopo l'aumento delle previsioni. |

|

Evercore ISI / Vijay Kumar |

$120 |

Outperform |

Costruttivo. Alzato da $112 dopo il superamento. |

|

Stima di valutazione normalizzata |

~$105 |

Mantieni |

Bilanciato. Basato su EPS normalizzato vicino a $5,80 con un multiplo 18x. |

|

Caso base |

$95-$115 |

Consolidamento |

Costante. Le previsioni si realizzano mentre la pipeline di lancio contribuisce nel 2027. |

|

Scenario ribassista |

$85-$95 |

N/A |

Cauto. Assume concorrenza CGM, perdita di quota mitrale, o continuo declino Nutrition. |

Come Fare Trading sul Titolo Abbott Laboratories (ABT) su BingX

Naviga la volatilità del ciclo degli utili di Abbott usando BingX TradFi e BingX AI tools. Sfruttando l'analisi predittiva guidata dall'IA, puoi anticipare meglio i cambiamenti del sentiment di mercato e l'azione dei prezzi intorno ai comunicati trimestrali.

Spot Trading: Acquista e Possiedi ABT Tokenizzato Direttamente

Il trading spot è il modo più diretto per ottenere esposizione ad Abbott su BingX. Quando gli utenti acquistano ABT tokenizzato sul mercato spot, detengono l'asset direttamente nel loro account spot BingX, senza leva, senza costi di finanziamento e senza rischio di liquidazione.

Passo 1: Configurazione account e sicurezza. Registrati e accedi al tuo account BingX, completa la verifica dell'identità (KYC) richiesta nella tua regione, e abilita l'autenticazione a due fattori.

Passo 2: Finanzia il tuo account spot. Deposita USDT o un altro asset supportato nel tuo account spot BingX. Dove disponibili, gli utenti possono anche utilizzare opzioni fiat supportate.

Passo 3: Naviga al mercato spot. Cerca la coppia di trading ABTON/USDT.

Passo 4: Piazza il tuo ordine. Scegli un ordine di mercato per acquistare ABT tokenizzato immediatamente al prezzo corrente, o usa un ordine limite per impostare il prezzo che vuoi pagare. Poiché Abbott è salito di oltre l'11% in una singola sessione su cifre entro il 2% del consenso, un ordine limite ti permette di definire il tuo ingresso piuttosto che inseguire un movimento post-utili.

Passo 5: Gestisci la tua posizione. Una volta eseguito, il tuo ABT tokenizzato appare nel tuo account spot, dove traccia il prezzo del titolo sottostante. Le posizioni spot non comportano rischio di liquidazione, il che le rende adatte per mantenere durante un comunicato degli utili.

I 5 Rischi Principali da Osservare per gli Investitori Abbott nel 2026

Per navigare la seconda metà del 2026, gli investitori devono valutare la diversificazione di Abbott contro questi cinque venti contrari competitivi e strutturali.

- Il monitoraggio continuo del glucosio affronta una concorrenza intensificante: Le vendite CGM hanno superato $2 miliardi trimestrali con una crescita del 9,5%, più lenta di quanto suggerirebbe la media del segmento dispositivi dell'8,5% per un franchise così centrale, e la pressione competitiva sta aumentando.

- La crescita della Diagnostica è largamente acquisita: La crescita dichiarata del 42,3% scende al 2,9% su base comparabile. Rapid e Molecular Diagnostics sono scesi dell'8% per una stagione respiratoria debole, una variabile fuori dal controllo di Abbott.

- Nutrition continua a ridursi: Il segmento è sceso del 3,1% dichiarato e del 3,6% comparabile nonostante un aumento sequenziale di $125 milioni, rimanendo un peso persistente sulla crescita consolidata comparabile.

- La concorrenza mitrale statunitense sta pressando Structural Heart: Il management ha esplicitamente riconosciuto l'intensità competitiva nel segmento mitrale statunitense come un fattore che limita la crescita in uno dei suoi franchise di dispositivi a margine più alto.

- La Cina rimane in declino per gli acquisti basati sul volume: Abbott continua a prevedere un business cinese in contrazione poiché la politica di acquisto del governo comprime i prezzi, un vento contrario strutturale che nessun lancio di prodotto compensa.

Riflessioni Finali: Dovresti Investire in Abbott nel 2026?

Dopo il suo rapporto del 16 luglio, Abbott ha riguadagnato credibilità invertendo il suo taglio di previsioni precedente. Le vendite sono aumentate del 13,0% a $12,59 miliardi, l'EPS corretto ha raggiunto $1,31, il margine lordo si è espanso di 100 punti base al 58,0%, Medical Devices è cresciuto dell'8,5%, e il management ha alzato le sue prospettive per l'anno intero. La domanda principale è se un rally post-utili dell'11% ha già prezzato l'accelerazione prevista della seconda metà.

Il caso rialzista è che si stanno avvicinando quattro importanti lanci di prodotti, Exact Sciences aggiunge un business di diagnostica oncologica in crescita del 13%, e i volumi delle procedure sembrano stabilizzarsi. Il caso ribassista è che la crescita della Diagnostica sottostante era solo del 2,9% escludendo l'acquisizione, Nutrition rimane debole, e la concorrenza si sta intensificando nel CGM e nel mercato mitrale statunitense. Gli investitori che cercano esposizione sanitaria difensiva con una pipeline di lancio significativa potrebbero ancora trovare Abbott attraente, mentre i trader più cauti potrebbero aspettare il Q3 per confermare che la crescita si sta accelerando prima di aggiungere.

Promemoria sul Rischio: Il trading e l'investimento in azioni come ABT comporta un alto rischio di perdita di capitale. Abbott è esposta alla concorrenza dei dispositivi medici, alle tempistiche di approvazione FDA, alla variabilità della stagione respiratoria e alla politica di acquisto internazionale, ognuna delle quali può muovere il titolo indipendentemente dai suoi utili. Conduci ricerche indipendenti prima di allocare capitale.

Letture Correlate

- Previsione di Prezzo Johnson & Johnson (JNJ) 2026: La Crescita Oncologica Può Portare JNJ Oltre $100 Miliardi?

- Previsione di Prezzo del Titolo UnitedHealth (UNH) 2026: Recupero Guidato dall'IA o Trappola Regolatoria a $306?

- Prospettive Titolo Eli Lilly (LLY) 2026: Lo Slancio di Mounjaro e Zepbound Può Portare il Titolo LLYON a $1.200+?

- Previsione di Prezzo Goldman Sachs (GS) 2026: Slancio del Trimestre Record o Tetto di Valutazione a $1.140?

- Previsione di Prezzo JPMorgan Chase (JPM) 2026: Difesa Fortress o Alpha Guidato dall'IA a $341?

- Prospettive Accenture (ACN) 2026: La Trasformazione IA e la Domanda di Consulenza Possono Portare il Titolo ACN a $450+?