Quando Cisco Systems, Inc. ha accettato di acquisire Splunk per 28 miliardi di dollari nel marzo 2024, l'accordo ha segnato una svolta strategica per l'azienda. Da tempo conosciuta principalmente per l'hardware di rete, Cisco ha segnalato uno spostamento verso diventare una infrastruttura AI, piattaforma di analisi dei dati e cybersicurezza per i data center aziendali. Verso la fine del 2025, CSCO aveva raggiunto la parte superiore del suo range di trading decennale, toccando brevemente $88,19 prima che il rapporto sugli utili del Q2 FY2026 di febbraio causasse un pullback.

Al 16 marzo 2026, Cisco scambiava vicino a $78,33, circa l'11% sotto il suo massimo a 52 settimane. Il declino ha seguito un trimestre altrimenti forte, con i ricavi del Q2 FY2026 che hanno raggiunto $15,3 miliardi, in crescita del 10% anno su anno, e l'EPS GAAP in aumento del 31% a $0,80. Tuttavia, il sentiment degli investitori è rimasto cauto poiché l'aumento dei costi della memoria, la modesta guidance EPS per il Q3 e le domande su quanto rapidamente la domanda di infrastruttura AI si tradurrà in espansione dei margini hanno pesato sul titolo.

Con CSCO che scambia nell'alto range dei $70 e gli obiettivi di prezzo di Wall Street intorno a $88-$90, la valutazione attuale suggerisce un upside moderato se Cisco può dimostrare che l'integrazione Splunk e la sua più ampia strategia di infrastruttura AI si stanno traducendo in una crescita dei ricavi duratura e guidata dal software. Questa guida esamina le prospettive di Cisco utilizzando i dati degli utili più recenti e la ricerca dei principali analisti istituzionali.

Nota: Cisco opera su un anno fiscale che termina a fine luglio. I risultati del Q2 FY2026 hanno coperto il periodo terminato il 24 gennaio 2026, riportato l'11 febbraio 2026. Il prossimo rapporto sugli utili copre il Q3 FY2026 ed è previsto per il 20 maggio 2026.

Le 5 Cose Principali che gli Investitori di Cisco Dovrebbero Sapere nel 2026

La storia di Cisco nel 2026 si concentra su se la sua trasformazione nell'era AI possa compensare i venti contrari sui margini nel breve termine. Ecco cinque temi che modellano il caso di investimento.

- Ricavi Record del Q2 FY2026 di $15,3 Miliardi, in Crescita del 10% YoY: Cisco ha consegnato i suoi ricavi trimestrali più alti di sempre. I ricavi dei prodotti sono aumentati del 14% e i ricavi del networking sono cresciuti del 21%, mentre gli ordini totali dei prodotti sono aumentati del 18% in tutte le regioni, segnalando una ripresa ampia della domanda aziendale dopo il ciclo di correzione delle scorte.

- Gli Ordini di Infrastruttura AI Hanno Raggiunto $2,1 Miliardi nel Q2: Cisco ha alzato le sue prospettive per gli ordini AI FY2026 a $5 miliardi, da oltre $4 miliardi precedentemente. Il networking dei data center guidato dall'AI, inclusi i chip Silicon One e l'ottica 400G/800G, sta diventando un importante motore di crescita.

- Guidance sui Ricavi FY2026 Alzata a $61,2B–$61,7B: Il management ha aumentato la guidance sui ricavi dell'anno intero seguendo il beat del Q2, implicando circa l'8% di crescita annuale. Le prospettive includono assunzioni sui costi legati ai dazi sotto l'attuale politica commerciale statunitense.

- L'Integrazione Splunk Si Sta Muovendo Verso i Ricavi della Piattaforma: Dalla chiusura dell'acquisizione da $28 miliardi nel marzo 2024, Cisco ha integrato gli strumenti di sicurezza e osservabilità di Splunk in una piattaforma dati unificata. Gli analisti stanno osservando la crescita del cross-sell e l'adozione della piattaforma nella seconda metà del FY2026.

- Gli Obiettivi di Prezzo degli Analisti Vanno da $75 a $100: Wall Street rimane ampiamente costruttiva. Gli obiettivi di consenso si raggruppano intorno a $88-$90, con Evercore ISI a $100 e Morgan Stanley più cauti. Il range a 52 settimane di CSCO di $52,11 a $88,19 evidenzia quanto rapidamente il sentiment è cambiato dal 2024.

Cos'è Cisco Systems, Inc. (CSCO)?

Cisco Systems, Inc. è una delle più grandi aziende mondiali di tecnologie di networking e comunicazioni, con sede a San Jose, California. Fondata nel 1984 dagli ingegneri di Stanford Leonard Bosack e Sandy Lerner, Cisco ha pionierato la tecnologia di routing e switching del Protocollo Internet (IP). L'azienda è diventata pubblica sul Nasdaq nel 1990 ed è diventata una delle aziende più preziose durante l'era dot-com. Oggi Cisco opera in tre segmenti principali: networking, sicurezza e servizi, servendo aziende, governi, provider di servizi e aziende cloud in tutto il mondo.

Con oltre 40 anni di relazioni aziendali e una quota di mercato leader in switching, routing e networking wireless, Cisco genera la maggior parte dei suoi ricavi da grandi organizzazioni che si affidano alla sua infrastruttura per operazioni critiche. L'azienda impiega circa 86.000 persone a livello globale. Negli ultimi anni Cisco si è concentrata sull'espansione dei ricavi da software, abbonamenti e sicurezza ad alto margine, uno spostamento accelerato dall'acquisizione Splunk e dalla crescente domanda di infrastruttura di networking che supporta i data center AI.

L'Evoluzione Strategica di Cisco: Dall'Hardware di Networking alla Piattaforma di Infrastruttura AI

Cisco ha costruito il suo dominio iniziale su router e switch che formavano la spina dorsale delle reti aziendali e delle telecomunicazioni. Man mano che il cloud computing spostava i carichi di lavoro dai data center tradizionali, Cisco si è espansa nel software, sicurezza e servizi di abbonamento per ridurre la dipendenza dai cicli hardware.

L'acquisizione di Splunk nel 2024 ha segnato un passo importante in quella transizione. Gli strumenti di analisi, SIEM e osservabilità di Splunk rafforzano la piattaforma software e di sicurezza di Cisco, permettendole di competere più direttamente con i leader della cybersicurezza come Palo Alto Networks e CrowdStrike. Allo stesso tempo, la costruzione globale dell'infrastruttura AI sta guidando la domanda per il networking ad alta velocità alimentato dall'architettura Silicon One di Cisco. Entro il 2026, Cisco si sta posizionando all'intersezione di infrastruttura AI, cybersicurezza e software aziendale.

Le Fasi Chiave di Crescita di Cisco

- Leader dell'Infrastruttura di Networking (1984–2010): Cisco ha costruito il dominio globale nel routing e switching IP, diventando un fornitore di infrastruttura centrale per il primo internet e il networking aziendale.

- Pressione della Transizione Cloud (2011–2023): Man mano che il cloud computing riduceva la spesa hardware tradizionale, Cisco si è espansa nel software e nei servizi attraverso acquisizioni come WebEx, networking definito dal software e licenze di abbonamento mentre ristrutturava il suo business hardware.

- Era della Piattaforma AI e Sicurezza (2024–Presente): L'acquisizione Splunk e l'espansione dei data center AI definiscono l'attuale strategia di Cisco. Gli investimenti nei chip Silicon One, networking ottico ad alta velocità e cybersicurezza guidata dall'AI mirano a catturare la crescente domanda aziendale per infrastruttura AI e sicurezza.

Panoramica delle Performance Q2 FY2026 di Cisco: Ricavi Record, Forte Selloff del Titolo e Guidance Alzata

Il secondo trimestre fiscale 2026 di Cisco (terminato il 24 gennaio 2026) ha consegnato i ricavi trimestrali più alti nella storia dell'azienda, tuttavia le azioni sono scese di circa il 10-12% dopo il rilascio degli utili dell'11 febbraio. La disconnessione tra risultati forti e la reazione del mercato riflette la preoccupazione degli investitori riguardo alla pressione sui margini e alla velocità con cui l'integrazione Splunk si tradurrà in crescita degli utili.

1. Ricavi Record del Q2 di $15,3 Miliardi con Crescita del 10% YoY

I ricavi totali del Q2 FY2026 hanno raggiunto $15,35 miliardi, in crescita del 10% anno su anno. I ricavi dei prodotti sono cresciuti del 14%, trainati da una crescita del 21% nel networking, mentre i ricavi dei servizi sono diminuiti dell'1% poiché i contratti di manutenzione legacy continuano a transitare verso modelli di abbonamento e software. A livello regionale, EMEA ha guidato la crescita al 15%, mentre le Americhe e l'Asia-Pacifico sono cresciute entrambe dell'8%.

2. Gli Ordini di Infrastruttura AI Hanno Totalizzato $2,1 Miliardi nel Q2

Cisco ha riportato $2,1 miliardi in ordini di infrastruttura AI durante il Q2, spingendo il management ad alzare le sue prospettive per gli ordini AI dell'intero FY2026 a $5 miliardi. La domanda è concentrata nei data center hyperscale e aziendali, dove la piattaforma Silicon One di Cisco, gli switch Ethernet ad alta velocità e il networking ottico competono con Arista Networks e alternative white-box.

3. L'EPS GAAP È Aumentato del 31% ma il Titolo È Sceso per Preoccupazioni su Margini e Guidance

Il reddito netto GAAP ha raggiunto $3,2 miliardi, o $0,80 per azione, in crescita del 31% anno su anno, mentre l'EPS non-GAAP è salito a $1,04. I margini lordi hanno superato la guidance al 65,0% GAAP e 67,5% non-GAAP. Nonostante il beat degli utili, le azioni sono diminuite poiché gli investitori si sono concentrati sull'aumento dei costi della memoria, le spese in conto capitale aumentate del 34,8% a $283 milioni e il flusso di cassa operativo sceso del 19% a $1,8 miliardi. La guidance EPS non-GAAP del Q3 di circa $0,96–$0,98 ha solo eguagliato le aspettative del consenso.

4. Guidance sui Ricavi dell'Anno Intero Alzata a $61,2B–$61,7B

Cisco ha alzato le sue prospettive sui ricavi FY2026 a $61,2–$61,7 miliardi seguendo il beat del Q2, implicando circa l'8% di crescita annuale. Il management ha notato che la guidance incorpora gli impatti tariffari previsti sotto l'attuale politica commerciale statunitense, riflettendo la continua incertezza intorno alle catene di fornitura globali.

5. Cisco Ha Restituito $3 Miliardi agli Azionisti e Ha Alzato il Dividendo

Cisco ha restituito circa $3,0 miliardi agli azionisti attraverso riacquisti e dividendi, alzando il dividendo trimestrale a $0,42 per azione. Il rendimento da dividendo annualizzato è intorno al 2,1%. La liquidità e gli investimenti sono rimasti a circa $15,8 miliardi a fine trimestre, fornendo flessibilità per continui ritorni di capitale e investimenti strategici.

La Tesi di Investimento Cisco per il 2026: 4 Pilastri della Valutazione del Titolo CSCO

Il caso di investimento per Cisco nel 2026 si concentra su se il mercato stia prezzando correttamente la sua transizione da un'azienda tradizionale di hardware di networking a una piattaforma di infrastruttura AI e cybersicurezza. La maggior parte degli analisti istituzionali vede l'attuale valutazione, intorno a 25-26 volte gli utili forward non-GAAP, come ragionevole se diversi pilastri strategici si realizzano.

1. La Domanda di Infrastruttura AI Crea un Vento di Coda sui Ricavi Multi-Annuale

La rapida costruzione dei data center AI sta guidando la domanda per apparecchiature di networking ad alta larghezza di banda. La piattaforma ASIC Silicon One di Cisco e i suoi prodotti di switching Ethernet 400G e 800G sono posizionati per beneficiare mentre hyperscaler e aziende espandono la capacità di training e inferenza AI. Con gli ordini di infrastruttura AI che dovrebbero raggiungere $5 miliardi nel FY2026 e gli ordini di prodotti in crescita in tutte le regioni, gli analisti sostengono che questo riflette un ciclo di domanda multi-annuale piuttosto che un'impennata temporanea.

2. L'Integrazione Splunk Sblocca Ricavi della Piattaforma e Opportunità di Cross-Sell

L'acquisizione Splunk da $28 miliardi fornisce a Cisco un layer software e di analisi più forte per competere con i fornitori di cybersicurezza. Integrare gli strumenti SIEM, SOAR e di osservabilità di Splunk con il portafoglio di telemetria di rete e sicurezza di Cisco permette alle aziende di ottenere visibilità unificata sull'infrastruttura digitale. Gli analisti vedono l'integrazione della piattaforma come un potenziale motore di utili a lungo termine se l'adozione del cross-sell accelera nel tardo FY2026.

3. La Posizione Dominante nel Mercato Enterprise Fornisce Stabilità dei Ricavi

Cisco mantiene una quota di mercato leader nel switching aziendale, routing, networking wireless campus e SD-WAN. Queste posizioni generano ricavi ricorrenti stabili attraverso abbonamenti software e contratti di manutenzione aziendali. Con una grande base installata e alti costi di switching, Cisco beneficia di lunghe relazioni con i clienti che riducono la disruption competitiva.

4. I Ritorni di Capitale e la Crescita dei Dividendi Supportano i Detentori a Lungo Termine

Il programma di ritorno agli azionisti di Cisco rimane un differenziatore chiave tra le grandi aziende tecnologiche. Il rendimento da dividendo vicino al 2,1% è attraente rispetto a molti peer, e l'azienda continua a riacquistare azioni attivamente, restituendo $3,0 miliardi agli azionisti nel solo Q2. Questi ritorni di capitale forniscono supporto per gli investitori a lungo termine anche durante periodi di spesa per investimenti elevata.

Previsioni di Prezzo Cisco (CSCO) per il 2026: Prospettiva Bull vs Bear

Al 16 marzo 2026, CSCO scambia vicino a $78,33, sotto il suo massimo a 52 settimane di $88,19 ma ben sopra il minimo di $52,11. Il declino post-utili ha creato un gap tra il prezzo attuale e dove molti analisti collocano il valore equo. Gli obiettivi di consenso di Wall Street si raggruppano intorno a $88-$90, implicando circa il 13% di upside, mentre il range più ampio di obiettivi da $75 a $100 riflette visioni diverse su margini, progresso dell'integrazione Splunk e durabilità della domanda di networking AI.

Obiettivi di Prezzo Istituzionali e degli Analisti per il Titolo Cisco (CSCO) nel 2026

|

Istituzione |

Obiettivo di Prezzo 2026 |

Prospettiva |

|

Evercore ISI Group (Amit Daryanani) |

$100 |

Outperform. Vede l'infrastruttura AI e la piattaforma Splunk come motori di crescita sottovalutati. |

|

Consenso MarketBeat |

$89,55 |

Consenso Buy. Gli analisti si aspettano una ripresa dai minimi post-utili verso il range $88–$90 entro 12 mesi. |

|

Mediana Analisti Benzinga |

$87–$88 |

Buy. Ottimismo intorno al momentum degli ordini AI e all'integrazione Splunk, con qualche incertezza sui margini. |

|

Morgan Stanley (Meta Marshall) |

$69–$75 |

Hold/Cautious. Evidenzia il rischio di transizione hardware e l'incertezza dell'esecuzione dell'integrazione Splunk. |

|

HSBC |

$69 |

Cautious. Venti contrari sui margini dai costi della memoria e potenziale pressione tariffaria sugli utili. |

|

Consenso Wall Street |

$88–$90 |

Buy. Gli analisti vedono upside se gli ordini di infrastruttura AI si convertono in ricavi. |

Il Caso Bull: L'Impennata della Domanda AI e il Payoff della Piattaforma Splunk Potrebbero Spingere CSCO Verso $95–$100

Gli analisti bullish sostengono che il recente selloff offre un punto di ingresso attraente prima di potenziali catalizzatori. L'obiettivo di ordini di infrastruttura AI di Cisco da $5 miliardi per il FY2026 segnala una domanda in accelerazione mentre gli hyperscaler espandono la capacità di networking AI. Se quel ciclo di spesa continua attraverso il FY2027, la crescita dei ricavi potrebbe rimanere nel range 8-10%.

Nel frattempo, una più profonda integrazione Splunk e il cross-selling della piattaforma potrebbero iniziare a contribuire significativamente ai ricavi ricorrenti entro il tardo FY2026. L'obiettivo di $100 di Evercore ISI Group assume un EPS non-GAAP che sale verso $4,40–$4,60 entro 12-18 mesi. Raggiungere lo scenario bull $95–$100 richiederebbe probabilmente una crescita sostenuta degli ordini AI e prove chiare di espansione dei ricavi guidata da Splunk.

Il Caso Bear: Pressione sui Margini e Rischio di Transizione Potrebbero Mantenere CSCO Vicino a $65–$75

Le prospettive caute si concentrano su tre rischi principali. L'aumento dei prezzi dei componenti memoria potrebbe comprimere i margini lordi dei prodotti anche se i ricavi continuano a crescere. Il flusso di cassa operativo è sceso del 19% anno su anno nel Q2 mentre la spesa in conto capitale è aumentata, riducendo il flusso di cassa libero nel breve termine. Inoltre, l'integrazione Splunk comporta rischi di esecuzione.

Se il cross-selling si sviluppa più lentamente del previsto o i cicli di spesa aziendale ritardano l'adozione della piattaforma, l'acquisizione da $28 miliardi potrebbe pesare sugli utili più a lungo del previsto. L'obiettivo di $69 di HSBC e la posizione cauta di Morgan Stanley riflettono uno scenario dove le pressioni tariffarie, i contributi Splunk più lenti e una spesa AI più debole mantengono il titolo nel trading tra $65 e $75 fino a quando i margini non migliorano.

Come Fare Trading sul Titolo Cisco (CSCO) su BingX

BingX offre agli utenti molteplici modi per ottenere esposizione al prezzo del titolo Cisco senza aprire un conto di intermediazione tradizionale. Le opzioni includono azioni tokenizzate Ondo sui mercati spot e futures perpetui regolati in USDT. La disponibilità varia per regione e requisiti normativi.

Acquista Cisco Ondo Tokenized Stock (CSCOON) su Spot

Gli utenti possono fare trading di azioni tokenizzate Cisco su BingX Spot utilizzando USDT, consentendo esposizione frazionaria e accesso continuo ai movimenti del prezzo CSCO all'interno di un ambiente di trading crypto.

- Crea e proteggi il tuo account BingX: Registrati su BingX, completa la verifica dell'identità (KYC) se richiesta, e abilita funzioni di sicurezza come l'autenticazione a due fattori (2FA) per proteggere il tuo account.

- Deposita USDT o asset supportati: Trasferisci USDT o altre stablecoin supportate nel tuo wallet BingX. Assicurati di selezionare la rete blockchain corretta e di rivedere eventuali requisiti di deposito minimo o commissioni.

- Cerca CSCOON nel Trading Spot: Vai al mercato Spot e cerca CSCOON/USDT. Rivedi il prezzo in tempo reale, la profondità del libro degli ordini e l'attività di trading recente prima di procedere.

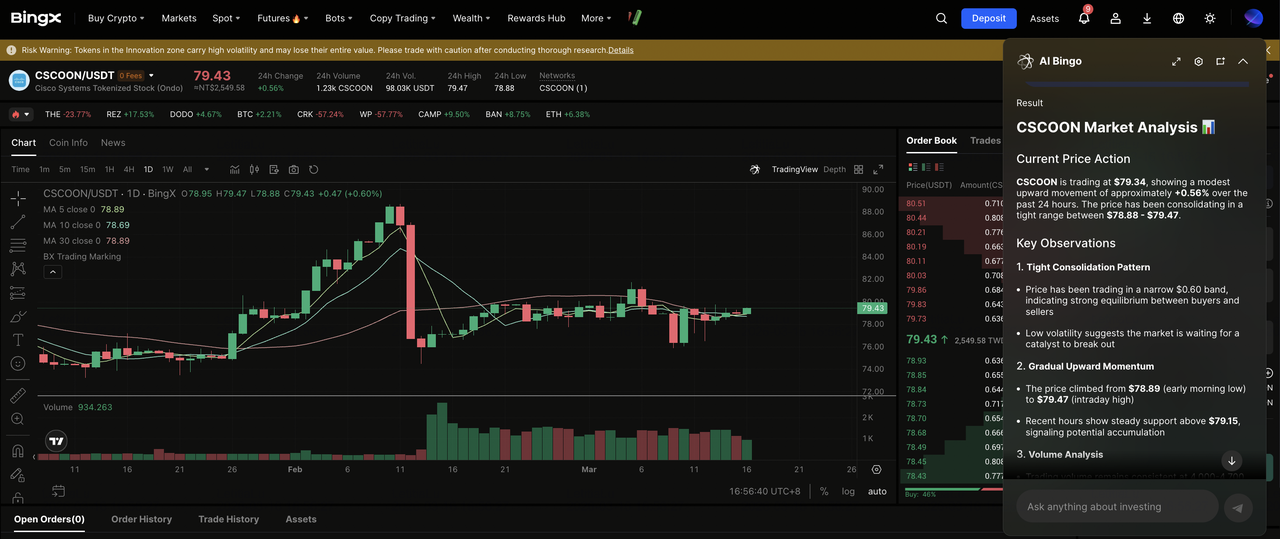

- Usa BingX AI per valutare le condizioni di mercato: Prima di piazzare un ordine, puoi chiedere a BingX AI riguardo ai trend di prezzo recenti di CSCO, livelli tecnici chiave o sentiment a breve termine relativo alla strategia di infrastruttura AI di Cisco e ai prossimi catalizzatori degli utili.

- Piazza il tuo ordine di acquisto: Scegli un ordine di mercato per l'esecuzione immediata o un ordine limite per impostare il tuo prezzo di ingresso desiderato. Inserisci l'importo di acquisto e conferma il trade.

Una volta completato, il tuo titolo tokenizzato Cisco apparirà nel tuo wallet spot BingX e può essere tenuto insieme ad altri asset crypto.

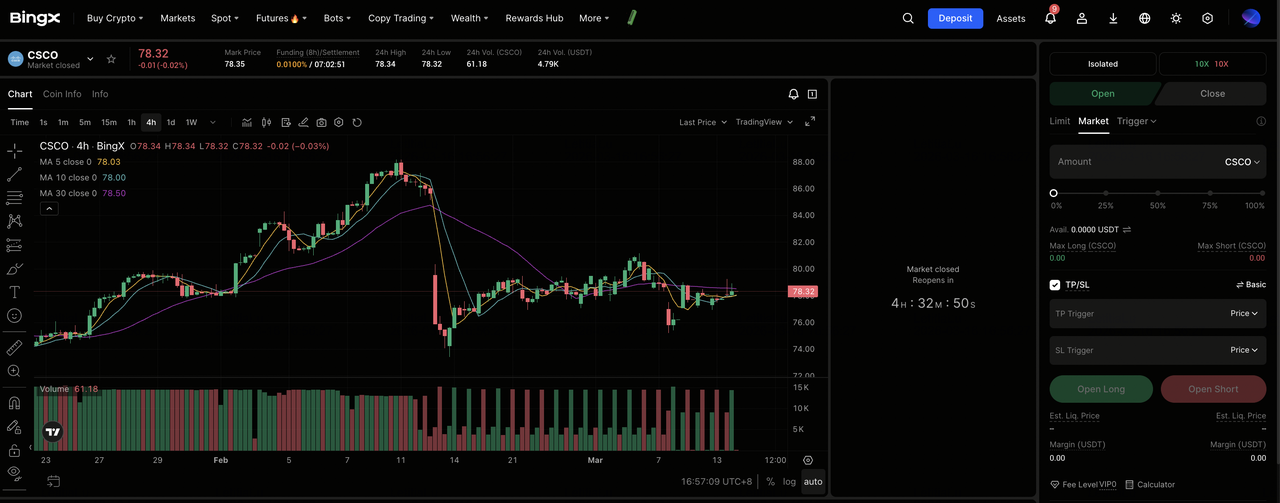

Long o Short sui Perpetual del Titolo Cisco (CSCO) con USDT su BingX Futures

Puoi fare trading sui futures perpetui del titolo Cisco su BingX TradFi utilizzando USDT per ottenere esposizione con leva o prendere posizioni sia long che short. Questi contratti regolati in USDT tracciano il prezzo del titolo CSCO e non hanno data di scadenza.

- Vai a BingX TradFi e seleziona Stock Futures: Naviga nella sezione BingX Futures e seleziona Stock Futures dal menu dei prodotti.

- Cerca il contratto perpetuo CSCO/USDT: Usa la barra di ricerca per trovare il contratto perpetuo CSCO/USDT e rivedi il prezzo attuale, il funding rate e l'interesse aperto prima di procedere.

- Controlla la sessione di trading: Cisco (CSCO) segue il programma del Nasdaq.

- Orari Regolari: 9:30 AM – 4:00 PM Eastern Time (ET), lunedì–venerdì

- Pre-Mercato: 4:00 AM – 9:30 AM ET

- Dopo-Ore: 4:00 PM – 8:00 PM ET

- Seleziona la tua Modalità Margine e leva: Scegli tra modalità margine Isolato o Cross e imposta la tua leva. CSCO può muoversi bruscamente sugli utili e sui titoli della politica commerciale. Una leva 2x-3x è un range comunemente citato per gestire il rischio intorno ai catalizzatori guidati dagli eventi come il rapporto utili Q3 FY2026 del 20 maggio 2026.

- Scegli la tua direzione e piazza il tuo ordine: Seleziona Apri Long se ti aspetti momentum degli ordini di infrastruttura AI, progresso dell'integrazione Splunk e chiarezza tariffaria per validare la ripresa verso gli obiettivi degli analisti; o Apri Short se ti aspetti pressione continua sui margini, cross-sell Splunk più lento e delusione della guidance degli utili nel Q3.

- Imposta i livelli Take-Profit e Stop-Loss: Usa ordini Take-Profit/Stop-Loss prima dei grandi eventi catalizzatori. CSCO è sceso di circa il 10-12% seguendo gli utili del Q2, illustrando quanto rapidamente il titolo possa muoversi sui cambiamenti di guidance e sulle sorprese sui margini.

I Top 5 Rischi che gli Investitori Cisco Dovrebbero Osservare nel 2026

Nonostante la forte posizione di mercato di Cisco e i ricavi record, gli investitori dovrebbero monitorare diversi rischi che potrebbero influenzare le performance di CSCO nel 2026.

- Pressione sui Margini dall'Aumento dei Costi della Memoria: I prezzi più alti dei componenti memoria stanno già comprimendo i margini lordi dei prodotti. Se questi costi continuano a salire durante il FY2026, i margini di Cisco potrebbero scendere sotto la guidance e creare pressione sugli utili anche se i ricavi continuano a crescere.

- Rischio Tariffario e di Politica Commerciale: Cisco ha riconosciuto gli impatti tariffari nella sua guidance FY2026. Poiché l'azienda dipende pesantemente dalla produzione e fornitura di componenti basate in Asia, un'ulteriore escalation della politica commerciale potrebbe aumentare i costi e ridurre i margini per i suoi prodotti di infrastruttura AI.

- Esecuzione dell'Integrazione Splunk: L'acquisizione Splunk da $28 miliardi deve generare una crescita significativa del cross-sell e ricavi della piattaforma. Se l'adozione aziendale è più lenta del previsto o i costi di integrazione aumentano, l'acquisizione potrebbe pesare sugli utili più a lungo del previsto.

- Competizione nel Networking AI: Cisco affronta una crescente competizione nel networking dei data center AI da Arista Networks, Juniper (ora parte di HPE) e fornitori white-box supportati dagli hyperscaler. Se la piattaforma Silicon One di Cisco perde quota o gli hyperscaler accelerano l'adozione del silicio personalizzato, la crescita del networking AI potrebbe non raggiungere l'obiettivo di ordini da $5 miliardi.

- Sensibilità della Valutazione alla Delusione degli Utili: A circa 25-26 volte gli utili forward non-GAAP, CSCO è prezzato per una crescita continua. Come ha mostrato la reazione agli utili del Q2, anche risultati forti possono scatenare selloff se la guidance solo incontra le aspettative. Qualsiasi miss degli utili potrebbe spingere il titolo di nuovo verso il range $65–$70.

Conclusione: Dovresti Investire nel Titolo Cisco (CSCO) nel 2026?

Il caso bear per Cisco si è a lungo concentrato sulla commoditizzazione dell'hardware e sulla difficoltà di transitare oltre il suo business legacy di apparecchiature di networking. Il rilascio degli utili Q2 FY2026 ha mostrato che queste preoccupazioni rimangono. Anche un trimestre record con crescita dei ricavi del 10% e crescita dell'EPS GAAP del 31% è stato seguito da un selloff post-utili del 10-12% quando la guidance sui margini ha deluso. Tuttavia, gli stessi risultati hanno anche evidenziato progressi nel cambio strategico di Cisco. Gli ordini di infrastruttura AI hanno raggiunto $2,1 miliardi in un singolo trimestre, le prospettive per gli ordini AI FY2026 sono state alzate a $5 miliardi, e la domanda è cresciuta in tutte le principali regioni.

Con CSCO che scambia vicino a $78,33, sotto gli obiettivi di consenso intorno a $88-$90 ma ben sopra il suo minimo a 52 settimane, la domanda chiave è se il rapporto sugli utili Q3 FY2026 del 20 maggio possa dimostrare margini in miglioramento e progressi significativi nell'integrazione Splunk. Tre indicatori determineranno probabilmente le prospettive a breve termine: la performance dei margini lordi del Q3, i progressi verso l'obiettivo di ordini di infrastruttura AI da $5 miliardi e gli sviluppi nella politica tariffaria statunitense che influenza le importazioni hardware. Se questi fattori tendono positivamente, il range di consenso degli analisti di $88-$90 potrebbe diventare raggiungibile prima di fine anno.

Promemoria sui Rischi: Questo articolo è solo a scopo informativo e non costituisce consulenza di investimento. Il titolo Cisco comporta rischi inclusi pressione sui margini hardware, incertezza della politica commerciale, esecuzione dell'integrazione Splunk, dinamiche competitive nel networking AI e sensibilità della valutazione alla guidance degli utili. Gli investitori dovrebbero condurre la propria ricerca prima di prendere decisioni di investimento.

Letture Correlate

- Come Fare Trading di Forex, Materie Prime, Azioni e Indici con BingX TradFi Perpetuals: Guida per Principianti (2026)

- Top Azioni Tokenizzate AI da Osservare nel 2026

- Prospettive Alphabet (GOOGL) 2026: Possono Gemini e Google Cloud AI Spingere GOOGL Oltre $420?

- Prospettive Prezzo Nvidia (NVDA) per il 2026: Possono Blackwell e Vera Rubin Riportare NVDA a $300?

- Previsioni Intel (INTC) 2026: Svolta Foundry a $89 o Value Trap?