SLB (SLB),前身為斯倫貝謝 (Schlumberger),進入 2026 年時正處於能源服務與能源科技轉型的交界點。這家公司長期是全球油田服務龍頭,業務涵蓋油氣勘探、鑽井、完井、生產系統與油藏管理。不過,2026 年第一季財報顯示,SLB 的市場定位正在改變。投資人評估 SLB 時,重點已從鑽井活動與油價週期,延伸至 AI 資料中心、數位化營運、自主鑽探,以及 ChampionX 整合能否帶來新的成長來源。

截至 2026 年 4 月,SLB 面臨兩股力量拉扯。卡達與伊拉克項目停工已對第一季營收造成約 2 億美元影響,中東地緣風險也推高物流與運輸成本;但數位化與 AI 驅動業務仍維持雙位數成長,資料中心解決方案業務也有望在 2026 年底達到 10 億美元年化營收退出率。這意味著 SLB 的市場定位,正從傳統油田服務供應商,逐步延伸至能源科技與工業 AI 基礎設施供應商。市場對 SLB 的看法仍然分歧。看多陣營認為,NVIDIA DSX AI 工廠合作、ChampionX 整合效益,以及自動鑽探進尺年增 145%,都能提高 SLB 數位化與生產系統業務的成長能見度;看空陣營則關注調整後 EBITDA 利潤率年減 346 個基點、第一季自由現金流小幅轉負,以及中東營收中斷若延續,可能壓抑短期獲利與股東回報。

因此,SLB 2026 年股價關鍵在於,能源科技轉型能否抵消傳統油田服務業務的地緣政治與成本壓力。若數位化、AI 資料中心與 ChampionX 整合持續放大,市場可能重新評估 SLB 的能源科技溢價;若中東營運中斷延長,且自由現金流與利潤率繼續承壓,股價則可能回到傳統油田服務公司的估值框架。本文將整理 GuruFocus、Seeking Alpha、MarketBeat 與 Simply Wall St 等資料,分析 SLB 2026 年股價展望,並說明如何透過 BingX TradFi 使用 USDT 交易 SLB 股票合約。

2026 年 SLB 投資人需要知道的 5 大重點

- NVIDIA AI 工廠合作: SLB 已成為 NVIDIA DSX AI 工廠的模組化設計合作夥伴,使公司能參與全球 AI 基礎設施建設與能源 AI 工廠應用。

- 10 億美元資料中心目標: 管理層重申,資料中心解決方案業務有望在 2026 年底達到 10 億美元年化營收退出率。該業務第一季年增約 45%。

- 中東營運高度敏感: 卡達和伊拉克營運中斷在第一季造成約 2 億美元營收損失,中東衝突仍是 SLB 最大短期風險之一。

- ChampionX 整合帶動成長: 生產系統收入年增 23%,主要受到 ChampionX 成功整合、人工舉升與生產化學交叉銷售推動。

- 資本回報維持積極: 即使第一季自由現金流承壓,SLB 仍回購 4.51 億美元股票,並承諾 2026 年全年至少執行 24 億美元回購。

SLB (Schlumberger) 是什麼公司?

SLB 是全球最大的油田服務與能源技術公司之一,提供油氣勘探、鑽井、井下作業、儲層管理、生產系統、數位軟體與資料分析服務。傳統上,SLB 是全球油氣公司開發、定位與管理碳氫化合物儲層的重要合作夥伴。

進入 2026 年後,SLB 的業務重心逐步轉向四大支柱:數位化與整合、儲層性能、井建設,以及生產系統。透過 ChampionX 收購、S&P Global 上游軟體資產交易,以及與 NVIDIA 的 AI 基礎設施合作,SLB 正在提高資產較輕、軟體占比更高、經常性收入更明顯的業務比重。

這項轉型的核心,是降低公司對 WTI 原油價格波動與單一地區鑽井活動的依賴,並讓 SLB 在能源 AI、自主鑽探、地下資料建模與資料中心基礎設施市場取得更高估值空間。對投資人而言,SLB 已不再只是油價週期的代理標的,而是能源產業數位化升級的重要參與者。

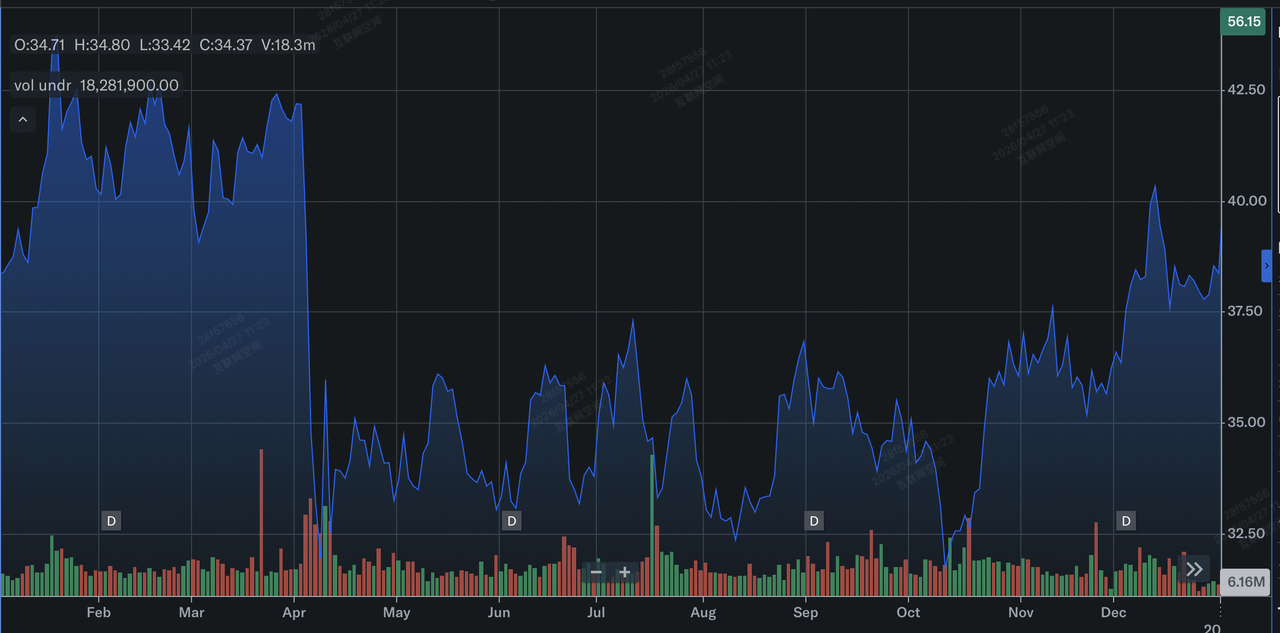

SLB 2025 年股票表現回顧

SLB 股票在 2025 年的表現 | 來源: Yahoo 財經

2025 年 SLB 股價表現並不強勁,全年總回報約 3.28%,但第四季出現明顯營運改善。全年營收年減 2% 至 357.1 億美元,GAAP 每股盈餘年減 24% 至 2.35 美元,主要受到中東不穩定與北美陸上鑽探放緩影響。第四季成為轉折點。SLB 第四季營收達 97.5 億美元,季增 9%,其中 ChampionX 收購帶來 14.6 億美元高利潤率生產系統收入。第四季自由現金流達 22.9 億美元,也讓董事會提高股息 3.5%,並提出 2026 年 40 億美元股東回報目標。

更重要的是,SLB 2025 年不再只是依靠傳統鑽井量成長。數位化收入成為穩定器,AI 驅動的自主工作流程、地下資料建模與工業 AI 應用逐步擴大。年底前,SLB 數位收入達到 30 億美元里程碑,抵消部分北美陸上油田服務需求疲弱的影響。這種轉型讓 SLB 進入 2026 年時具備更強的防禦性。即使油價與地緣政治仍會影響短期財報,數位化、自主化與資料中心業務已開始提供新的成長來源。

SLB 2026 年主要策略重點

|

目標 |

2026 年目標/狀態 |

|

資料中心年化營收 |

2026 年底達 10 億美元退出率 |

|

股東回報 |

透過股息與回購回饋超過 40 億美元 |

|

數位 EBITDA 利潤率 |

全年目標約 35% |

|

S&P Global 軟體交易完成 |

預期 2026 年下半年或 2027 年初完成 |

- 與 NVIDIA 推動能源 AI 工廠: SLB 不只提供冷卻或能源基礎設施,而是成為 NVIDIA DSX AI 工廠模組化設計合作夥伴。管理層特別鎖定能源 AI 工廠應用,結合生成式 AI、工業 AI Agent 與地下大規模資料處理。

- 擴大自主鑽探規模: 第一季自動鑽探進尺年增 145%,顯示自主解決方案在井建設部門的滲透率快速提升。這是 SLB 在勞動成本上升環境下保護利潤率的重要工具。

- 強化地下數位化軟體布局: SLB 計畫完成 S&P Global 上游石油技術軟體套件收購,包括 Kingdom、Petra、Harmony 等資產。這有助於 SLB 切入美國陸上非常規油氣市場,並把相關工作流程整合至雲端 AI 平台。

- 發揮 ChampionX 協同效益: ChampionX 整合後,生產系統收入年增 23%。未來重點在於結合人工舉升、生產化學與數位性能監控,提升油田生產效率。

- 降低單一地區風險: 中東營運中斷讓 SLB 更積極轉向非洲、亞洲與拉丁美洲的海上、深水與長週期專案。能源安全需求與 1,000 億美元最終投資決策 (FID) 管線,將成為公司抵消地緣風險的重要來源。

延伸閱讀:2026 年輝達 NVIDIA (NVDA) 股價預測:AI 資料中心需求能否支撐 NVDA 挑戰 300 美元?

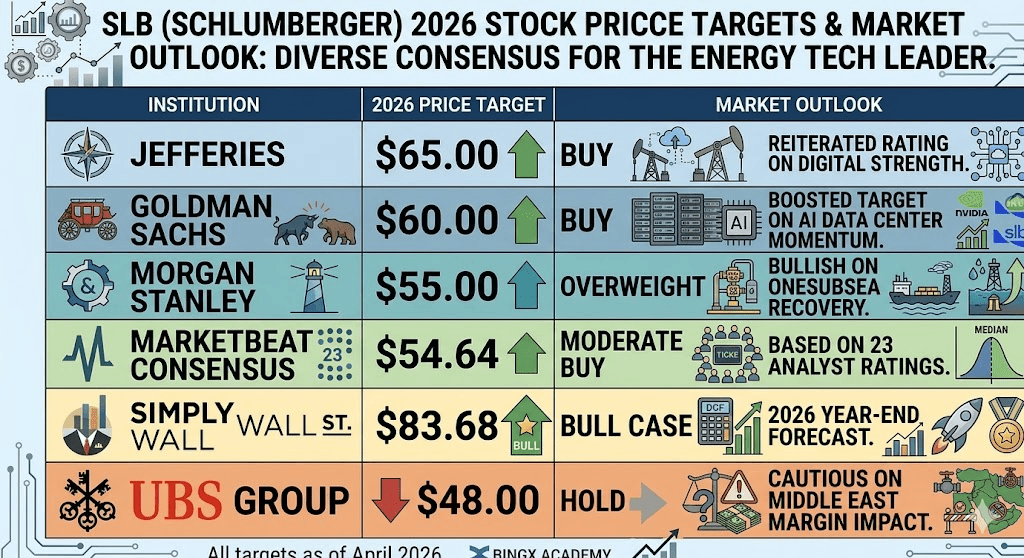

2026 年 SLB 股價預測:83 美元上行目標 vs. 48 美元下行風險

SLB 2026 年股價展望,核心在於市場是否會把公司重新定價為能源科技與工業 AI 基礎設施供應商,而不只是傳統油田服務公司。多頭看好數位化與資料中心業務帶來估值上修;空頭則擔心中東衝突、利潤率壓力與自由現金流波動拖累股價。

多頭情境:數位轉型與 AI 資料中心推動 SLB 挑戰 83 美元

看多觀點認為,SLB 正在從商品週期型油田服務商,轉向高利潤率能源科技平台。若公司順利達成資料中心解決方案 10 億美元年化營收目標,並維持數位部門 35% EBITDA 利潤率,市場可能給予 SLB 更高估值倍數。NVIDIA DSX AI 工廠合作是重要催化因素。若這項合作從設計階段擴大到實際部署,SLB 有機會成為能源 AI 工廠、地下資料建模與工業 AI 工作流程的重要供應商。加上自動鑽探進尺年增 145%,代表 SLB 正透過 AI 與自動化降低客戶營運成本。

另一個上行因素是中東專案恢復。如果卡達與伊拉克停工項目重新啟動,SLB 可望認列延後收入,同時承接海上與深水市場中約 1,000 億美元 FID 管線。在這種情境下,SLB 股價有機會挑戰 Simply Wall St 高端預測的 83.68 美元。

延伸閱讀:2026 年 AI 資料中心概念股有哪些?雲端、伺服器與 AI 算力基礎建設整理

基本情境:SLB 股價在 55 至 60 美元區間整理

基本情境假設中東干擾仍存在,但未進一步惡化。SLB 透過美洲、非洲與深水市場成長抵消部分壓力,股價可能在 55 至 60 美元區間震盪,接近華爾街共識目標。ChampionX 整合將是穩定獲利的重要支撐。第一季生產系統收入年增 23%,顯示人工舉升、生產化學與數位監控的交叉銷售開始發揮效果。加上每年 24 億美元以上股票回購計畫,SLB 仍具備一定估值底線。

這種情境下,SLB 不是高成長科技股,也不是純能源週期股,而是防禦性能源科技混合標的。投資人需要觀察公司是否能透過通膨轉嫁條款,抵消物流、運輸與地區安全成本上升。

空頭情境:地緣風險降溫與利潤率壓力使 SLB 回測 48 美元

空頭情境主要來自中東營運中斷延長。若伊拉克、卡達或其他高利潤率國際市場持續停工,SLB 的收入下滑速度可能快於成本調整速度,進一步壓縮 EBITDA 利潤率。第一季調整後 EBITDA 利潤率已年減 346 個基點,顯示地緣干擾、物流成本與營運效率問題正在影響獲利。高盛分析師估計,若衝突持續,可能造成每季每股盈餘 0.06 至 0.08 美元的額外壓力。

若自由現金流持續偏弱,或年度 40 億美元股東回報目標被下修,市場可能降低對 SLB 的估值。這種情境下,股價可能回測 UBS Group 較保守目標附近的 48 美元區間。

延伸閱讀:2026 年能源概念股與 ETF 有哪些?AI 電力需求與地緣政治風險趨勢整理

2026 年機構分析師對 SLB (SLB) 的股票價格預測

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

Jefferies |

看多 |

65 美元 |

看好 SLB 數位業務成長與能源科技轉型,維持買入評級。 |

|

Goldman Sachs |

看多 |

60 美元 |

基於 AI 資料中心業務動能上調目標價。 |

|

Morgan Stanley |

偏正面 |

55 美元 |

看好 OneSubsea 復甦與國際市場韌性。 |

|

MarketBeat 共識 |

共識觀點 |

54.64 美元 |

23 位分析師綜合評級為適度買入。 |

|

Simply Wall St |

強烈看多 |

83.68 美元 |

高端情境預估,反映數位化與 AI 業務成功放大。 |

|

UBS Group |

中性 |

48 美元 |

對中東營運中斷與利潤率壓力保持謹慎。 |

如何在 BingX TradFi 交易 SLB 股票合約?

投資人可透過 BingX TradFi 與 BingX AI 工具,觀察 SLB 在 2026 年 NVIDIA AI 工廠合作、資料中心解決方案成長、ChampionX 整合、中東營運中斷與財報期前後的市場情緒、價格走勢與技術指標,並使用 USDT 參與 SLB 股價波動。

在 BingX TradFi 做多或做空 SLB 股票合約

投資人可以透過 BingX TradFi 使用 USDT 交易 SLB/USDT 股票合約,參與 SLB 股價上漲或下跌行情。SLB/USDT 屬於 USDT 結算的股票合約,可用於多空方向交易與事件型布局。

- 前往 BingX TradFi: 在 BingX 註冊並登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 SLB: 在搜尋欄輸入 SLB/USDT,找到 SLB 股票合約交易對,並開啟交易介面。

- 設定保證金與槓桿: 選擇逐倉或全倉模式,並依照自身風險承受度設定槓桿。SLB 對油價、中東地緣政治、NVIDIA AI 工廠合作、資料中心解決方案營收與 ChampionX 整合進度高度敏感,通常建議使用 2 至 5 倍槓桿,以控制能源股高波動催化事件下的風險。

- 選擇交易方向: 若預期 NVIDIA AI 工廠合作放大 SLB 數位化業務、資料中心解決方案達成 10 億美元年化營收目標,且中東營運中斷逐步緩解,可考慮開多;若預期中東衝突延續、物流成本上升、自由現金流承壓或油價回落,則可考慮開空。

- 設定風險管理條件: 在重大財報、油價波動、OPEC+ 政策變化、中東地緣政治消息與 AI 基礎設施合作進展前,應設定止盈 (TP) 與止損 (SL)水位。SLB 可能因能源價格、地緣政治與數位化業務進展出現大幅波動,預先設定出場條件有助於控制風險。

2026 年 SLB 投資人需關注的 5 大風險

- 中東營運中斷風險: 卡達與伊拉克中斷已在第一季造成約 2 億美元營收損失。若衝突延長或擴大,高利潤率國際收入可能持續受壓。

- 利潤率下滑風險: 第一季調整後 EBITDA 利潤率年減 346 個基點,顯示物流、營運中斷與成本壓力已影響獲利能力。

- 自由現金流波動: 第一季自由現金流小幅轉負 2,300 萬美元。若營運資金需求上升或專案延後,股東回報計畫可能面臨壓力。

- AI 與資料中心業務執行風險: 10 億美元年化營收目標需要 NVIDIA 合作與資料中心解決方案順利擴大。若部署速度低於預期,市場可能下修能源科技溢價。

- 油價與 OPEC+ 政策風險: SLB 雖然正在提高數位與資料中心收入比重,但仍高度受全球油氣資本支出影響。若油價回落或 OPEC+ 增產壓低能源投資意願,傳統油田服務需求可能轉弱。

結論:2026 年值得投資 SLB 股票嗎?

SLB 2026 年投資邏輯,核心在於公司能否從傳統油田服務商,轉型為能源科技、數位油田與工業 AI 基礎設施平台。NVIDIA DSX AI 工廠合作、10 億美元資料中心年化營收目標、ChampionX 整合與自主鑽探成長,都讓 SLB 具備比傳統能源服務股更高的想像空間。

但短期風險仍然明顯。中東營運中斷、EBITDA 利潤率下滑、自由現金流波動與物流成本上升,可能壓抑股價表現。若地緣政治風險未明顯降溫,SLB 仍可能在 48 至 60 美元區間震盪。

對成長型投資人而言,SLB 提供以相對低於純科技股估值切入 AI 基礎設施與能源數位化的機會;對保守投資人而言,更合理的觀察重點是資料中心收入是否按計畫放大、ChampionX 協同效益是否持續,以及中東停工專案能否恢復。這三項變數將決定 SLB 是否有機會挑戰 83 美元上行情境。

風險提醒:本文僅供資訊參考,不構成投資建議。SLB 股價可能受到油價、中東地緣政治、OPEC+ 政策、資料中心業務進展、利潤率變化與全球能源需求影響而大幅波動。投資前應自行研究並審慎評估風險。

延伸閱讀

- 西方石油公司 (OXY) 2026年價格預測:115美元淨零阿爾法值還是55美元商品陷阱?

- 2026 年 XOP 油氣 ETF (XOP) 走勢預測:地緣政治能否推動 XOP 股價衝上 210 美元?

- 2026 年 XLE 能源類股 ETF (XLE) 走勢預測:全球能源需求爆發能否帶動 XLE 股價衝上 65 美元?

- 2026 年 Exxon Mobil (XOM) 股價預測:能源優勢能否帶動 XOM 股價突破 180 美元?

- 2026 年 Cheniere Energy (LNG) 股價預測:天然氣需求能否推升 LNG 股價衝上 330 美元?

- 2026 年原油價格預測:戰爭溢價會推動油價上看 140 美元,還是會回落至 60 美元?