進入 2026 年 4 月,Roundhill 記憶體 ETF (DRAM) 成為今年成長最快的題材型 ETF 之一。自 4 月 2 日上市後,DRAM 僅用 10 個交易日便突破 10 億美元資產管理規模。隨著全球 AI 基礎設施建設面臨記憶體瓶頸,這支 ETF 也成為投資者布局高頻寬記憶體 (HBM) 龍頭的重要工具。值得注意的是,DRAM 在 4 月初大漲超過 18% 的同時,記憶體市場也出現罕見分歧:AI 巨頭推升長期合約價格持續走高,但消費端現貨價格卻快速下滑。

隨著記憶體產業從週期性大宗商品,逐漸轉變為 AI 算力供應鏈中的策略性關鍵資源,市場也開始重新評估三星、SK 海力士等龍頭創紀錄的第一季財報,以及題材型 ETF 常在週期高點推出的「ETF 詛咒」風險。

本文將整理 Bloomberg、TrendForce 與 Roundhill Investments 等資料,分析 2026 年 DRAM ETF 走勢預測,並說明如何透過 BingX TradFi,以泰達幣 (USDT) 交易 DRAM ETF 股票合約。

2026 年 DRAM ETF 投資人需要知道的 5 大重點

在記憶體產業面臨 AI Agent 商務、AI 伺服器擴建與硬體缺貨等高波動環境下,投資者應特別留意以下五項重點。

- 突破 15 億美元規模里程碑:DRAM ETF 上市後資金流入速度極快,反映機構資金正在從邏輯晶片 (如 Nvidia) 向 AI 基礎設施中的實體儲存層擴散。這代表市場不再只關注 GPU,而是開始重新評估 HBM、DRAM 與 NAND 在 AI 供應鏈中的投資價值。

- 大型科技廠預付潮成形:微軟與 Google 等雲端與 AI 巨頭,正以 10% 至 30% 的預付款簽訂長期供應協議,確保未來五年的 HBM 產能。這種預付款模式過去在記憶體產業並不常見,顯示 AI 記憶體已從週期性零組件,轉變為大型科技公司必須提前鎖定的戰略資源。

- 現貨與合約價格明顯分歧:記憶體市場正出現罕見落差。DDR4 現貨價格在 4 月暴跌 30%,反映消費電子與傳統需求疲弱;但 AI 級 DRAM 合約價格預計於第二季上漲 58% 至 63%,顯示高階 HBM 與 AI 伺服器需求仍然強勁。這種分歧將成為判斷 DRAM ETF 後續走勢的關鍵。

- 持股結構高度集中:DRAM ETF 前三大持股美光 (Micron)、三星電子 (Samsung)與 SK 海力士 (SK Hynix) 合計占比超過 70%,使基金表現高度依賴少數記憶體龍頭。這種集中度有助於放大 AI 記憶體上行週期的收益,但也代表 ETF 對韓國半導體政策、匯率變動與單一公司財報表現更加敏感。

- SK 海力士 ADR 分流風險:SK 海力士已申請美國上市 ADR。若正式掛牌,投資者將能更直接買進這家 HBM 龍頭,可能分流原本投入 DRAM ETF 的部分資金。不過,在 ADR 流動性與市場接受度完全建立前,DRAM ETF 仍可能是投資者一籃子布局全球記憶體龍頭的主要工具。

Roundhill 記憶體 ETF (DRAM) 是什麼?

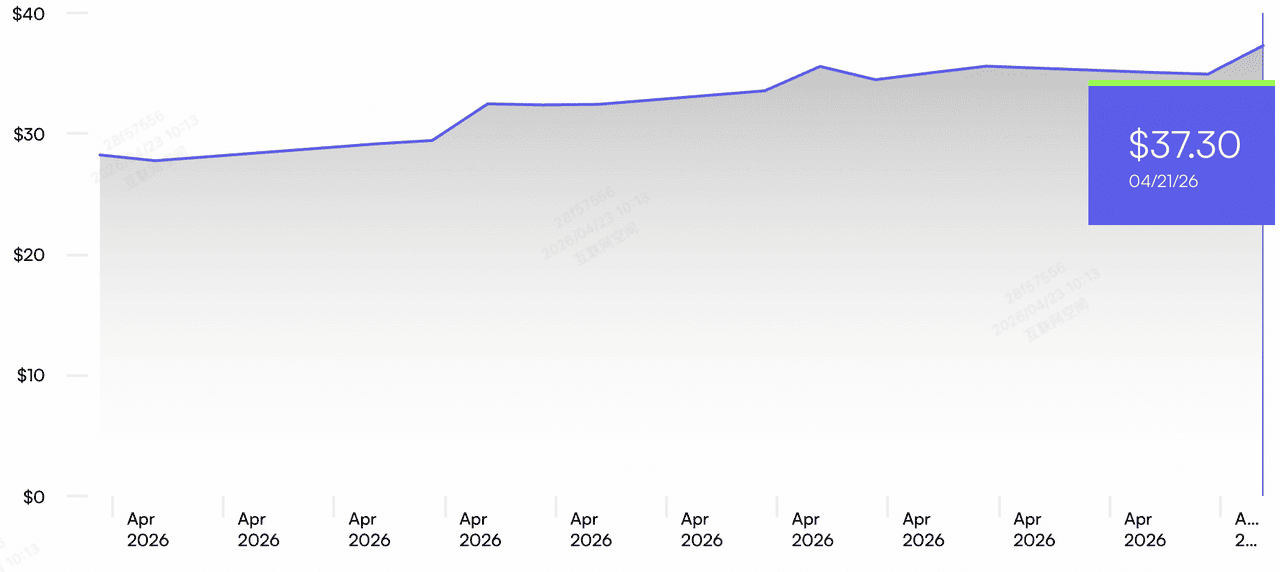

截至 2026 年 4 月的 DRAM ETF 市場價格 | 資料來源:Roundhill Memory ETF

Roundhill 記憶體 ETF (DRAM) 是美國首支聚焦全球記憶體半導體企業的上市 ETF。不同於 SOXX 等涵蓋晶片設計、晶圓代工與半導體設備公司的廣泛型半導體 ETF,DRAM 更集中投資於記憶體與儲存供應鏈,要求成分股至少 50% 營收來自記憶體與儲存相關業務。

這支基金目前以美光 Micron (MU)、三星電子與 SK 海力士三大記憶體龍頭為核心持股。2026 年,這些公司正是 AI 資料中心供應鏈的關鍵環節,負責生產大型語言模型 (LLM) 運作所需的高頻寬記憶體 (HBM)。DRAM 採主動管理,費用率為 0.65%,並透過總收益交換 (Total Return Swaps) 參與未在美國交易所直接掛牌的韓國股票。

延伸閱讀:2026 年 AI 記憶體概念股有哪些?DRAM、HBM 與 AI 儲存需求趨勢整理

記憶體產業 2025 年表現回顧

2025 年,記憶體板塊在 AI 需求放大的帶動下,表現優於那斯達克 100。若說 2024 年市場主軸仍集中在模型訓練,2025 年則進入大規模推論部署階段,帶動伺服器端 DRAM 與 HBM 需求明顯升級。DRAM 是電腦與伺服器的主要記憶體,用來暫時存放處理器正在使用的資料,速度快但斷電後資料不會保留;HBM 則是高頻寬記憶體,可以理解成專為 AI GPU 設計的高階 DRAM,透過多層記憶體堆疊與更高資料傳輸頻寬,讓 GPU 能更快處理大型 AI 模型。

美光科技在 1-gamma 製程節點上取得創紀錄良率,股價也隨之走強;三星則從 2024 年獲利低迷中復甦,至 2026 年第一季營業利益年增高達 755%。這波記憶體超級週期,也為 Roundhill 推出 DRAM ETF 創造了有利時機,因為市場正尋找能直接布局記憶體產業的投資工具。

2026 年 Roundhill 記憶體 (DRAM) ETF 投資重點:多頭上看 $50 vs. 空頭下探 $28

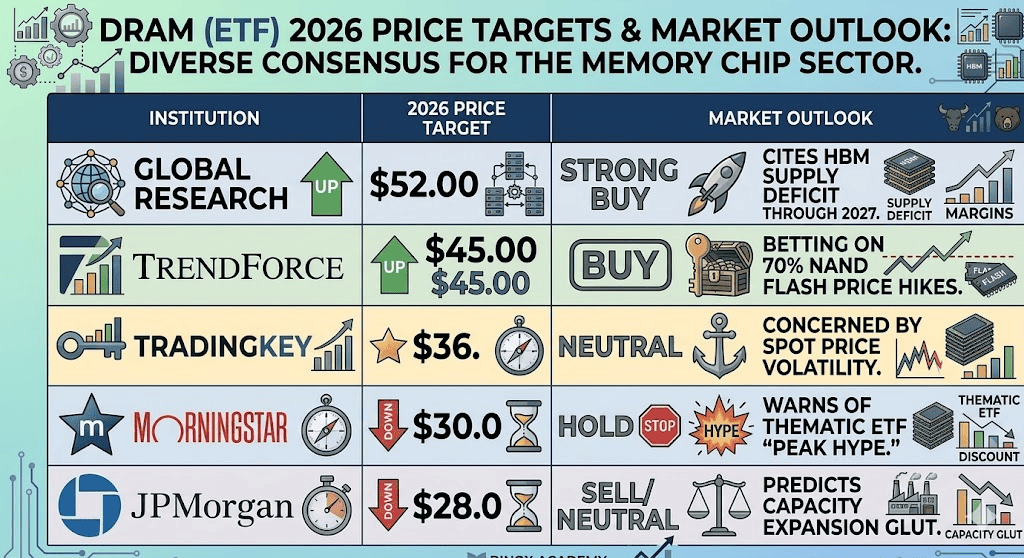

華爾街分析師對 2026 年 Roundhill Memory (DRAM) ETF 的價格預測

在記憶體超級週期的高波動環境下,投資者可透過以下三種機率加權情境,評估 2026 年剩餘時間 DRAM ETF 的可能走勢。

多頭情境:供應瓶頸突破推升 DRAM ETF 至 $52

DRAM ETF 的看多論點,核心在於記憶體產能的結構性限制。當 SK 海力士與三星等龍頭企業,將大量產能轉向高頻寬記憶體 (HBM3e / HBM4),以滿足 AI 伺服器與 GPU 需求時,傳統消費級與企業級 PC 記憶體供應反而可能變得更緊。隨著大型科技公司資本支出預計在 2026 年成長 40%,HBM 供給面仍可能維持緊缺,使 AI 記憶體價格不易出現明顯下修。

在這個情境下,投資邏輯聚焦於資訊科技產業已實現的 46% 獲利成長,是否能推動 DRAM ETF 站穩 50 美元壓力位。若合約價格延續每季 30% 的漲幅,且預付款模式從大型雲端服務商擴散至第二線雲端業者,DRAM ETF 年底目標價有機會上看 52 美元,主要動能來自三大核心持股營業利潤率可能突破 35% 的成長預期。

基本情境:DRAM 在 $35 至 $42 區間震盪整理

中性情境將 DRAM ETF 視為進入健康籌碼整理階段,市場正在消化上市後 18% 的初始漲幅。雖然 AI 需求仍是長期主軸,但技術分析師普遍將 35 美元視為關鍵心理支撐位。在這種選股型市場環境下,DRAM ETF 可能呈現區間震盪,投資者也會在記憶體專屬標的與更廣泛的科技七巨頭之間調節資金,以降低單一產業集中度風險。

從投資角度來看,這個情境假設 10 年期美債殖利率維持在 4.5% 附近,形成估值上限,限制本益比大幅擴張。投資者可留意 DRAM ETF 朝 40 美元目標價均值回歸的可能性。整體成長動能仍來自穩定的基本面獲利,但 2027 年新晶圓廠產能陸續開出,也可能成為中長期供給壓力。

空頭情境:記憶體需求崩跌下 DRAM ETF 跌至 $28

看空情境的觸發點,在於大型科技公司的資本支出放緩。若微軟、Meta 或Amazon 在第三季財報中釋出 AI 伺服器集群擴張降溫的訊號,目前正在擴建中的 HBM 產能,可能迅速轉化為供給過剩壓力。此外,若 Google TurboQuant 等演算法持續提升記憶體壓縮效率,資料中心對實體 RAM 的需求成長也可能低於市場預期,進一步放大下行風險。

技術面來看,這個下行情境的關鍵在於 DRAM ETF 是否明確跌破 32 美元支撐位。一旦跌破,可能觸發系統化趨勢追蹤賣盤,並使基金回測上市初期約 28 美元區間,相當於抹去 2026 年以來大部分漲幅。在這種硬著陸環境下,目前現貨價格下跌與合約價格上漲的分歧可能快速收斂,記憶體股估值倍數也可能向歷史週期低點修正。

2026 年分析師對 Roundhill 記憶體 ETF (DRAM) 的目標價預測

|

機構 |

評級/觀點 |

2026 年 DRAM目標價 |

市場展望 |

|

Global Research |

強力買進 |

52.00 美元 |

認為 HBM 供給短缺將延續至 2027 年,支撐 DRAM ETF 上行空間。 |

|

TrendForce |

買進 |

45.00 美元 |

看好 NAND 快閃記憶體價格上漲 70%,帶動記憶體板塊估值回升。 |

|

TradingKey |

中立 |

36.00 美元 |

認為現貨價格波動仍大,DRAM ETF 短期可能維持區間震盪。 |

|

Morningstar |

持有 |

30.00 美元 |

提醒題材型 ETF 已進入「過熱頂點」,追高風險升溫。 |

|

摩根大通 |

賣出/中立 |

28.00 美元 |

預期產能擴張可能引發供過於求,壓抑 DRAM ETF 估值表現。 |

如何在 BingX TradFi 交易 Roundhill 記憶體 DRAM ETF?

透過 BingX TradFi,投資人可以用 USDT 參與 Roundhill 記憶體 ETF (DRAM) 股票合約交易,在 2026 年記憶體超級週期中布局 AI 半導體與 HBM 需求帶來的高波動行情。搭配 BingX AI的整合分析功能,也能更有效率地追蹤半導體市場變化與進出場訊號。

- 進入 TradFi:登入 BingX 帳戶,前往 TradFi 頁面,選擇股票合約交易。

- 搜尋 DRAM:在搜尋欄輸入 DRAM,找到 DRAM/USDT 永續合約交易對,並開啟交易介面。

- 設定槓桿:依照自身風險承受度設定槓桿倍數,例如 2 至 10 倍,以放大對高貝塔記憶體板塊的曝險。

- 執行策略:若看好 HBM 供給緊缺、AI 伺服器需求與記憶體價格上行,可考慮開多單;若想對沖記憶體週期下行或供給過剩風險,則可考慮開空單。

- 管理風險:根據關鍵支撐與壓力區域,設定停利 (TP) 與停損 (SL) 水位,避免高波動行情造成過大損失。

對於想要更精準曝險的交易者,BingX TradFi 也提供美光 (MU)、SanDisk (SNDK)、NVIDIA (NVDA) 與 Intel (INTC) 等高流動性 AI 基礎設施個股的股票合約,讓投資者能同時交易 ETF 與底層相關個股。

2026 年 DRAM ETF 投資人需關注的 5 大關鍵風險

隨著記憶體產業從週期性大宗商品,轉型為 AI 基礎設施的關鍵環節,投資者仍需持續關注以下五項結構性與宏觀風險,這些因素都可能影響 DRAM ETF 在 2026 年的走勢。

- 地緣政治集中度風險:DRAM ETF 近 50% 權重集中於韓國企業,若區域緊張局勢升級、半導體出口限制加劇,或太平洋供應鏈出現中斷,都可能對基金淨值造成明顯衝擊。

- 壓縮技術的威脅:Google TurboQuant 等 AI 軟體效率突破,可能降低每台伺服器所需的實體記憶體容量。如果記憶體壓縮與模型優化技術持續進步,長期 DRAM 與 HBM 需求成長可能低於市場目前預期。

- 資本支出放緩:若主要雲端服務商在 2026 年中期財報中釋出 AI 基礎設施支出放緩的訊號,目前正在興建的大量 HBM 產能,可能迅速轉變為供給過剩壓力,拖累記憶體價格與相關股票估值。

- 題材過熱風險:歷史上,表現強勁的小眾題材型 ETF 往往在投資情緒最樂觀時推出,容易面臨「利多出盡」後的修正壓力。若短期資金過度集中於記憶體題材,DRAM ETF 可能出現較大波動。

- 金融工具結構風險:DRAM ETF 透過總收益交換 (Total Return Swaps) 參與部分非美國上市股票。若市場流動性極端緊縮,這類結構可能帶來交易對手風險、追蹤誤差與流動性不確定性。

結論:2026 年值得投資 Roundhill 記憶體 DRAM ETF 嗎?

DRAM ETF 是一項高度集中押注 AI 基礎設施實體層的投資工具。從目前市場位置來看,對於相信記憶體超級週期仍處於早期階段的投資者而言,DRAM ETF 具備一定吸引力,尤其是 AI 伺服器、HBM 與高階儲存需求仍在推升記憶體龍頭的長期成長預期。

不過,對較保守的投資者來說,現貨價格下跌與合約價格上漲之間的分歧正在擴大,代表市場對不同記憶體產品線的定價已出現明顯落差。在這種情況下,投資者可先觀察 35 美元支撐位是否獲得確認,再評估進場時機。

風險提醒:投資題材型 ETF 涉及明顯的產業集中度風險,記憶體產業本身也具有高度週期性。交易者應善用停損機制,並避免讓這類衛星型部位占整體投資組合過高比重,一般可控制在 5% 至 10% 以內。