進入 2026 年 4 月,西方石油 (Occidental Petroleum,OXY) 成為能源板塊中對油價波動最敏感的標的之一。相較於 ExxonMobil (艾克森美孚,XOM) 這類仍具下游煉油業務緩衝的綜合型能源巨頭,OXY 在完成 OxyChem 化工部門出售後,業務組合更加集中,也更直接受惠於 WTI 原油站上 100 美元的行情。年初至今,OXY 股價已上漲近 38%,主要受到地緣政治風險推升油價,以及波克夏 (Berkshire Hathaway) 持有約 26.7% 股份所帶動的市場信心支撐。

不過,OXY 後續走勢仍存在明顯分歧。看多觀點認為,淨零石油題材與 STRATOS 直接空氣捕碳 (DAC) 設施啟動,可能支撐 OXY 向 115 美元內在價值靠攏;看空觀點則認為,目前估值偏高,若中東局勢降溫、油價回落,股價可能重新測試 55 美元支撐區。本文將整理 Zacks Research、WallStreetZen、Simply Wall St 與 Stephens 等機構研究數據,分析 2026 年 OXY 股價預測。

對台灣投資者來說,除了關注 OXY 現貨股價,也可以透過 BingX TradFi,以 USDT 參與西方石油 (OXY) 股票合約交易,在能源價格波動加劇時布局多空機會。

2026 年西方石油投資人需要知道的 5 大重點

- 負債降至 150 億美元目標:OXY 今年 1 月以 97 億美元將 OxyChem 出售給波克夏海瑟威後,已達成長期負債目標,預計每年可節省約 3.65 億美元利息支出。

- STRATOS 第二季啟動:全球最大直接空氣捕碳 (DAC) 設施 STRATOS 預計本季在德州進入營運階段。若投產進度順利,可能推動市場重新評估 OXY 低碳業務的長期價值。

- 聚焦二疊紀盆地:整合 CrownRock 後,OXY 在美國頁岩油市場的集中度進一步提升,目前日產量約達 148 萬桶油當量,二疊紀盆地仍是公司現金流核心。

- 執行長交接:隨著 Vicki Hollub 退休,新任執行長 Richard Jackson (前營運長) 預期將把經營重點從大型併購轉向營運效率、成本控管與資產整合。

- 油價敏感度高:在每桶 100 美元油價環境下,OXY 有望創造強勁自由現金流;但由於槓桿水位高於部分同業,若油價跌破每桶 60 美元損益平衡區間,股價與現金流壓力也可能被放大。

Occidental Petroleum 西方石油公司 (OXY) 是什麼?

西方石油 (Occidental Petroleum,OXY) 是美國主要上游能源公司之一,市值約 560 億美元。不同於業務橫跨上中下游的整合型能源公司,OXY 在 2026 年的策略更聚焦兩大方向:高利潤油氣開採與碳管理業務。其中,油氣資產主要涵蓋二疊紀盆地、丹佛盆地與墨西哥灣,也是公司現金流的核心來源。

在 2026 年初出售 OxyChem 化工業務後,OXY 的業務組合進一步精簡,對原油價格與上游產量變化的敏感度也更高。另一方面,旗下子公司 1PointFive 則布局直接空氣捕碳 (DAC) 技術,試圖透過從大氣中移除二氧化碳,抵銷油氣開採過程中的排放,推動「淨零石油」商業模式。

這種同時具備傳統能源現金流與低碳轉型題材的定位,是 OXY 在能源板塊中受到市場關注的重要原因,也被視為吸引巴菲特 (Warren Buffett) 旗下波克夏 (Berkshire Hathaway) 長期持有大量 OXY 股份的關鍵因素之一。

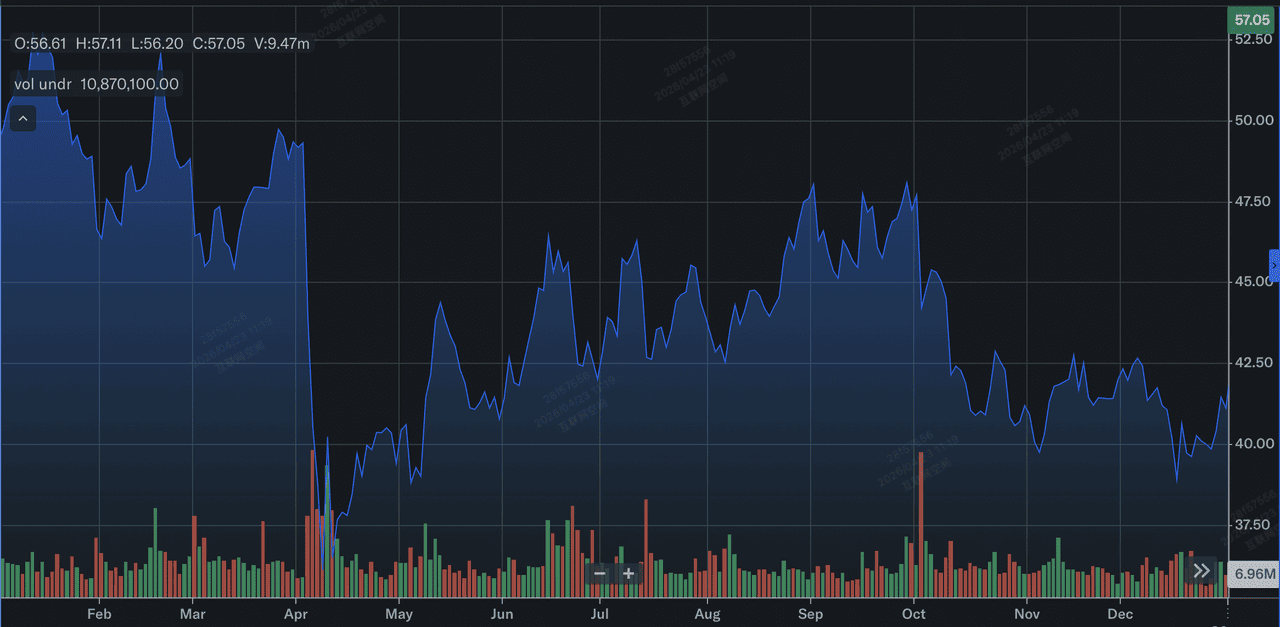

OXY 2025 年股票表現回顧

西方石油公司(OXY)2025年股票表現 | 來源:Yahoo Finance

對西方石油來說,2025 年是股價與基本面逐步修復的一年。經歷 2024 年股價下跌 31% 後,OXY 在 2025 年將重點放在整合價值 120 億美元的 CrownRock 收購案。這項併購強化了公司在二疊紀盆地的資產布局,也帶動該區產量年增 8%,為公司提供更穩定的產量基礎,以應對原油價格波動。

財務方面,OXY 在 2025 年扣除營運資金變動前創造 43 億美元自由現金流。雖然 GAAP 獲利受到大宗商品價格年減影響,公司仍持續運用現金償還高利率負債。到 2025 年第四季底,OXY 的美國國內營運成本已較 2023 年下降 17%,也為 2026 年第一季的強勁表現打下基礎。

西方石油公司 2026 年主要策略重點

2026 年,西方石油正從積極整併與降低負債的階段,轉向聚焦美國頁岩油主導地位與碳管理技術商業化的雙軌策略。

- CrownRock 整合落地:CrownRock 是 OXY 在 2024 年收購的二疊紀盆地油氣公司,這筆 120 億美元交易強化了 OXY 在美國頁岩油核心產區的布局。2026 年,OXY 將持續發揮收購後的協同效益,推動二疊紀盆地產量朝每日 150 萬桶油當量目標邁進。

- STRATOS 商業化推進:全球最大直接空氣捕碳 (DAC) 設施 STRATOS 完成建置後,將進一步驗證碳服務與淨零原油生產的財務可行性,成為 OXY 低碳業務能否被市場重新評價的關鍵。

- 資產負債表優化:OXY 將運用出售 OxyChem 所得的 97 億美元資金,把負債維持在 150 億美元目標附近,進一步改善信評表現、降低利息支出,並提高未來資本配置彈性。

- 提升股東回饋:在 100 美元以上油價帶來高自由現金流的情境下,OXY 有望加速股票回購,同時延續 2026 年初宣布的季度股利上調 8% 政策,提升對股東的現金回報。

- 領導層平穩交接:隨著 Vicki Hollub 交棒給 Richard Jackson,OXY 的策略重心預期將從大型併購,轉向更精細的成本效率、資產整合與技術創新,強化既有資產的營運表現。

延伸閱讀:2026 年原油價格預測:戰爭溢價會推動油價上看 140 美元,還是會回落至 60 美元?

2026 年 OXY 股價預測:$115 上行目標 vs. $55 均值回歸風險

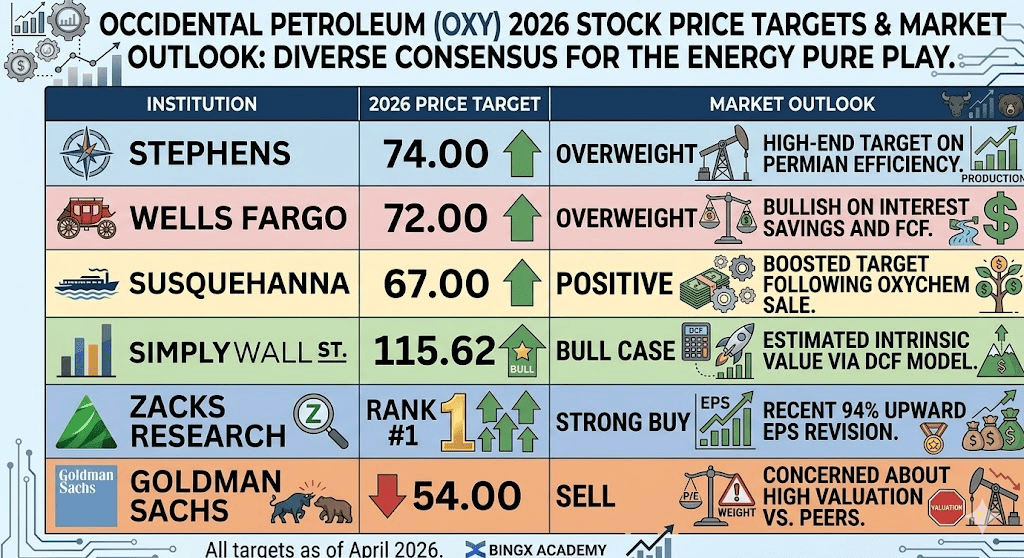

華爾街分析師對西方石油公司(OXY)2026年股票的預測

2026 年西方石油 (OXY) 股價展望,關鍵在於兩股力量的拉鋸:一方面是二疊紀盆地創紀錄產量帶來的現金流支撐,另一方面則是目前油價中已反映的地緣政治風險溢價。如果油價維持高檔,OXY 有機會進一步釋放上行空間;但若中東局勢降溫、油價回落,股價也可能面臨估值修正壓力。

多頭情境:碳技術優勢推升 OXY股價 至 $115

看多論點的核心在於估值重新評級。若 OXY 能從週期性的油氣開採公司,進一步轉型為具備碳管理能力的能源科技公司,市場可能給予更高估值。若 STRATOS 直接空氣捕碳 (DAC) 設施本季能達到 50 萬公噸的營運目標,OXY 將有機會證明碳服務的商業可行性,並吸引過去較少配置傳統能源股的 ESG 導向資金。

從數據面來看,看多者聚焦於 OXY 目前股價與 115.62 美元現金流折現內在價值之間的落差。在 WTI 原油因中東供應風險持續站穩 100 美元上方的背景下,OXY 更精簡的資產負債表,加上已將負債控制在 150 億美元目標附近,使公司有條件把強勁自由現金流投入股票回購。若每日 148 萬桶油當量產能持續轉化為現金流,OXY 股價也可能獲得更高估值倍數支撐。

基本情境:OXY 股價在 $70 合理估值附近整理

中性情境假設能源市場出現軟著陸,油價穩定在 80 至 90 美元的健康區間。在這種情況下,OXY 股價可能圍繞分析師共識目標價 70 美元附近震盪,並受到巴菲特持股支撐。波克夏 (Berkshire Hathaway) 持有 OXY 約 26.7% 股份,加上公司近期將季度股利上調 8%,使 OXY 成為能源配置中兼具收益與成長性的核心標的之一。

實務上,這個情境的前提是 OXY 能達成 55 億至 59 億美元的資本支出效率目標。若公司能在不進行重大併購的前提下持續整合 CrownRock 資產,並維持 11.2% 股東權益報酬率 (ROE),12 億美元的營運效率提升將有助於抵銷大宗商品價格溫和降溫的影響,使股價維持在相對穩健的整理區間,適合長期收益型投資者觀察。

空頭情境:地緣政治緩和下 OXY 均值回歸至 $55

看空論點的關鍵,在於地緣政治風險溢價快速消退。如果中東外交出現突破性進展,荷莫茲海峽通行風險下降,油價可能快速回落至每桶 60 美元附近的損益平衡水位。在每股約 57 美元時,OXY 目前約 46 倍的歷史本益比,相較於同業平均約 15 倍仍偏高,可能引發高貝塔能源股的估值修正。

從風險管理角度來看,看空情境也凸顯 OXY 高資本密集度的壓力。若油價回落至 70 美元,而公司負債仍維持在 150 億美元附近,自由現金流將受到擠壓,股票回購節奏也可能放緩,進而使股價回測 55 美元支撐區。高盛與 Evercore ISI 等機構也提醒,一旦失去三位數油價支撐,OXY 高度集中於美國本土上游業務的特性,可能從優勢轉為風險,估值面臨 15% 至 20% 的修正壓力。

2026 年華爾街分析師對西方石油 (OXY) 的股價預測

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

Stephens |

加碼 |

74.00 美元 |

看好二疊紀盆地效率提升,目標價位於同業中高區間。 |

|

Wells Fargo |

加碼 |

72.00 美元 |

看好利息支出下降,帶動自由現金流改善。 |

|

Susquehanna |

正向 |

67.00 美元 |

OxyChem 出售後,上調 OXY 目標價。 |

|

Simply Wall St |

看多情境 |

115.62 美元 |

以現金流折現模型估算,OXY 內在價值仍高於現價。 |

|

Zacks Research |

強力買進 |

排名第 1 |

近期每股盈餘預估上修幅度達 94%。 |

|

高盛 |

賣出 |

54.00 美元 |

認為 OXY 相較同業估值偏高,油價回落時修正壓力較大。 |

如何在 BingX 交易西方石油 (OXY) 股票?

透過 BingX TradFi,交易者可以用 USDT 參與 OXY 股票合約,把握能源板塊的高波動行情。無論是看好 STRATOS 計畫帶來的長期成長潛力,或希望在油價回落時布局避險策略,BingX 都提供靈活的交易工具,並結合 BingX AI 的自動化分析功能,協助投資者更有效率地追蹤市場變化。

在 BingX TradFi 做多或做空 OXY 股票合約

- 進入 TradFi:前往 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 OXY:在搜尋欄輸入 OXY,找到 OXY/USDT 股票合約交易對。

- 設定槓桿:依照自身風險承受度設定 2 至 5 倍槓桿。若看好 100 美元油價題材,可考慮開多單;若想對沖地緣政治降溫與油價回落風險,則可考慮開空單。

- 設定風險控制:下單前務必設定停損 (SL),避免 OPEC+ 政策轉向、油價急跌或突發消息造成過大損失。

結論:2026 年值得投資西方石油公司 (OXY) 股票嗎?

進入 2026 年第二季,西方石油已成為同時押注能源市場與工業減碳趨勢的高貝塔標的。在 Zacks 排名第一、近期每股盈餘預估上修達 94% 的背景下,OXY 在 5 月 5 日財報發布前仍具備明顯市場動能。對投資者而言,關鍵在於市場如何重新評價 OXY:若仍將其視為傳統石油鑽探商,46 倍歷史本益比可能顯得偏高;但若將其視為具備碳服務業務的能源轉型公司,STRATOS 設施與 115 美元現金流折現估值,則代表股價仍有重新定價空間。

實務上,波克夏 (Berkshire Hathaway) 持有約 26.7% 股份所形成的「巴菲特底線」,為 OXY 提供了多數中型能源同業較少具備的下行支撐。雖然 OXY 股價年初至今已上漲 38%,但新任管理層轉向營運效率、資產整合與降低負債的策略,使公司仍是捕捉能源超額回報的重要標的。投資者接下來應密切關注 WTI 原油走勢;只要油價維持在每桶 60 美元損益平衡區間上方,OXY 更精簡的資產負債表與創紀錄的二疊紀盆地產量,仍有機會支撐股價表現,並在收益與成長型投資組合中占有一席之地。

風險提醒:投資西方石油 (OXY) 涉及高度波動風險。OXY 股價對中東地緣政治變化與全球原油價格波動高度敏感,若區域衝突降溫或油價跌破每桶 60 美元,可能導致股價與現金流承壓。在配置高波動能源資產前,投資者應自行研究,並評估自身風險承受能力。