2026年6月美國通脹發生了什麼,為什麼重要?

資料來源:MacroMicro

2026年上半年,市場大部分時間都專注於一個主導故事:中東衝突令 原油價格保持高位,加劇了對通脹將頑固高企的憂慮。這種觀點影響了對股票、債券和貨幣的預期。然後6月通脹報告呈現了截然不同的畫面。

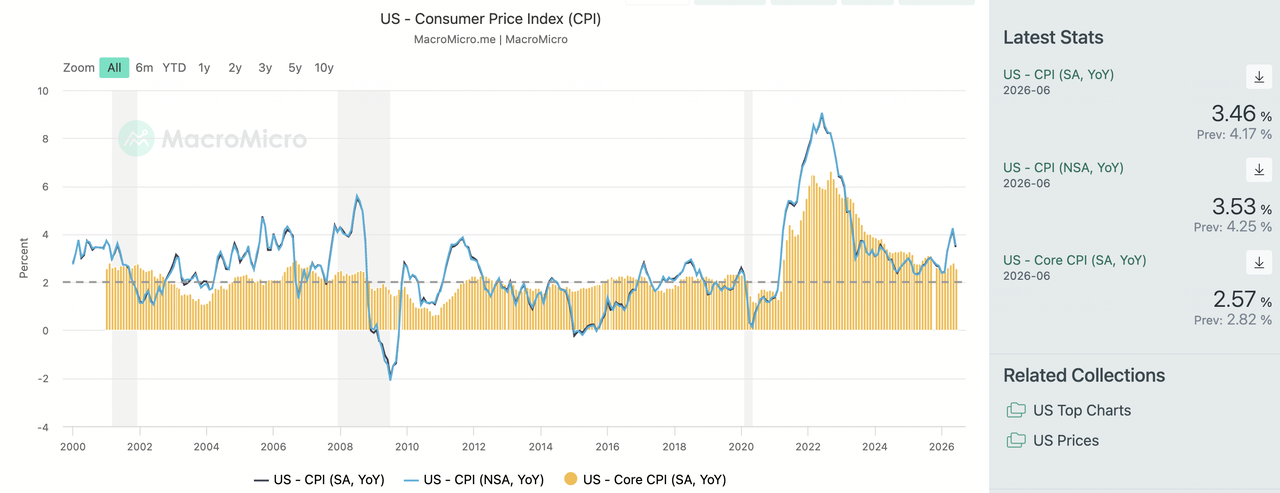

美國勞工統計局(BLS)報告稱,6月整體CPI同比放緩至3.5%,較5月的4.2%大幅下降。按季節性調整的月度基礎上,消費者價格下跌0.4%,標誌著自2020年4月以來最大的月度降幅。核心CPI(不包括波動的食品和能源價格)也走低,從2.9%回落至2.6%。核心價格較前月持平。

綜合來看,這些數字表明通脹可能正在以更有意義的方式降溫。僅僅整體CPI的下降可以輕易用石油或能源價格的暫時逆轉來解釋。核心讀數持平令報告更難被忽視,因為它指向更廣泛的商品和服務範圍內價格壓力疲軟。

這並不意味著通脹問題已完全解決,尤其是在地緣政治和能源風險仍在背景中的情況下。然而,它確實給投資者提供了更清晰的理由,相信更廣泛的通脹下降趨勢仍然完好。因此,6月報告不僅僅提供了一個較軟的數字。它挑戰了市場關於較高石油價格將自動令通脹在年內餘下時間保持高位的假設。

2026年6月CPI概覽

|

指標 |

2026年6月 |

2026年5月 |

信號意義 |

|

整體CPI(同比,未調整) |

3.50% |

4.20% |

5月創下的三年高位已被決定性打破。 |

|

整體CPI(月比,調整) |

-0.40% |

正數 |

自2020年4月以來最大月度跌幅,幾乎完全由能源驅動。 |

|

核心CPI(同比) |

2.60% |

2.90% |

潛在通脹正朝著聯準會的舒適區域靠攏。 |

|

核心CPI(月比) |

0.00% |

正數 |

多年來新低。沒有工資-價格螺旋的跡象。 |

在6月CPI公佈前,市場專注於一個困難的組合:通脹證明具有黏性,地緣政治緊張局勢令進一步供應衝擊的風險持續存在。中東地區反復升級的局勢推高了石油價格,並幫助將5月通脹推至4.2%的三年高位。這給聯邦儲備委員會內部更鷹派的聲音帶來了更大的影響力。6月FOMC會議紀要也顯示官員之間存在明顯分歧,一些人仍為如果通脹保持高位而再次加息留下了餘地。

最新報告迅速緩解了這些擔憂。較軟的整體和核心通脹給市場提供了壓力可能開始消退的第一個真正信號,使對更支持性流動性環境的預期得以回歸。黃金、美國股票和加密貨幣都作出了積極回應,因為投資者重新評估利率前景。

談話同樣迅速轉變。市場不再只是問利率會保持高位多長時間。焦點轉移到通脹何時可能冷卻到足以讓聯邦儲備委員會開始降息。

通脹為何下降如此之快?CPI下降背後的3股力量

急劇下降來自不止一個源頭。地緣政治壓力的暫時緩解起了作用,同時還有更廣泛的跡象表明,潛在通脹正在商品、服務和勞動力市場上降溫。

- 能源價格急劇下降。 能源指數對月度回落作出了最大貢獻。在5月大幅上升後,隨著中東緊張局勢暫時緩解,汽油價格在6月錄得雙位數跌幅。這一逆轉有助於推動整體CPI下降0.4%。

- 核心商品和服務也有所軟化。 核心CPI月比持平,創下多年來新低。二手車和卡車價格繼續承壓,同比下跌1.8%,而通訊、服裝和醫療保健服務都錄得月度跌幅。住房通脹保持在同比3.3%的高位,儘管潛在組成部分顯示幾乎沒有由工資推動的價格壓力重新出現的跡象。

- 勞動力市場繼續重新平衡。 最近較軟的非農就業(NFP)數據指向較慢的招聘和更溫和的工資增長。這降低了工資-價格反饋循環的風險,並給核心通脹在持續基礎上進一步下降提供更多空間。

對投資者而言,這些力量之間的差異很重要。能源價格可以迅速逆轉。勞動力市場重新平衡往往更緩慢地展開,這使其成為通脹前景更持久的信號。

CPI報告如何推動黃金、比特幣和石油?

市場反應通常從一個變量開始:無風險利率。當通脹降溫時,降息預期增強,國債收益率下跌, 美元指數(DXY)通常走低。從那裡開始,每項資產通過不同渠道作出反應。

1. 為什麼當通脹降溫時黃金會上漲?貴金屬復甦鏈

較軟的通脹重燃降息預期,拉低國債收益率和DXY。這為黃金和 白銀創造了更支持性的背景。

由於 黃金不支付利息,高債券收益率提高了持有它的機會成本。這種壓力在2026年上半年對貴金屬造成了影響,黃金從年初接近5,589美元的高位回落至約4,165美元。

CPI公佈後,10年期國債收益率和美元一起下跌。黃金同時獲得兩個順風:較低的機會成本和較弱的美元,這使使用其他貨幣的買家購買該金屬更便宜。

2. 為什麼比特幣對CPI數據作出反應?風險資產舒緩鏈

較低的通脹降低了聯邦儲備委員會進一步收緊的風險,並改善了全球流動性的前景。這往往支持科技股和加密貨幣。

比特幣位於這一週期最敏感的一端。當收益率下跌且金融條件開始放鬆時,投資者往往更願意承擔風險,為加密貨格復甦提供空間。

比特幣的反應也比大多數傳統資產更快。CPI數據在美國股市開盤前發佈,但加密貨幣全天候交易。這使比特幣成為變化的利率預期首先出現的地方之一,儘管初始走勢有時可能過度。

3. 為什麼石油和週期性股票仍然波動?商品拉鋸戰鏈

石油對兩種相互競爭的力量作出反應。較軟的通脹支持軟著陸前景並改善對經濟需求的預期,但地緣政治供應風險仍未解決。

6月能源價格的下降推動了大部分整體CPI的放緩。然而,中東地區的重新升級可能迅速逆轉這一走勢並再次推高原油價格。

這使石油和週期性股票陷入改善的宏觀情緒和持續供應不確定性之間。CPI報告緩解了即時通脹擔憂,但下一步行動仍很大程度上取決於庫存、需求數據和地緣政治發展。

機構對6月CPI數據有何看法?

|

機構 |

核心觀點和立場 |

關鍵估算或預測 |

|

晨星 |

Preston Caldwell稱這是2026年收到的關於核心通脹的最好消息,同時指出聯準會在完全啟動降息前仍需要更一致的數據。 |

預期聯準會將保持謹慎,但認為降息概率顯著上升。 |

|

高盛 |

研究團隊指向租金和酒店住宿等服務業持續的通脹下降為主要驅動因素,央行購買為黃金提供堅實底部。 |

維持年末黃金目標價5,400美元。 |

|

摩根大通 |

財富管理團隊將上半年通脹框定為與地緣政治相關的臨時現象,認為潛在數據顯示聯準會處於維持模式而非收緊模式。 |

認為此數據對先前分裂的FOMC內鴿派陣營是一大推動。 |

|

BMO資本市場 |

Douglas Porter強調6月汽油價格的急劇下降是拉低整體通脹的最關鍵力量。 |

警告7月能源價格可能反彈。 |

共識值得注意的是它沒有說什麼。沒有主要交易商稱這是通脹鬥爭的結束。他們稱這是加息辯論的結束。

CPI下降後每位投資者必須關注的4大風險

最新CPI報告加強了通脹下降的案例,但一個較軟的數據點不能保證持久趨勢。投資者仍需關注四個關鍵風險。

- 地緣政治供應衝擊可能回歸。 隨著中東緊張局勢暫時降溫,石油價格有所緩解,但更廣泛的風險,特別是圍繞伊朗的風險,仍未解決。霍爾木茲海峽的擾亂或另一次升級可能迅速將原油推回每桶100美元以上,並逆轉6月大部分通脹進展。

- 下降很大程度上由能源推動。 BMO的警告值得牢記。如果汽油價格在7月反彈,即使核心通脹保持穩定,整體CPI也可能再次走高。6月改善的部分來自能源相關的基數效應,這些可能迅速逆轉。

- 核心PCE和7月聯準會會議仍是下一個重大考驗。 CPI只是通脹畫面的一部分。聯邦儲備委員會的首選指標核心PCE物價指數將在本月稍後公佈,隨後是7月28-29日的FOMC會議。較軟的PCE讀數可能加強更鴿派聯準會的案例。較堅挺的結果可能撤銷收益率、黃金、股票和加密貨幣的一些近期走勢。

- Q2業績將測試漲勢是否有真正支持。 摩根大通、高盛和富國銀行的業績已經定下了基調。較低利率可以支持較高估值,但盈利仍需要保持。投資者將關注利潤率、信貸條件,以及AI板塊的高估值是否得到實際盈利增長的支撐。

2026年6月CPI報告:美國通脹是否足夠降溫以讓聯準會降息?

6月CPI報告是2026年最具建設性的通脹數據,它做到了再多聯準會評論都做不到的事情:它將加息情境從桌面上移除。僅此一點就證明了黃金、科技和加密貨幣的重新定價是合理的。

但構成很重要。這是一個建立在真正核心軟化基礎上的能源主導數據點,而這兩個組成部分中只有一個是持久的。0.0%的核心讀數和降溫的勞動力市場是真正的信號。汽油崩跌是7月可以收回的禮物。

降息窗口現在是時機問題而非方向問題,答案隨著核心PCE和7月FOMC會議到來。在此之前,建立在一個數據點上的倉位就是建立在中東保持安靜假設上的倉位。

2026年6月美國CPI報告常見問題

1. 3.5%的CPI是好是壞?

這較5月4.2%的三年高位有顯著改善,但仍高於聯邦儲備委員會2%的目標。更令人鼓舞的數字是核心CPI為2.6%且月度數據持平為0.0%,這表明潛在價格壓力正在緩解,而不僅僅是石油價格下跌。

2. CPI和PCE有什麼區別?

兩者都衡量通脹,但聯邦儲備委員會在制定政策時偏好核心PCE物價指數。PCE使用不同的權重並考慮消費者在價格上漲時替代更便宜替代品,這通常使其較CPI低。這就是為什麼CPI降溫被視為前奏而非結論。聯準會等待PCE來確認。

3. 通脹降溫是否保證聯準會降息?

不是。一個數據點不能建立趨勢,晨星的Preston Caldwell指出聯準會在完全啟動降息前仍需要更一致的數據。6月FOMC會議紀要顯示委員會深度分裂,一半官員暗示可能再次加息。此數據點加強了鴿派陣營,但並未解決爭論。

4. 哪些資產從利率下降中受益最多?

長期限和無收益資產受益最多。黃金和白銀獲益,因為持有它們的機會成本崩塌。科技股獲益,因為較低的貼現率擴大了其估值空間。比特幣和其他加密資產獲益,因為它們位於風險光譜最具流動性敏感性的一端,這也是為什麼它們往往最先行動且行動最劇烈。

5. 下次FOMC會議何時舉行?

聯邦儲備委員會的下次政策會議定於2026年7月28-29日。之前公佈的核心PCE物價指數將大力影響委員會的立場是否有意義地轉向鴿派。