Наприкінці червня 2026 року Pfizer Inc. (NYSE: PFE) знаходиться на критичному роздоріжжі, балансуючи між донною оцінкою акцій та привабливими дивідендами проти серйозних структурних протиріч. Торгуючись біля $23.67, акції втратили понад 55% своєї вартості з пандемічного піку 2021 року, представляючи класичну дискусію цінності проти зростання для макротрейдерів.

Хоча довгострокові інвестори відчули біль від багаторічного ведмежого циклу, спричиненого обвалом продажів продуктів COVID-19, структурний ландшафт для другої половини 2026 року швидко змінюється. Активні учасники ринку зараз зважують надзвичайно стійкий звіт за перший квартал, який показав перевищення очікувань за доходами та прибутком, проти великих корпоративних змін, включаючи очікуваний перехід CFO та високоризикові клінічні випробування.

Фундаментальний аргумент для стабілізації Pfizer значною мірою підкріплений агресивним поворотом компанії до преміальних онкологічних препаратів та великою юридичною перемогою, яка продовжила ексклюзивність ключового блокбастерного препарату. Однак очікуване вікно патентної прірви між 2026 та 2030 роками означає, що нові розробки в пайплайні повинні швидко масштабуватися, щоб захистити довгострокову спроможність отримання прибутків компанії.

Цей посібник розкладає прогноз акцій Pfizer та прогноз ціни на решту 2026 року, спираючись на дані від RBC Capital, BMO Capital, Guggenheim, консенсусні цільові ціни Вол-стрит та офіційне корпоративне керівництво.

Ви також дізнаєтеся, як торгувати ф'ючерсами акцій Pfizer Inc. (PFE) на BingX TradFi використовуючи USDT як заставу.

Топ-5 речей для трейдерів Pfizer (PFE) у 2026 році

Оскільки Pfizer переживає інтенсивний період операційного перебалансування, активні трейдери повинні уважно стежити за цими п'ятьма каталізаторами, що рухають ринок:

- Патентний захист Vyndamax: У переломній перемозі з інтелектуальної власності, Pfizer врегулювала патентні суперечки з виробниками дженериків щодо свого блокбастерного кардіопрепарату Vyndamax. Угода продовжує ринкову ексклюзивність до середини 2031 року, зберігаючи мільярди високомаржинального грошового потоку після дуже очікуваної базової лінії 2028 року.

- Змішані дані 3-ї фази SigVie-002: 22 червня 2026 року Pfizer розкрила, що її випробування 3-ї фази для sigvotatug vedotin, кон'югату антитіло-лікарський засіб, що націлений на немілкоклітинний рак легенів, не досягло свого первинного кінцевого показника загальної виживаності в широкій популації. Однак сильні позитивні тенденції виживаності у великій підгрупі з одним попереднім лікуванням підтримали надії на довгострокову комерційну оптимізацію.

- Перехід керівництва CFO: CFO Дейв Дентон оголосив про свій відхід, що набуде чинності 15 серпня 2026 року, для переходу в сектор споживчих товарів. Сесіль Геган була призначена тимчасовим CFO, поки триває глобальний пошук. Pfizer агресивно підтвердила своє повнорічне фінансове керівництво на 2026 рік поряд з оголошенням для демонстрації операційної стабільності.

- 351-й поспіль квартальний дивіденд: Зміцнюючи свій статус еліти доходних інвестицій, Pfizer оголосила свій грошовий дивіденд за 3-й квартал 2026 року у розмірі $0.43 на акцію, виплачуваний 1 вересня 2026 року. Це підвищує дивідендну дохідність до винятковий 7.27%, встановлюючи потужне дно для покупців цінності.

- Підтверджена середня повнорічна оцінка: Менеджмент продовжує впевнено націлюватися на повнорічні доходи 2026 року від $59.5 мільярдів до $62.5 мільярдів та скоригований розведений EPS від $2.80 до $3.00, підтверджуючи, що постпандемічне дно, ймовірно, зафіксоване.

Що таке Pfizer Inc. (PFE)?

Pfizer Inc. (NYSE: PFE) є провідним глобальним біофармацевтичним підприємством, яке займається відкриттям, розробкою, виробництвом та дистрибуцією рецептурних ліків та інноваційних вакцин. Заснований у 1849 році, цей гігант зі штаб-квартирою в Нью-Йорку керує масивною міжнародною комерційною інфраструктурою, значною мірою спираючись на високобар'єрні терапевтичні галузі, такі як внутрішня медицина, вакцини, імунологія та спеціалізовані рідкісні захворювання.

У сучасних фінансових ринках Pfizer розглядається як високодохідна вартісна реструктуризаційна гра. Під керівництвом генерального директора доктора Альберта Бурли фірма агресивно перерозподіляє свій історичний пандемічний прибуток для зміни свого портфеля. Після придбання Seagen за $43 мільярди, Pfizer трансформувала свій внутрішній профіль, зосередившись на онкології, використовуючи кон'югати антитіл-лікарських засобів (ADC) нового покоління для заміни застарілих продуктів та створення стійкого, довгострокового двигуна зростання.

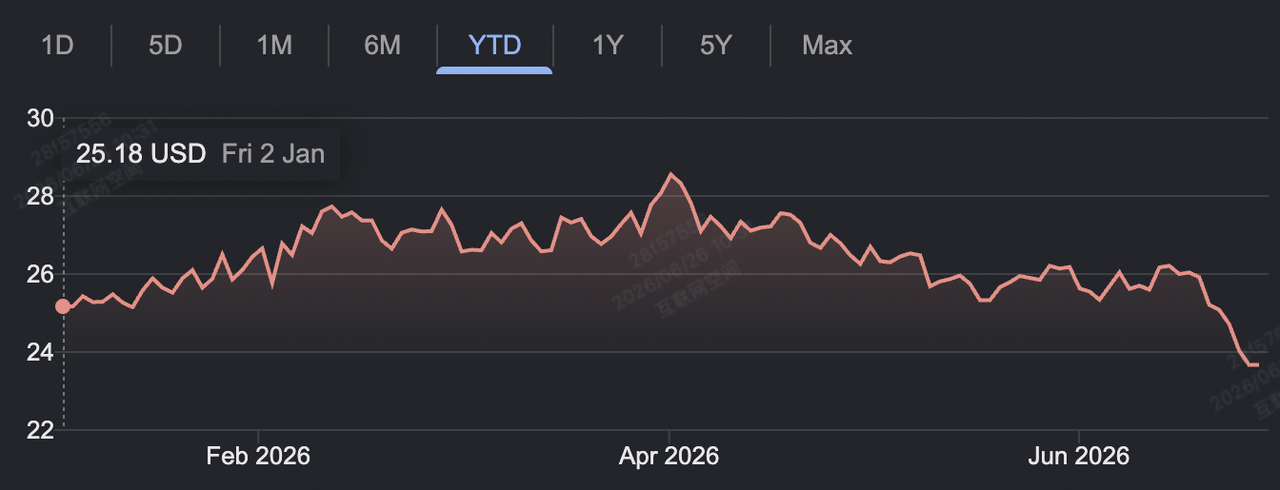

Показники Pfizer на початку 2026 року: Перемоги пайплайну проти доходних обривів

YTD показники акцій Pfizer станом на червень 2026 року | Джерело: Google Finance

Pfizer розпочала 2026 рік, демонструючи надійну операційну стійкість. 5 травня 2026 року компанія оприлюднила свої фінансові результати за 1-й квартал, показавши абсолютний доход у $14.45 мільярдів, перевершивши консенсусні очікування Вол-стрит у $13.80 мільярдів. Скоригований розведений EPS склав $0.75, перевершивши прогноз у $0.72, підкріплений блискучим квартальним результатом у $2.17 мільярдів від свого преміального розріджувача крові Eliquis.

Незважаючи на це операційне виконання, структурні протиріччя продовжують обмежувати макроринковий моментум. Доходи від його франшизи COVID-19 вакцини Comirnaty впали на 59% рік до року до $232 мільйонів за квартал, підкресливши постійний структурний зсув. Одночасно компанія керує майбутнім кластером подій втрати ексклюзивності (LOE) для застарілих блокбастерів, таких як Ibrance та Xeljanz, які, за оцінками менеджменту, спричинять прямий тягар доходів у $1.5 мільярдів протягом 2026 року.

Для захисту своїх корпоративних маржей Pfizer виконує масивну кампанію оптимізації виробництва та ефективності, прагнучи до $7.2 мільярдів чистих структурних заощаджень до кінця 2026 року. Ця інтенсивна дисципліна витрат стабілізувала валові маржі в діапазоні середніх 70-их відсотків, дозволяючи фірмі надійно генерувати вільний грошовий потік та підтримувати свої масштабні інвестиції в пайплайн, повністю обслуговуючи свої високодохідні дивідендні зобов'язання.

Торгова стратегія Pfizer на 2026 рік: Навігація в зоні накопичення цінності PFE

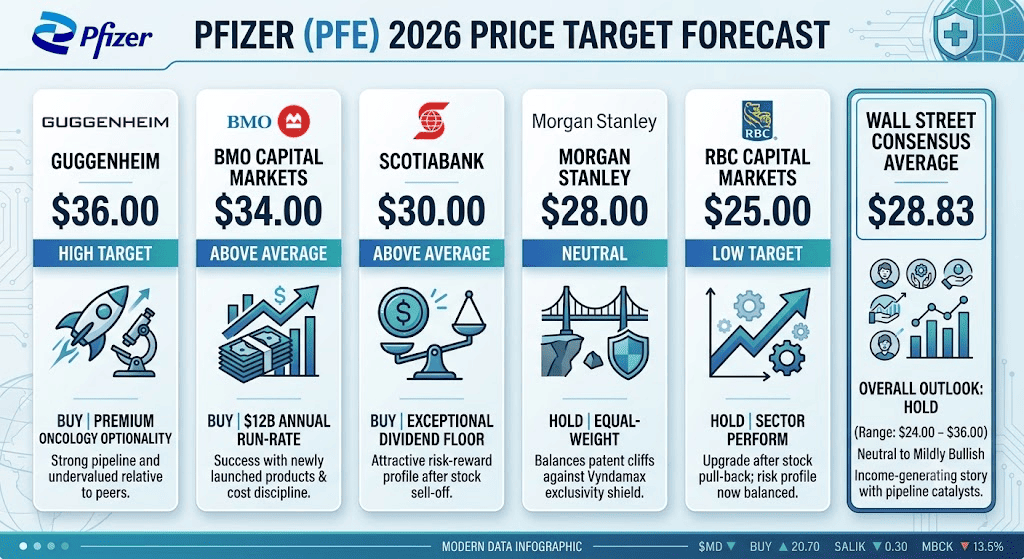

Прогнози цін на акції Pfizer у 2026 році від аналітиків Вол-стрит

Торгівля великокапітальним фармацевтичним вартісним активом під час основного переходу портфеля вимагає відмови від погоні за моментумом та зосередження на довгострокових зонах накопичення, оціночних мультиплікаторах та технічних підтримках:

Макроопірна підлога $23.00 – $24.00

Технічні аналітики виділяють поточний діапазон $23.11 до $24.00 як багаторічну структурну зону накопичення. З індексом відносної сили (RSI) біля території перепроданості на рівні 33.3 та акціями, що торгуються за донним форвардним мультиплікатором P/E 9.0x, ризик зниження здається структурно ізольованим завдяки 7.2% дивідендній дохідності компанії, роблячи відкоти до цього діапазону привабливими для спотових свінг-трейдерів.

Капіталізація на волатильних каталізаторах результатів пайплайну

Біофармацевтичні акції значною мірою керуються бінарними релізами клінічних даних. Ринок опціонів Pfizer показав зсув співвідношення пут/колл оборонно до 1.02 після нещодавнього промаху в випробуваннях раку легенів, відображаючи короткострокове хеджування відкритого ринку. Трейдери можуть позиціонуватися навколо майбутніх результатів клінічних випробувань пізньої стадії, таких як mevrometostat при раку простати наприкінці 2026 року, торгуючи спрямованими прориваними на ф'ючерсному ринку або використовуючи стратегії середньої реверсії в діапазоні.

Відстеження розриву дисконту оцінки сектору

Pfizer торгується з крутим історичним дисконтом порівняно зі своїми великокапітальними фармацевтичними колегами. Мультиплікатор підприємницької вартості до EBITDA (EV/EBITDA) PFE становить скромні 8.1x, відповідаючи проблемним колегам, таким як Bristol-Myers Squibb (8.1x), торгуючись значно нижче історій розширення активів, таких як Eli Lilly (23.3x) та AstraZeneca (13.7x). Цей дисконт оцінки пропонує асиметричний профіль ризик-винагорода, якщо онкологічний або метаболічний пайплайн Pfizer зареєструє несподіване регулятивне ухвалення.

Прогноз акцій Pfizer на 2026 рік: $36.00 інституційний пік проти $24.00 структурної підлоги

Оцінка цільових траєкторій Pfizer на решту 2026 року вимагає балансування ініціатив скорочення витрат та доповнень пайплайну проти серйозних постпандемічних доходних обривів.

Бичачий сценарій Pfizer: $30.00 – $36.00 онкологічне розширення та реретінг-раллі

Бичачий фреймворк спирається на прискорене комерційне масштабування нещодавно придбаних онкологічних активів. Підтримуваний топ-рівневими інституційними цільовими цінами, що вказують на $34.00 (BMO Capital, Jefferies) та абсолютну пікову цільову ціну $36.00 (Guggenheim), цей сценарій передбачає, що новорозширений портфель Seagen підтримає свій високошвидкісний операційний ріст доходів 20% рік до року.

Оскільки високомаржинальні онкологічні продукти, такі як Padcev, розширюються до ширших показань для лікування, масивний операційний лівередж Pfizer вступає в дію. Якщо компанія поєднає свою програму ефективності $7.2 мільярдів з позитивними клінічними оновленнями від своєї ранньостадійної пероральної програми ожиріння, ринок агресивно переоцінить PFE подалі від його вартісної пастки. Це розширення мультиплікатора може легко витіснити акцію з її каналу накопичення для тестування свого 52-тижневого максимуму $28.74, в кінцевому підсумку досягаючи пікових цілей вище $30.00.

Базовий сценарій для акцій PFE: $26.00 – $29.00 діапазонна консолідація

Базовий сценарій передбачає стабільну фазу консолідації, де Вол-стрит систематично балансує базовий вартісний профіль Pfizer проти короткострокової стагнації доходів. Під цим фреймворком повнорічні доходи 2026 року, як прогнозується, досягнуть близько $61 мільярда середньої точки офіційного керівництва, відображаючи плоске операційне розширення рік до року.

Оскільки ширший ринок хоче побачити стійку заміну доходів перед сплатою преміального мультиплікатора, короткострокові оновлення цін, ймовірно, залишаться жорстко контрольованими. Консенсусна середня цільова ціна Вол-стрит коливається між $28.00 та $29.50. Для учасників ринку це встановлює надійний, діапазонний торговий канал між $25.00 та $28.00, де поступовий прогрес пайплайну компенсується тиском цін на застарілі ліки.

Ведмежий сценарій Pfizer: $21.00 – $23.00 патентна прірва та пастка затримки пайплайну

Ведмежий прогноз зосереджується на прискореній ерозії застарілих активів та зміщеннях термінів розробки. Якщо генеричні копії зруйнують цінову владу на основних застарілих ліках швидше, ніж онкологічний пайплайн зможе масштабуватися, доходи зсунуться до нижньої межі керівництва на $59.5 мільярдів.

Це протиріччя було б ускладнене, якщо майбутні онкологічні та вакцинні випробування зіткнуться з несподіваними регулятивними затримками, або якщо процес відбору постійного CFO внесе невизначеність виконання. За цим сценарієм інституційні інвестори вимагали б більшого запасу безпеки для компенсації жорсткого покриття дивідендів. Стійкий прорив нижче критичної базової лінії підтримки $23.11 спровокував би тренд ліквідації відкритого ринку, штовхаючи акцію вниз для тестування історичних підлог у низьких $21.00.

Прогнози цін Pfizer (PFE) на 2026 рік від аналітиків Вол-стрит

|

Інституція / Джерело |

Цільова ціна на 2026 рік (Низька/Сер./Висока) |

Загальний ринковий прогноз та консенсус рейтингу |

|

Guggenheim |

$36.00 |

Купувати: Виділяє преміальну онкологічну опціональність та глибоку структурну недооцінку порівняно з великокапітальними колегами. |

|

BMO Capital Markets |

$34.00 |

Купувати: Вказує на $12 млрд. річний оборот нещодавно запущених продуктів та сильну дисципліну витрат. |

|

Scotiabank |

$30.00 |

Купувати: Розглядає базову дивідендну підлогу як винятковий; відзначає, що співвідношення ризик-винагорода сильно схиляється позитивно після розпродажу. |

|

Morgan Stanley |

$28.00 |

Утримувати / Рівна вага: Нейтральна позиція; балансує чіткі майбутні патентні прірви проти багаторічного щита ексклюзивності Vyndamax. |

|

RBC Capital Markets |

$25.00 |

Утримувати / Сектор-перформ: Підвищено з недо-перформ; відзначає, що відкат акцій збалансував короткостроковий ризиковий профіль. |

|

Консенсусна середня Вол-стрит |

$28.83 (Діапазон: $24.00 – $36.00) |

Утримувати: Основний консенсус залишається нейтрально-помірно-бичачим; акція широко категоризована як історія каталізатора, що генерує дохід. |

Як торгувати ф'ючерсами акцій Pfizer (PFE) на BingX TradFi

безстроковий контракт PFE/USDT на BingX TradFi

Оскільки Pfizer входить у цей високоризиковий період довгострокового переходу активів та ключового технічного відкриття ціни, тактичні трейдери можуть капіталізувати на його щоденних коливаннях цін через екосистему BingX.

- Доступ до BingX TradFi: Перейдіть до спеціалізованого TradFi терміналу на головній панелі біржі BingX.

- Виберіть Pfizer Inc. (PFE): Використовуйте інструмент пошуку активів, щоб знайти та вибрати безстроковий контракт PFE-USDT.

- Встановіть свою ринкову позицію: Виберіть Відкрити довгу, якщо ви очікуєте, що багатомільярдна угода Vyndamax та структурні заощадження витягнуть акцію до її бичачої цілі $34.00. Виберіть Відкрити коротку, якщо ви вірите, що тиск патентної прірви та зміни керівництва відтягнуть ціну назад до підлоги накопичення $23.00.

- Налаштуйте параметри кредитного плеча та маржі: Застосуйте свої переважні ізольовані або крос-маржинальні параметри разом з консервативним кредитним плечем для безпечної оптимізації ефективності капіталу.

- Впровадьте заходи зниження ризиків: Використовуйте розширені інструменти BingX тейк-профіт та стоп-лос (TP/SL) для фіксації короткострокових торгових прибутків та ізоляції вашого капітального рахунку від несподіваних розривів клінічних заголовків.

Топ-5 ризиків, які слід врахувати перед торгівлею акціями Pfizer

Хоча пригнічена оцінка Pfizer пропонує високоліквідне середовище для тактичних трейдерів, навігація активом вимагає чіткої оцінки його базових корпоративних структурних ризиків:

- Неминучий тиск втрати ексклюзивності (LOE): Блокбастерні препарати, такі як Eliquis та Ibrance, стикаються з великими прірвами патентного захисту між 2026 та 2030 роками, загрожуючи значним довгостроковим тягарем доходів.

- Високий ризик бінарних клінічних випробувань: Біофармацевтичний сектор інтенсивно піддається впливу результатів випробувань; несподівані клінічні промахи можуть миттєво знищити мільярди передбачуваної вартості пайплайну.

- Жорстке покриття дивідендних виплат: З прогнозованим скоригованим EPS на 2026 рік між $2.80 та $3.00, річна дивідендна виплата $1.72 споживає масивну частку прибутків, залишаючи тонкі маржі покриття, якщо операції несподівано скоротяться.

- Ризик виконання в керівництві: Перехід від довготривалого фінансового керівництва в умовах активного глобального пошуку CFO вносить стратегічний ризик виконання для ініціатив скорочення витрат фірми.

- Спад нормалізації доходів після COVID: Продажі Comirnaty та Paxlovid залишаються високоволатильними та пов'язаними з непередбачуваними глобальними хвилями інфекцій, представляючи постійний виклик прогнозування для аналітиків Вол-стрит.

Заключні думки: Чи варто купувати акції Pfizer у 2026 році?

Наприкінці червня 2026 року Pfizer діє як елітний, дохідгенеруючий інструмент волатильності, а не як агресивна, короткострокова моментум-гра. Фундаментально, здатність менеджменту захистити своє повнорічне керівництво та зберегти готівку через продовження патенту Vyndamax підтверджує, що фармацевтичне ядро генерує сильний грошовий потік.

Однак торгівля мегакапітальною акцією, що переживає довгостроковий перехід пайплайну, вимагає точної дисципліни виконання. Для активних короткострокових трейдерів Pfizer надає ідеальне середовище для захоплення передбачуваних відсоткових коливань через ф'ючерсні контракти BingX. Навпаки, учасники ринку, які шукають довгострокової стабільності капіталу, повинні ретельно визначати час входів навколо ключових базових ліній підтримки, забезпечуючи, що будь-яка експозиція підкріплена чіткими ризиковими межами.

Нагадування про ризик: Торгівля високорегульованими, залежними від пайплайну акціями охорони здоров'я несе високий капітальний ризик через структурний операційний лівередж, регулятивні зміни та бінарні релізи даних клінічних випробувань. Завжди застосовуйте дисципліновані протоколи ризиків, реалістичні розміри позицій та непорушні стоп-лоси.

Супутні статті

- Прогноз цін акцій Corbus Pharmaceuticals на 2026 рік: $54 вуличний максимум онкологічного сплеску або бінарне ожиріння

- Прогноз цін акцій AMC на 2026 рік: Фундаментальний поворот чи масивна пастка розведення?

- Прогноз цін акцій Ford на 2026 рік: $20 бум батарей для дата-центрів чи пастка застарілих відкликань?

- Прогноз S&P 500 на 2026 рік: 7,600 бичачий біг чи 6,000 енергетична криза?

- Прогноз Nasdaq 100 (NAS100) на 2026 рік: 27,000 прорив ШІ чи 22,000 пастка стагфляції?