2026年7月、 ゴールドマン・サックス・グループ(GS)は、記録的なファンダメンタルズと高い評価の交差点で取引されています。7月14日、同社は史上最強の四半期を発表しました:純収益204億4,000万ドル、希薄化後EPS20.98ドルで、コンセンサス予想の約14.46ドルを約45%上回りました。株価は発表後8%以上上昇して1,140ドル付近で取引され、発表前に20%を超えていた年初来上昇率を拡大しました。投資家の間では意見が分かれています。強気派は1兆ドルの上半期M&Aアドバイザリーパイプライン(投資銀行が記録した史上最速のペース)を指摘する一方、懐疑派はホールドコンセンサス、評価を理由とするオッペンハイマーの新たなアンダーパフォーム格下げ、現在価格を下回るコンセンサス目標を強調しています。

第2四半期報告はコスト削減の話ではありませんでした。収益は前年同期比約39%増加し、純利益率は約32.6%に拡大、年率換算のROEは23.5%に達しました。ゴールドマンは現在、AI投資サイクルと大型IPOウィンドウの再開という2つの同時発生する資本市場の波の最も明確な上場代理銘柄となっています。このガイドでは、同社の第2四半期提出書類、ウェルズ・ファーゴ、バンク・オブ・アメリカ、エバーコアISI、モルガン・スタンレー、オッペンハイマーのデータを使用して、2026年のGS株価予測を分析します。

また、 ゴールドマン・サックス(GS)株式先物を BingX TradFiを通じて取引する方法もご紹介します。

2026年7月、ゴールドマン・サックス投資家が知っておくべき上位5項目

- 第2四半期EPS20.98ドルは10.91ドルからほぼ倍増: 純収益は前年の145億8,000万ドルに対し203億4,000万ドルに達し、純利益66億3,000万ドルで、コンセンサス予想の約14.46ドルを約45%上回りました。

- M&Aアドバイザリー案件が上半期に1兆ドルを突破: ゴールドマンは約42%の市場シェアを獲得し、これは投資銀行が記録した史上最速のペースであり、EMEA地域でのアドバイザリー案件は19年ぶりの高水準に達しました。

- 投資銀行収益は約55%増の34億ドル: この部門にはSpaceX IPO、250億ドルのSpaceX債券販売、Alphabetの850億ドル株式調達での共同主幹事役の手数料が含まれています。

- オッペンハイマーが6月30日にGSをアンダーパフォームに格下げ: クリス・コトウスキーが予想を引き上げながらも評価を理由に格付けを引き下げ、936ドル付近の広範なコンセンサス目標は決算後価格を大幅に下回っています。

- 四半期配当は約11%増の5.00ドル: この増配は23.5%の四半期ROEと上半期に2.8%増の1株当たり帳簿価額367.67ドルに支えられています。

ゴールドマン・サックス(GS)とは?

ザ・ゴールドマン・サックス・グループ・インクは、多様で実質的な顧客基盤に幅広い金融サービスを提供する世界有数の金融機関です。メインストリート消費者銀行業務からの転換後、同社は現在、手数料収入創出とマーケットメイキングを中心とした合理化されたウォール街特化企業となっています。

その競争優位性は、完了したM&Aと株式引受における世界トップランキングにあります。同社は3つの主要セグメント:グローバル・バンキング・アンド・マーケッツ、アセット・アンド・ウェルス・マネジメント、プラットフォーム・ソリューションズを通じて事業を展開しています。デビッド・ソロモンCEOの下で、戦略は高ROE活動に焦点を当て、要塞バランスシートと約2億9,500万株の発行済株式を活用して、手数料の高い機関投資家向け案件を獲得しています。グローバル・バンキング・アンド・マーケッツだけで第2四半期に155億2,000万ドルの純収益を創出し、2025年第2四半期から53%増加しました。

2025年のゴールドマン・サックス株パフォーマンス | 出典:Yahoo Finance

ゴールドマン・サックス(GS)2026年第2四半期決算:記録的な収益とEPS成長を牽引した要因

- 株式引受収益が約130%増加: 債券引受は前年同期比約70%上昇し、両方とも予想を上回り、IPOと発行ウィンドウが再開しました。

- AI投資がより多くの企業の資金調達を促進: 経営陣は戦略的M&AとAI関連資本支出の良好な環境を四半期の直接的な推進力として指摘しました。

- 新たな退職金制度案件が約700億ドル追加: ベライゾンやロッキード・マーティンを含む獲得案件は、2030年までに代替投資AUM7,500億ドルの目標を支援し、継続的な手数料収入を深めています。

- ゴールドマンはOpenAIの予定IPOの主幹事有力候補: 同社はモルガン・スタンレーとその地位を共有しており、この案件を獲得すれば下半期の引受手数料が大幅に向上します。

ゴールドマン・サックス(GS)2026年第2四半期財務健全性:記録的な収益、EPSとROE

ゴールドマンは2026年下半期に史上最強の財務プロフィールで突入しました。上半期の純収益は375億7,000万ドル、純利益は122億6,000万ドルに達し、上半期EPSは前年の25.07ドルに対し38.51ドルを記録しました。年率換算ROEは四半期で23.5%、半期で21.7%でした。一方、普通株1株当たり帳簿価額は上半期に2.8%増の367.67ドルとなりました。

問題は業務ではなく、倍率にあります。約20.8倍のトレーリングP/Eは5年中央値の約14.5倍を約43%上回っており、少なくとも1つの本質的価値モデルでは公正価値を市場価格を大幅に下回る水準に置いています。5.00ドルの四半期増配後の配当利回りは約1.75%です。下半期の問題は、現在の倍率が既に想定している実行率を取引パイプラインが維持できるかどうかです。

ゴールドマン・サックス(GS)2026年投資見通し:アルファ対インサイダー売り

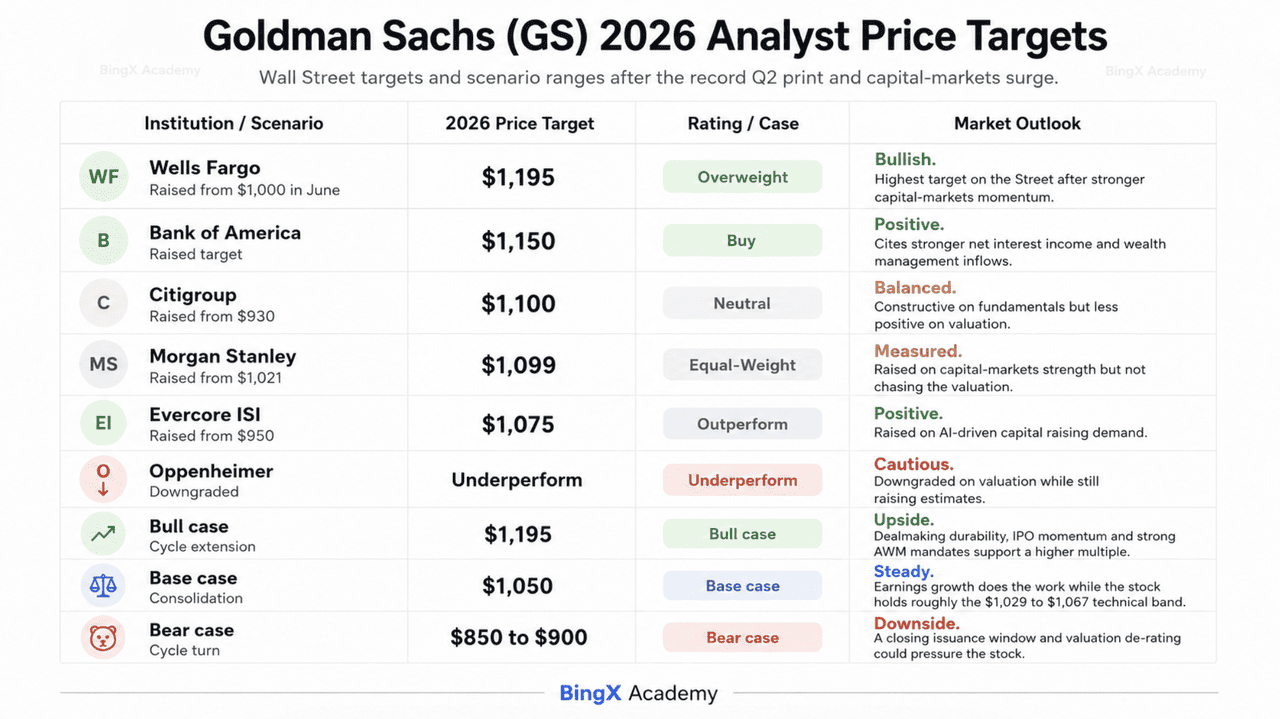

ウォール街アナリストによる2026年ゴールドマン・サックス株価予測

GSの2026年残り期間は、記録的な収益力と複数の高精度アナリストが既に割高と見なしている評価との綱引きです。

強気シナリオ:ゴールドマン・サックスの1,195ドルサイクル延長

強気シナリオは単一の触媒ではなく、取引サイクルの持続性に依存しています。ゴールドマンは約42%の市場シェアと前年同期比71%の案件価値成長で上半期に1兆ドル超の発表済みM&Aをアドバイザリーし、LSEG データによると同期間のグローバルM&A手数料で首位を獲得しました。このパイプラインが後半に実現すれば、第2四半期の収益実行率はピークではなくフロアとなり、ウェルズ・ファーゴのマイク・メイヨーはストリートの上限を1,195ドルに設定しています。

実際には、このシナリオは引受ウィンドウが開いたままであることを要求します。 OpenAI IPOでの主幹事役は、 SpaceXと Alphabetの既に計上済み案件に加えて第3四半期と第4四半期のコンセンサスに実質的な手数料を追加するでしょう。700億ドルの新しいAWM案件とともに20%超の持続的ROEは、継続手数料収入がゴールドマンの取引ボラティリティへの依存を構造的に減少させ、循環的ではなく恒久的により高い倍率を正当化するという論拠を支持するでしょう。

ベースケース:GS株の1,050ドル調整

ベースケースでは、ゴールドマンは記録的な四半期を消化し調整します。株価は発表で8%以上上昇し、ストリートの最高目標との差の多くを埋め、バンク・オブ・アメリカの1,150ドルとエバーコアISIの1,075ドルは現在市場に近いか下回っています。これにより、利益が予想を上回り続けても倍率拡大の余地は限定的です。

投資家にとって、このシナリオは倍率が横ばいまたは若干圧縮する中で利益成長が機能することで定義されます。約14人のアナリストのコンセンサス格付けはホールドのままで、936ドル付近の総合目標は第2四半期の好決算前に設定され、まだ完全には追いついていない目標を反映しています。安定した取引収益、引き上げられた5.00ドルの配当、拡大するAWM手数料収入は、ストリートがモデルを上方修正する間に1,029ドルから1,067ドルの技術的バンドを維持する価格を支援しています。

弱気シナリオ:サイクル転換でゴールドマン・サックス株は850ドルへ

弱気シナリオはゴールドマンの実行不良を要求しません。サイクルの転換を要求します。オッペンハイマーの6月30日のアンダーパフォーム格下げは第2四半期予想の引き上げと同時に行われましたが、それがポイントです:同社はサイクルがあと12〜18ヶ月続く可能性があるが、リスクリワードはもはや警告サインを待つことを支持しないと論じました。そのフレームワークで引用されたサムオブパーツ評価では公正価値を732ドル付近に設定しています。

トリガーは発行ウィンドウの閉鎖でしょう。より高い債券利回り、FRBの制限的方向への転換、またはOpenAIやその他候補にIPOの延期を促すAI関連の再度の慎重さは、130%の株式引受急増を牽引した引受手数料を除去するでしょう。アドバイザリー収益は記録的見出しにもかかわらず第2四半期で既にコンセンサスをわずかに下回りました。M&Aバックログの実現が停止し、株価が14.5倍の5年中央値に対し20.8倍のトレーリング倍率を維持する場合、850ドルから900ドルレンジへの急速な格下げが最小抵抗の道筋となります。

ウォール街アナリストによる2026年GS株価予測

|

機関 |

2026年価格目標 |

市場見通し |

|

ウェルズ・ファーゴ |

$1,195 |

オーバーウェイト:ストリート最高目標、6月に1,000ドルから引き上げ。 |

|

バンク・オブ・アメリカ |

$1,150 |

買い:より強い純金利収益とウェルス・マネジメント流入を理由に挙げる。 |

|

シティグループ |

$1,100 |

ニュートラル:930ドルから引き上げ、ファンダメンタルズには建設的だが評価には慎重。 |

|

モルガン・スタンレー |

$1,099 |

イコールウェイト:資本市場の強さを受けて1,021ドルから引き上げ。 |

|

エバーコアISI |

$1,075 |

アウトパフォーム:AI主導の資本調達需要を受けて950ドルから引き上げ。 |

|

オッペンハイマー |

アンダーパフォーム |

アンダーパフォーム:予想を引き上げながら評価を理由に格下げ。 |

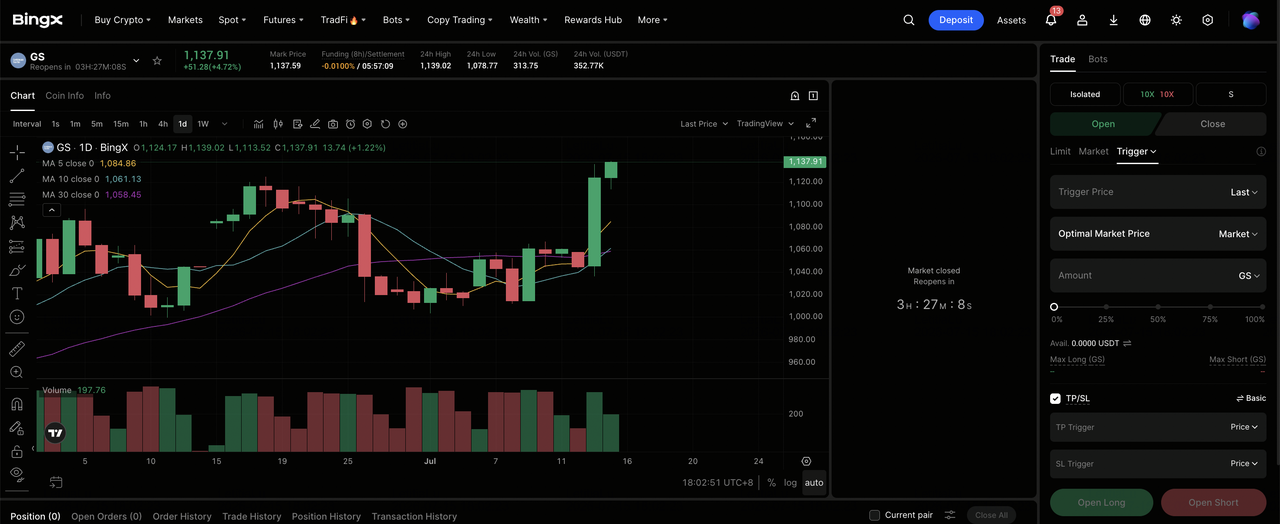

BingXでゴールドマン・サックス(GS)株を取引する方法

ゴールドマンの決算後ボラティリティをナビゲートするために BingX AIツールを使用して取引ポテンシャルを最大化してください。

BingX TradFiでゴールドマン・サックス株先物をロング・ショート

ステップ1:BingX TradFiにアクセス。 新規登録してメインのBingX取引所ダッシュボードで専用の TradFiセクションに移動してください。

ステップ2:ザ・ゴールドマン・サックス・グループ(GS)を選択。 GS-USDT無期限先物契約を検索して選択してください。

ステップ3:方向を選択。取引サイクルの延長、OpenAI IPO案件の獲得、アセット・アンド・ウェルス・マネジメント流入の継続的複利効果を期待する場合は ロングを選択してください。発行ウィンドウの閉鎖、アドバイザリー実現の鈍化、または市場価格を下回るコンセンサス目標への評価格下げを期待する場合はショートを選択してください。

ステップ4:レバレッジと証拠金モードを選択。リスク許容度に基づいて 分離またはクロス証拠金を選択してください。GSは第2四半期発表で1セッションで8%以上動いたため、保守的なレバレッジと明確なポジションサイジングが重要です。

ステップ5:厳格なリスク管理プロトコルを実行。取引に入る前または直後に 利確と損切り(TP/SL)レベルを設定してください。GSは四半期決算、M&Aパイプラインデータ、IPOカレンダーの変更、アナリスト格付け変更、FRB金利コメントに迅速に反応する可能性があります。

2026年ゴールドマン・サックス投資家が注意すべき上位5リスク

2026年下半期をナビゲートするため、投資家はゴールドマンの記録的な業績と以下5つの重要なマクロ・業務逆風とのバランスを取る必要があります。

- 20.8倍のトレーリングP/Eは5年中央値を43%上回る: 936ドル付近の総合アナリスト目標が決算後価格を下回る中、現在水準での新規参入者には安全余裕がありません。

- インサイダーが買いなしで約3,560万ドルの株式を売却: このパターンは過去3ヶ月にわたり、一方的なインサイダー活動は歴史的に局所的評価ピークに伴う傾向があります。

- 引受急増は発行ウィンドウが開いたままであることに依存: OpenAI IPOの延期またはAI関連発行のより広範な後退は、四半期の見出し成長を生み出した手数料を除去するでしょう。

- グローバル・バンキング・アンド・マーケッツが第2四半期収益203億4,000万ドル中155億2,000万ドルを供給: この集中が記録的発表を説明し、サイクル転換が利益を直撃する速度を説明します。

- より高い債券利回りは取引量と信用を同時に圧迫: FRBの制限的方向への転換は、現在の倍率が良性であると仮定している両方の要素を攻撃します。

最終見解:2026年にゴールドマン・サックス(GS)に投資すべきか?

7月14日報告後のゴールドマン・サックスは、循環的ピークで取引される業務的に完璧なフランチャイズの物語です。記録的収益、記録的EPS、23.5%ROE、ウォール街史上最大の上半期アドバイザリー案件量は議論の余地がありません。議論されているのは、これほどサイクル依存的な収益力を持つ事業に対して投資家が支払うべき価格です。

強気シナリオは、アセット・アンド・ウェルス・マネジメントからの継続手数料収入がゴールドマンの循環性を構造的に低下させ、より高い倍率を正当化するというものです。一方、予想を引き上げながらも同時にストリートで最も正確なアナリストの一人が表明した弱気シナリオは、サイクルがあと12〜18ヶ月続く可能性があるが、株価は既に好材料を織り込んでいるというものです。AIとIPOの波がさらに続くと信じる投資家は、フランチャイズが依然としてその見解の最高品質の表現であることを発見するかもしれません。より保守的なトレーダーは、長期ポジションを開始する前に1,014ドルから1,029ドル付近の再テストを待つかもしれません。

リスク警告:GSのような株式への取引・投資は高い資本損失リスクを伴います。ゴールドマンの市場ボラティリティと規制変化への重い依存は大幅な価格変動をもたらします。資本配分前に独立した調査を実施してください。