ASML Holding NV (ASML) è entrata a metà luglio 2026 dopo uno dei trimestri più forti della sua storia. Il 15 luglio, la società ha riportato vendite nette totali del secondo trimestre di €9,3 miliardi e un reddito netto di €2,9 miliardi, entrambi superiori alle previsioni, poi ha alzato le sue prospettive per l'intero anno 2026 a €43 miliardi-€45 miliardi da €36 miliardi-€40 miliardi. Le azioni ASML sono salite di circa il 2% sulla pubblicazione verso $1.815, ancora al di sotto del massimo a 52 settimane di $1.999,96 ma in rialzo di oltre il 65% dall'inizio dell'anno.

L'aumento è stato più importante della performance superiore. ASML era entrata a luglio in calo di circa l'11% nel mese mentre il mercato iniziava a prezzare un picco nella spesa in capitale AI, trascinando l'Indice dei Semiconduttori di Philadelphia fino al 16% al di sotto del suo record di giugno. Un rialzo delle previsioni di circa €6 miliardi al punto medio, insieme ai piani per aggiungere il 30% di capacità EUV e immersion per il 2027, è difficile da conciliare con un ciclo che sta raggiungendo il massimo.

Le previsioni per le azioni ASML per il 2026 ora si concentrano su due visioni concorrenti:

- Il caso della domanda strutturale: I tori si aspettano un portafoglio ordini 2027 che il management descrive come quasi completo, un'espansione della capacità del 30%, e aumenti dei prezzi delle attrezzature dal vivo per supportare un breakout, con target degli analisti che arrivano fino a $2.623.

- Il caso del picco: Gli orsi vedono i capex degli hyperscaler decelerare in una seconda metà fortemente caricata posteriormente, con un'azione sopra i 50 volte i guadagni futuri che non lascia spazio per un errore di consegna.

Questa guida analizza le previsioni per le azioni ASML, gli scenari di prezzo 2026, i rischi chiave, e la ricerca di Bernstein, BofA, JPMorgan, Wells Fargo, RBC e Jefferies, attingendo dal comunicato stampa del 15 luglio e dalla chiamata degli investitori Q2, oltre a come negoziare i futures delle azioni ASML su BingX TradFi con collaterale USDT.

Le 5 Cose Principali che gli Investitori ASML Devono Sapere a Luglio 2026

- Le vendite Q2 di €9,3 miliardi e il margine del 54,0% hanno entrambi battuto le previsioni: Il reddito netto ha raggiunto €2,9 miliardi con EPS base di €7,59, contro un consenso vicino a €2,62 miliardi, guidato principalmente dalle vendite di Installed Base Management che sono arrivate circa €300 milioni sopra il piano.

- Le previsioni per l'anno intero sono state alzate a €43 miliardi-€45 miliardi: Il terzo aumento del 2026 ha alzato la fascia da €36 miliardi-€40 miliardi, con le previsioni del margine lordo che si spostano al 54%-56% dal 51%-53%.

- Le previsioni Q3 implicano un cambio di passo: Il management ha guidato le vendite nette Q3 di €11,0 miliardi-€12,0 miliardi a un margine lordo del 55%-57%, ben sopra i €9,3 miliardi appena consegnati.

- La capacità si sta espandendo del 30% e il 2027 è quasi esaurito: ASML prevede di aggiungere il 30% sia alla capacità EUV low-NA di circa 65 unità che alla capacità DUV immersion di circa 130 unità per il 2027, con un altro 30% sotto indagine per il 2028. Fouquet ha detto che la società è vicina ad avere tutti gli ordini di cui ha bisogno per il 2027.

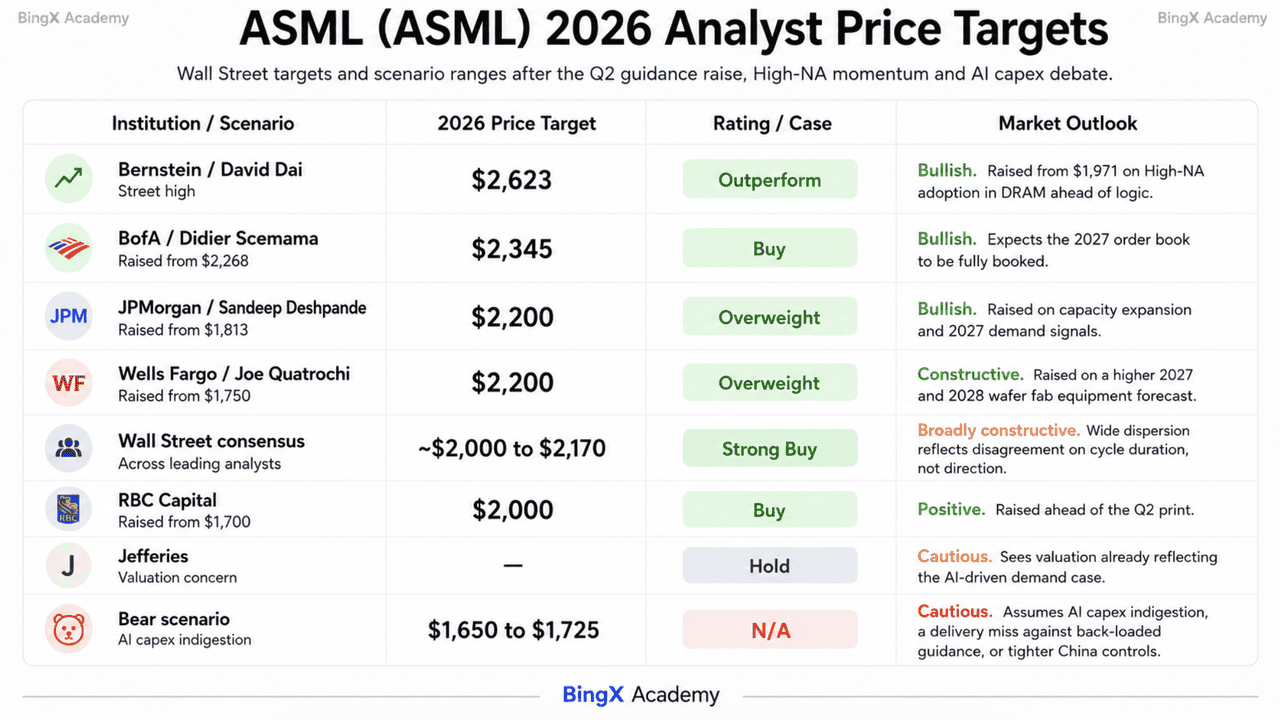

- I target degli analisti vanno da $1.650 a $2.623: David Dai di Bernstein ha alzato a $2.623, BofA si trova a $2.345, JPMorgan e Wells Fargo a $2.200, e RBC ha alzato a $2.000, contro un consenso ampio che si aggira vicino a $2.000-$2.170.

Cos'è ASML Holding NV (ASML)?

ASML Holding NV è una multinazionale olandese con sede a Veldhoven e il principale fornitore mondiale di sistemi di fotolitografia, con più di 44.500 dipendenti. È l'unica azienda capace di produrre macchine per litografia Extreme Ultraviolet (EUV), gli strumenti necessari per stampare i pattern all'interno dei chip AI, high-performance computing e memoria più avanzati. Questa posizione dà ad ASML un'economia di monopolio effettiva alla base della catena di fornitura dei semiconduttori.

L'azienda ha due motori di ricavi. Le vendite di sistemi coprono gli strumenti EUV, High-NA EUV e DUV immersion, con 86 nuovi sistemi di litografia venduti solo nel Q2. Installed Base Management, che copre le vendite nette di servizi e opzioni sul campo, ha consegnato €2,8 miliardi nel trimestre ed è cresciuta del 28,1% nella prima metà a €5,2 miliardi, un flusso ricorrente ad alto margine che scala con ogni macchina mai spedita. I clienti includono TSMC, Intel e Samsung. Intel Foundry ha confermato a luglio di utilizzare High-NA EUV sul suo nodo di processo 18A, il primo prodotto logico ad alto volume a raggiungere questo traguardo. I ritorni di capitale passano attraverso un riacquisto di €12 miliardi 2026-2028, con circa €1,1 miliardi riacquistati nel Q2, insieme a un dividendo intermedio 2026 di €1,88 per azione pagabile il 5 agosto.

ASML (ASML) Guadagni Q2 2026: Cosa ha Guidato la Performance Superiore e l'Aumento delle Previsioni

- Installed Base Management ha portato il rialzo. Le vendite di servizi e opzioni sul campo hanno raggiunto €2,8 miliardi, circa €300 milioni sopra le aspettative, e sono state la ragione principale per cui vendite e margine hanno superato le previsioni.

- Il volume dei sistemi è salito bruscamente. ASML ha venduto 86 nuovi sistemi di litografia nel Q2 contro 67 nel Q1, con le vendite nette totali in aumento da €8.767 milioni a €9.326 milioni sequenzialmente.

- Il margine lordo si è espanso nonostante una previsione conservativa. Il management aveva previsto il 51%-52% per il trimestre e ha consegnato il 54,0%, sopra il 53,7% registrato nel Q2 2025.

- L'acquisizione di ordini è rimasta estremamente forte per tutta la prima metà. Fouquet ha descritto impegni dei clienti su tutto il portafoglio prodotti e ha detto che la visibilità nella domanda a lungo termine è aumentata, anche se ASML non divulga più le prenotazioni trimestrali.

- Il potere di prezzo è ora una leva esplicita. Il CFO Roger Dassen ha detto che l'ambiente attuale offre un'opportunità favorevole per aumenti di prezzo delle attrezzature e che le discussioni con i clienti sono in corso, con entità e tempistiche non ancora annunciate.

Profilo Finanziario e di Consenso ASML Holding Q2 2026: Ricavi, EPS e Margini

La pubblicazione Q2 di ASML ha mostrato un'azienda che batteva le proprie previsioni alzando al contempo l'asticella sostanzialmente per il resto dell'anno. La fascia annuale di €43 miliardi-€45 miliardi implica una seconda metà fortemente caricata posteriormente, il che mette il peso sui tempi di consegna Q3 e Q4 piuttosto che sulla domanda.

|

Metrica Finanziaria |

Previsioni / Consenso |

Riportato / Effettivo |

Sorpresa |

|

Vendite Nette Totali Q2 2026 |

€8,4-€9,0 miliardi previsti |

€9,33 miliardi |

Sopra le previsioni; in aumento da €8,77 miliardi nel Q1 |

|

Margine Lordo Q2 2026 |

51%-52% previsto |

54,00% |

Ben sopra le previsioni; in aumento dal 53,7% un anno fa |

|

Reddito Netto Q2 2026 |

~€2,62 miliardi consenso |

€2,92 miliardi |

Battuto; EPS base di €7,59 |

|

Installed Base Management Q2 2026 |

~€2,5 miliardi aspettati |

€2,76 miliardi |

~€300 milioni sopra il piano; la fonte principale del rialzo |

|

Nuovi Sistemi Venduti Q2 2026 |

— |

86 unità |

In aumento da 67 unità nel Q1 |

|

Vendite Nette Totali H1 2026 |

— |

€18,09 miliardi |

In aumento del 17,2% anno su anno |

|

Previsioni Vendite Q3 2026 |

— |

€11,0-€12,0 miliardi |

Implica un forte passo sequenziale |

|

Previsioni Vendite FY2026 |

€36-€40 miliardi precedenti |

€43-€45 miliardi |

Terzo aumento dell'anno; circa €6 miliardi più alto al punto medio |

|

Previsioni Margine Lordo FY2026 |

51%-53% precedente |

54%-56% |

Alzato insieme ai ricavi |

Per contesto, il Q1 2026 ha consegnato €8,77 miliardi di vendite nette a un margine lordo del 53,0% con €2,76 miliardi di reddito netto, il che ha stimolato un aumento a €36 miliardi-€40 miliardi. I ricavi dell'anno intero 2025 sono stati €32,67 miliardi, in aumento del 15,6%, con guadagni di €9,61 miliardi. La Cina ora rappresenta circa il 20% delle vendite nette totali, anche se Dassen ha notato che quella percentuale si applica a una base di ricavi più alta del previsto all'inizio dell'anno, con la domanda incrementale principalmente guidata dalla logica domestica.

Prospettive di Investimento ASML (ASML) 2026: Caso Toro $2.345 vs Caso Orso $1.650

Le prospettive di ASML per il resto del 2026 dipendono da una domanda centrale: se il ciclo capex AI dietro il suo ultimo aumento delle previsioni ha ancora anni davanti o sta iniziando a raggiungere il picco.

Il Caso Toro: ASML Supera $2.000 e Si Muove Verso $2.345

Il caso toro si basa sulla visibilità degli ordini. ASML ha alzato le previsioni di ricavi annuali di circa €6 miliardi al punto medio e ha aumentato le sue prospettive di margine allo stesso tempo. Il management ha anche detto che la società è vicina a garantire gli ordini necessari per il 2027, anche mentre prevede di espandere la capacità EUV del 30%, con un gran numero di ordini EUV 2028 già ricevuti.

Questo scenario richiede che i ricavi Q3 di €11,0 miliardi-€12,0 miliardi arrivino nei tempi. BofA ha alzato il suo target a $2.345, JPMorgan e Wells Fargo si sono spostati a $2.200, e Bernstein ha raggiunto $2.623 per aspettative che l'adozione High-NA si espanderà nella DRAM. L'uso di High-NA da parte di Intel Foundry sul 18A e il riacquisto di €12 miliardi di ASML aggiungono ulteriore supporto. Una rottura sopra il massimo di $1.999,96 rafforzerebbe il percorso verso la fascia di consenso di $2.170 e oltre.

Il Caso Base: ASML Si Consolida Tra $1.725 e $2.000

Nel caso base, ASML consegna le sue previsioni alzate senza un'altra espansione valutaria importante. Il Q3 atterra nella fascia €11,0 miliardi-€12,0 miliardi, i ricavi annuali finiscono vicino al punto medio di €43 miliardi-€45 miliardi, e l'azione digerisce un guadagno di oltre il 65% dall'inizio dell'anno.

La crescita di Installed Base Management del 28% nella prima metà fornisce un pavimento di ricavi ricorrenti, mentre il riacquisto supporta la domanda per le azioni. Con supporto vicino a $1.725 e resistenza intorno a $1.840 e $1.999,96, un'esecuzione costante potrebbe mantenere ASML negli alti $1.700 a poco sotto $2.000 mentre gli analisti alzano le loro previsioni 2027 e 2028.

Il Caso Orso: ASML Scende Verso $1.650

Il caso orso richiede che i clienti rallentino la spesa in capacità piuttosto che ASML perdere il suo vantaggio tecnologico. Le preoccupazioni su un picco capex AI hanno già spinto l'azione giù dell'11% all'inizio di luglio, e l'estremità bassa della fascia target di Wall Street si trova vicino a $1.650.

Un taglio ai piani di espansione della memoria o logica sarebbe il trigger più chiaro. ASML negozia sopra 50 volte i guadagni futuri rettificati e circa 16 volte le vendite, lasciando spazio limitato per un errore di consegna. La Cina rappresenta ancora vicino al 20% delle vendite, e restrizioni all'esportazione più strette sui sistemi DUV immersion potrebbero mettere sotto pressione un flusso di ricavi redditizio. Se gli hyperscaler AI si spostano dalla costruzione di infrastrutture all'utilizzo mentre ASML espande la capacità, l'azione potrebbe ritestare $1.725 prima di muoversi verso $1.650.

Previsioni Prezzo Azioni ASML per il 2026 da Analisti di Wall Street

Wall Street è quasi unanime sulla direzione e ampiamente dispersa sulla grandezza. Tutti gli analisti che coprono ASML portano un Buy o Strong Buy ad eccezione di un piccolo numero di Hold, e la fascia target si estende per circa $1.000 dal basso all'alto.

|

Istituzione |

Target Prezzo 2026 |

Rating |

Prospettive di Mercato |

|

Bernstein / David Dai |

$2.623 |

Outperform |

Massimo di Street. Alzato da $1.971 sull'adozione High-NA nella DRAM prima della logica. |

|

BofA / Didier Scemama |

$2.345 |

Buy |

Rialzista. Alzato da $2.268 aspettando che il portafoglio ordini 2027 sia completamente prenotato. |

|

JPMorgan / Sandeep Deshpande |

$2.200 |

Overweight |

Rialzista. Alzato da $1.813 sull'espansione della capacità e sui segnali di domanda 2027. |

|

Wells Fargo / Joe Quatrochi |

$2.200 |

Overweight |

Costruttivo. Alzato da $1.750 su una previsione più alta di attrezzature per fab di wafer 2027 e 2028. |

|

Consenso Wall Street |

~$2.000-$2.170 |

Strong Buy |

Ampiamente costruttivo. L'ampia dispersione riflette disaccordo sulla durata del ciclo, non sulla direzione. |

|

RBC Capital |

$2.000 |

Buy |

Positivo. Alzato da $1.700 prima della pubblicazione Q2. |

|

Jefferies |

— |

Hold |

Cauto. Vede la valutazione che già riflette il caso di domanda guidato dall'AI. |

|

Scenario orso |

$1.650-$1.725 |

N/A |

Cauto. Assume indigestione capex AI, un errore di consegna contro previsioni caricate posteriormente, o controlli Cina più stretti. |

Come Negoziare le Azioni ASML Holding NV (ASML) su BingX

Naviga la volatilità del ciclo dei guadagni di ASML utilizzando BingX TradFi e gli strumenti BingX AI. Sfruttando l'analisi predittiva guidata dall'AI, puoi anticipare meglio i cambiamenti del sentiment del mercato e l'azione dei prezzi intorno ai rilasci trimestrali.

Passo 1: Accedi a BingX TradFi. Iscriviti e naviga nella sezione specializzata TradFi nel dashboard principale dello scambio BingX.

Passo 2: Seleziona ASML Holding NV (ASML). Cerca e seleziona il contratto ASML-USDT futures perpetui.

Passo 3: Scegli la tua direzione. Seleziona Apri long se ti aspetti che la consegna Q3 segua verso le previsioni alzate, il portafoglio ordini 2027 si riempia come indicato dal management, e gli aumenti di prezzo delle attrezzature alzino ulteriormente i margini. Seleziona Apri short se ti aspetti che i capex degli hyperscaler decelerino, gli obiettivi di seconda metà caricati posteriormente scivolino sui tempi di consegna, o che i controlli all'esportazione si stringano intorno alla base Cina del 20%.

Passo 4: Seleziona leva e modalità margine. Scegli Isolato o Cross-Margin basato sulla tua tolleranza al rischio. Poiché i mercati delle opzioni hanno prezzato un movimento dell'8,36% intorno alla pubblicazione Q2, più del doppio della media di quattro trimestri di ASML, leva conservativa e dimensionamento chiaro della posizione sono importanti.

Passo 5: Esegui protocolli di rischio rigorosi. Imposta Take-Profit e Stop-Loss (TP/SL) livelli prima o immediatamente dopo aver inserito il trade. ASML può reagire rapidamente ai guadagni trimestrali, commenti sui capex degli hyperscaler, titoli sui controlli all'esportazione olandesi e statunitensi, pietre miliari di qualificazione High-NA presso TSMC e Intel, e notizie sui prezzi della memoria.

I 5 Principali Rischi da Osservare per gli Investitori ASML nel 2026

Per navigare la seconda metà del 2026, gli investitori devono soppesare l'economia di monopolio di ASML e le previsioni alzate contro questi cinque venti contrari strutturali e macro.

- L'indigestione capex AI è la paura dominante del settore: Il dibattito sul picco ha tirato l'Indice dei Semiconduttori di Philadelphia fino al 16% sotto il suo record di giugno e ASML giù dell'11% all'inizio di luglio. Se gli hyperscaler passano dalla costruzione all'utilizzo, l'acquisizione di ordini, la metrica a cui l'azione è più sensibile, gira prima.

- Le previsioni della seconda metà sono fortemente caricate posteriormente: Raggiungere €43 miliardi-€45 miliardi richiede circa €25 miliardi di consegna in Q3 e Q4 dopo €18,09 miliardi nella prima metà. I tempi di spedizione e il mix di prodotti, non la domanda, diventano il fattore oscillante.

- La valutazione non lascia spazio per errori: ASML negozia sopra 50 volte i guadagni futuri rettificati e circa 16 volte le vendite. Un singolo errore di consegna o un cliente che taglia i piani di capacità potrebbe scatenare una forte de-valutazione indipendentemente dal portafoglio ordini.

- La Cina si trova vicino al 20% delle vendite con policy irrisolta: Il management ha previsto la Cina a circa il 20% delle vendite nette totali, in calo da oltre il 30% precedentemente. Ulteriori restrizioni alleate sugli strumenti DUV immersion rimuoverebbero ricavi ad alto margine che la domanda occidentale potrebbe non sostituire immediatamente.

- L'espansione della capacità è una scommessa su un ciclo che continua: Aggiungere il 30% di capacità EUV e immersion per il 2027 con un altro 30% sotto indagine per il 2028 impegna capitale anni prima del ricavo. Se la domanda si raffredda a metà costruzione, la leva operativa che ha guidato il beat di margine di questo trimestre si inverte.

Considerazioni Finali: Dovresti Investire in ASML nel 2026?

ASML dopo il rapporto del 15 luglio è la storia di un monopolio che ha appena detto al mercato che il ciclo è più grande di quanto pensasse. Un trimestre da €9,3 miliardi sopra le previsioni, un margine del 54,0% sopra le previsioni, un aumento annuale a €43 miliardi-€45 miliardi, un'espansione della capacità del 30%, e un portafoglio ordini 2027 quasi completo non sono in discussione. Quello che è in discussione è cosa dovrebbe pagare un investitore per un business il cui potere di guadagno è così dipendente da un'ondata di spesa in capitale che non controlla.

Il caso toro è che ASML è il casello sull'intera costruzione AI, esaurita fino al 2027, con potere di prezzo che il suo CFO ora sta discutendo apertamente e un riacquisto di €12 miliardi sottostante. Il caso orso, tenuto da una minoranza di Street mentre la maggior parte ha alzato i target, è che sopra 50 volte i guadagni futuri l'azione riflette già diversi anni di quella tesi, e che il primo segno di moderazione degli hyperscaler colpirebbe il portafoglio ordini prima che colpisca i ricavi. Gli investitori che credono che il ciclo dell'infrastruttura AI abbia ancora anni davanti potrebbero trovare ASML l'espressione di più alta qualità di quella visione. Trader più conservativi potrebbero aspettare che il Q3 converta le previsioni caricate posteriormente prima di aggiungere, usando il supporto $1.725 e il massimo $1.999,96 come i livelli che definiscono la fascia.

Promemoria Rischio: Il trading e l'investimento in azioni come ASML comporta un alto rischio di perdita di capitale. ASML è soggetta a rigorosi controlli all'esportazione, attrito geopolitico tra Stati Uniti e Cina, e una valutazione che amplifica qualsiasi delusione. Conduci ricerche indipendenti prima di allocare capitale.

Letture Correlate

- Prospettive Prezzo Azioni Nvidia (NVDA) per il 2026: Possono Blackwell e Vera Rubin Riportare NVDA a $300?

- Prospettive Azioni Palantir (PLTR) per il 2026: Può il Superciclo Enterprise Guidato dall'AI Portare PLTR a $235+?

- Prospettive Prezzo Azioni Oracle (ORCL) per il 2026: Può l'Infrastruttura Cloud AI Riportare ORCL ai Suoi Massimi?

- Prospettive Azioni Alphabet (GOOGL) 2026: Possono Gemini e Google Cloud AI Spingere GOOGL Oltre $420?

- Prospettive Azioni Broadcom (AVGO) per il 2026: Re dell'Infrastruttura AI o Vittima dei Margini?

- Previsione Prezzo IBM (IBM) 2026: Può IBM Recuperare dal Calo del 25% Dopo un Miss di Ricavi Q2?