Les marchés de capitaux mondiaux de la mi-2026 surveillent étroitement le secteur bancaire alors que les lignes entre les institutions financières traditionnelles en dur et les plateformes fintech agiles se dissolvent définitivement. SoFi Technologies, Inc. (NASDAQ: SOFI) sert de véhicule principal pour les investisseurs mondiaux visant à capturer ce changement séculaire massif vers la banque numérique sans succursales. En ancrant ses opérations principales dans une application de services financiers tout-en-un et une plateforme d'infrastructure native cloud en tant que service à croissance rapide, cette multinationale basée à San Francisco présente une allocation tactique unique pour le climat macroéconomique actuel.

Alors que les néobanques numériques font évoluer leurs bilans pour concurrencer directement les institutions financières traditionnelles de premier rang, les opérateurs de plateformes optimisent leurs piles technologiques pour capturer des marges nettes basées sur des frais plus élevés. Les analystes de Wall Street indiquent que les métriques de valorisation traditionnelles pour les banques de consommateurs à forte croissance subissent une réévaluation complète tout au long de la seconde moitié de 2026. Pour les traders internationaux surveillant les changements séculaires dans la banque de consommateurs et les rails de paiement transfrontaliers, suivre les métriques de performance de l'entreprise est devenu un impératif stratégique central. Vous découvrirez également comment trader les Futures SoFi Technologies, Inc. (NASDAQ: SOFI) sur BingX TradFi avec un collatéral USDT.

En savoir plus : Perspectives de l'action Alphabet (GOOGL) 2026 : Gemini et Google Cloud AI peuvent-ils faire passer GOOGL au-delà de 420 $ ?

Points clés : Top 5 des choses à savoir pour les investisseurs tech en 2026

- Le fossé de la charte bancaire nationale : Opérant avec une charte bancaire nationale américaine convoitée de l'OCC, l'entreprise détient des dépôts clients à faible coût pour financer ses prêts. Cet avantage structurel isole sa division de prêt des problèmes de liquidité des investisseurs extérieurs et améliore sa marge d'intérêt nette.

- Cadres blockchain réglementés pionniers : Suite aux changements réglementaires sous le GENIUS Act, l'entreprise est devenue la première banque nationale américaine à offrir un trading de cryptomonnaies natif dans l'application et à émettre son propre stablecoin, SoFiUSD, directement sur une blockchain publique.

- Le jeu d'infrastructure AWS fintech : Grâce à ses acquisitions stratégiques de Galileo et Technisys, l'entreprise ne fait pas que servir les consommateurs, elle alimente les plateformes rivales. Sa division infrastructure fournit des comptes, de la banque cloud et le traitement des paiements API à plus de 120 millions de comptes activés à travers les Amériques.

- Un mix de revenus diversifié et à frais élevés : Dépassant ses racines dans le refinancement de prêts étudiants, l'entreprise entrant dans la mi-2026 tire plus de 40% de ses revenus annualisés de services financiers basés sur les frais, hors intérêts. Cette catégorie comprend les références de plateformes de prêt, les partenariats d'assurance et les frais d'interchange.

- Monétisation profonde des membres : En vendant des comptes chèques à faible coût, des options d'investissement actives et des outils IA à sa base de près de 15 millions de membres, l'entreprise réduit ses coûts d'acquisition clients tout en générant une valeur à vie grâce à sa boucle de productivité des services financiers.

En savoir plus : Perspectives de l'action Strategy (MSTR) 2026 : MSTR peut-elle franchir les 700 $ avec la stratégie de trésorerie Bitcoin ?

Qu'est-ce que SoFi Technologies, Inc. (NASDAQ: SOFI) ?

Source : Google

SoFi Technologies, Inc. (abréviation de Social Finance) est une entreprise américaine de technologie financière et une banque de consommateurs sans succursales qui exploite la plus grande plateforme de prêt en ligne et de banque numérique aux États-Unis. Fondée en 2011 par Mike Cagney, Dan Macklin, James Finnigan et Ian Brady, quatre étudiants diplômés de la Stanford Graduate School of Business, l'entreprise a initialement perturbé le marché avec un modèle de refinancement de prêts étudiants financé par des pairs et des anciens élèves. Le 1er juin 2021, l'entreprise est entrée en bourse sur le Nasdaq sous le symbole SOFI via une fusion SPAC de haut profil soutenue par Chamath Palihapitiya, valorisant l'entreprise à environ 9 milliards de dollars lors de l'inscription.

Aujourd'hui, la plateforme se dresse comme une puissance financière entièrement réglementée opérant à travers trois segments distincts :

- Prêts : Cette division héritée comprend l'origination automatisée et la souscription pour les prêts personnels, les prêts hypothécaires et le refinancement de prêts étudiants, maintenant une part majoritaire du marché domestique de refinancement de crédit non garanti.

- Services financiers : Cette aile numérique face aux consommateurs héberge des comptes chèques et d'épargne, des cartes de crédit, des options d'assurance (SoFi Protect), des suites de budgétisation personnelle (SoFi Relay) et une application de courtage de détail interactive (SoFi Invest) proposant un trading d'actions sans commission et un accès aux options.

- Plateforme technologique : Cet écosystème d'infrastructure business-to-business utilise les API de paiement de Galileo et l'architecture bancaire centrale cloud de Technisys pour alimenter les applications fintech mondiales et les entreprises financières traditionnelles.

Avec son accord de droits de dénomination de haut profil de 20 ans et 30 millions de dollars annuels pour le SoFi Stadium à Los Angeles, l'entreprise a construit une équité de marque massive. En 2026, elle fonctionne comme un écosystème profondément intégré où les dépôts des consommateurs, les conseils financiers algorithmiques automatisés et les réseaux de compensation blockchain publique coexistent côte à côte.

En savoir plus : Prévisions Intel (INTC) 2026 : Percée de fonderie à 89 $ ou piège de valeur ?

Métriques clés de l'action SoFi Technologies (SOFI)

- Position sur l'échange principal : Nasdaq Global Select Market / Composant fintech de premier rang

- Date de création : Fondée en 2011 (Cotée publiquement via SPAC le 1er juin 2021)

- Effectif de l'entreprise : Environ 5 000 employés dans le monde

- Emplacement du siège social mondial : San Francisco, Californie, États-Unis

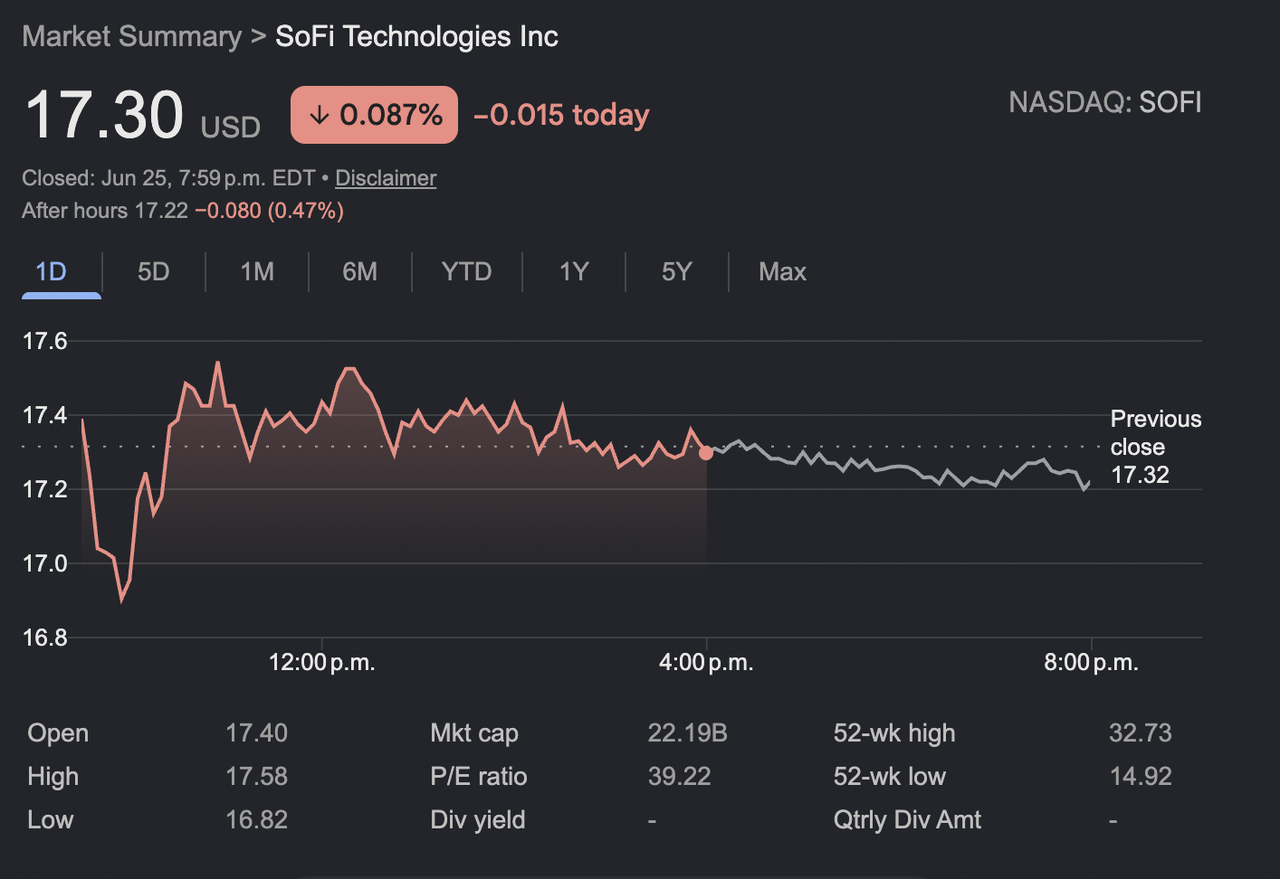

- Prix actuel du marché : À la clôture du marché du 25 juin 2026, l'action a terminé le trading à une valorisation de marché reflétant une capitalisation estimée de 22,19 milliards de dollars.

Tableau des métriques financières et opérationnelles clés de SOFI

Les données fondamentales suivant la croissance du bilan de l'entreprise mettent en évidence l'échelle de la plateforme à l'approche de la seconde moitié de l'exercice 2026 :

|

Catégorie de métrique financière et opérationnelle |

Statut de valeur déclarée 2026 |

|

Prix actuel de l'action |

17,30 $ USD |

|

Valorisation d'entreprise estimée (capitalisation boursière) |

Environ 22,19 milliards de dollars |

|

Fourchette de trading sur 52 semaines |

14,92 $ à 32,73 $ USD |

|

Base de clients active (membres totaux) |

Près de 15,0 millions de membres |

|

Comptes activés par la plateforme technologique |

Environ 128 millions de comptes |

|

Taux de revenus net annualisé |

Environ 3,61 milliards de dollars |

|

Bénéfice net consolidé annuel |

Environ 481,0 millions de dollars |

|

Total des actifs de soutien au bilan |

Environ 50,66 milliards de dollars |

|

Total des réserves de fonds propres |

Environ 10,49 milliards de dollars |

Comparaison d'investissement du secteur technologique 2026

Le tableau ci-dessous contraste les paramètres financiers, les attributs sous-jacents et les vents porteurs structurels définissant les canaux fintech de premier plan, bancaires traditionnels et d'infrastructure technologique dans le cycle de marché 2026.

|

Classe d'actif / Stratégie |

Secteur de focus implicite |

Moteur de revenus principal |

Vents porteurs de croissance principaux |

Risques structurels et obstacles |

|

Action SoFi Technologies |

Néobanque numérique intégrée et API financières |

Revenus d'intérêts nets et frais de plateforme B2B d'entreprise |

Déploiement mondial du règlement stablecoin SoFiUSD ; expansion des revenus de frais via Big Business Banking. |

Vulnérable aux changements de supervision réglementaire ; pressions concurrentielles sur les prix APY des dépôts. |

|

Banques traditionnelles de centre monétaire |

Banque commerciale et de détail multi-nationale |

Revenus d'écart traditionnels et banque d'investissement |

Réserves de capitaux institutionnels profondes ; opérations massives de gestion d'actifs d'entreprise héritées. |

Frais généraux de maintenance de succursales immobilières lourds ; intégration plus lente des systèmes de compensation on-chain. |

|

iShares Expanded Tech-Software ETF (IGV) |

Applications d'entreprise et logiciels de systèmes cloud |

Contrats de licence logicielle pure |

Déploiement rapide de logiciels d'entreprise ; revenus SaaS récurrents prévisibles. |

Forte dépendance aux prix du calcul ; aucune défense contre les chocs de compression des multiples d'actions. |

Développements d'entreprise récents et stratégie chez SoFi Technologies

Plutôt que de s'appuyer purement sur les écarts de taux d'intérêt des prêts personnels non garantis, la configuration de l'entreprise à la mi-2026 se concentre sur l'intégration blockchain institutionnelle et les dépôts d'entreprise de petites entreprises.

1. Rampes de règlement on-chain via Mastercard

Dans un partenariat marquant pour le secteur bancaire, l'entreprise et Mastercard ont mis en place un accord permettant au stablecoin SoFiUSD d'agir comme une option de règlement native à travers le réseau de paiement mondial de Mastercard. Cette intégration personnalisée permet aux utilisateurs d'entreprise internationaux de compenser les transferts d'argent transfrontaliers et les transferts d'argent B2B en secondes sans naviguer dans plusieurs chambres de compensation intermédiaires.

2. Déploiement des outils Big Business Banking

S'étendant au-delà des consommateurs de banque de détail, la plateforme a fait ses débuts avec sa suite de produits Big Business Banking. Cela permet aux petites et moyennes entreprises (PME) de gérer les positions fiat et cryptomonnaies en un seul endroit, de compenser les transactions d'entreprise sur les réseaux SoFi Pay et d'optimiser les soldes de trésorerie opérationnels en utilisant les moteurs IA propriétaires de la plateforme.

La thèse d'investissement dans SoFi pour 2026 : 5 piliers de valorisation de marché

Source : MarketBeat

1. Le fossé de financement des dépôts à faible coût

Avec des dépôts clients totaux dépassant les seuils multi-milliardaires, la banque autofinance ses originations de prêts à une fraction du coût rencontré par les rivaux fintech non bancaires. Cet avantage structurel crée un tampon de marge d'intérêt nette élevée qui protège l'entreprise pendant les cycles macroéconomiques changeants.

2. Monétisation transfrontalière via SoFi Pay

Active dans plus de 30 pays à travers l'Europe, l'Amérique latine et l'Asie, la couche de traitement SoFi Pay activée blockchain permet à l'entreprise de collecter des frais de transaction cohérents sur les mouvements d'argent mondiaux, l'isolant des chutes de consommateurs de crédit américains localisées.

3. Le moteur d'engagement IA Cash Coach

Le déploiement d'outils de consommateurs spécialisés comme Cash Coach et SoFi Coach automatise la budgétisation de détail. En analysant les habitudes de compte en temps réel pour minimiser les dépenses d'intérêts de carte de crédit et optimiser les rendements de dépôts, l'outil IA génère un engagement utilisateur actif sans frais généraux de conseiller humain supplémentaires.

4. Expansion des revenus d'infrastructure en marque blanche

Grâce à Galileo, l'entreprise fournit l'infrastructure sous-jacente pour que les banques et fintechs externes puissent mettre en marque blanche ses systèmes de paiement. Parce que ces configurations alternatives correspondent et se tradent au pair avec SoFiUSD, l'entreprise collecte des frais de service à marge élevée sur le volume transactionnel tiers.

5. Efficacités prouvées d'acquisition client

La synergie entre ses produits financiers permet à la plateforme de faire passer un utilisateur de compte chèques unique vers un client d'investissement, de carte de crédit ou d'hypothèque. Cette boucle de vente croisée systématique réduit les dépenses marketing et élargit les marges de profit à mesure que la plateforme s'étend.

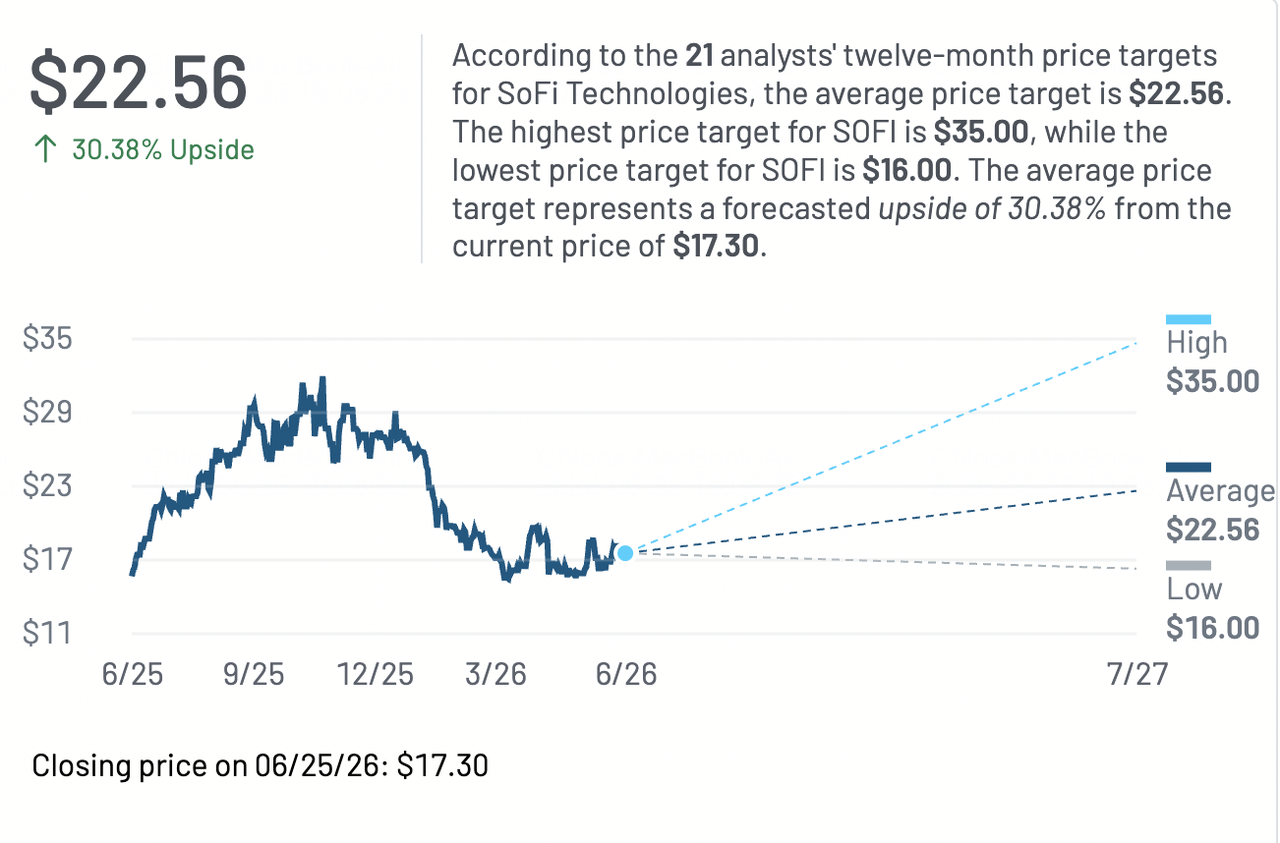

Prévisions de valorisation et de performance SoFi pour 2026 : Perspectives haussières vs baissières

Les bureaux de recherche institutionnels maintiennent un dialogue actif concernant la trajectoire de l'action, équilibrant son potentiel de marge guidé par la technologie contre les réglementations bancaires changeantes.

|

Institution / Bureau d'analyste |

Fourchette de valorisation cible 2026 |

Perspectives / Position du marché |

|

Division fintech Citi Research |

30,00 $ + |

Très haussier : Porté par l'adoption institutionnelle rapide du réseau stablecoin Mastercard et la forte croissance des dépôts d'entreprise. |

|

Mizuho Securities |

29,00 $ + |

Haussier : Soutenu par l'évolutivité du traitement de paiements internationaux de Galileo et l'expansion des marges de frais. |

|

Stephens |

25,00 $ + |

Haussier modéré : Attend un fort potentiel de croissance porté par l'architecture bancaire cloud et les segments d'infrastructure. |

|

UBS |

21,00 $ + |

Neutre / Performance de marché : Constructif sur les chiffres de croissance des membres, mais prudent sur les provisions pour pertes de crédit dans l'aile de prêts personnels. |

|

Deutsche Bank Equity Research |

18,00 $ + |

Neutre / Conserver : Attend une génération de revenus stable, mais note une pression potentielle de marge due aux rendements concurrentiels des dépôts de détail. |

|

Goldman Sachs |

17,00 $ + |

Conserver : Position prudente gardant les objectifs exactement aux lignes actuelles en raison du ralentissement potentiel des originations de prêts aux consommateurs. |

|

Morgan Stanley |

16,00 $ + |

Sous-pondéré : Préoccupé par les coûts de conformité pour les services bancaires on-chain et la tension macroéconomique sur les soldes de détail. |

Le cas haussier : L'expansion de produits à marge élevée alimente les revenus de frais

Les haussiers argumentent qu'alors que les entreprises adoptent les outils Big Business Banking de la plateforme et les rails stablecoin, les revenus basés sur les frais dépasseront les écarts d'intérêt nets traditionnels. Ce passage vers des revenus de logiciels et de plateformes à marge élevée justifierait une expansion de multiples de style technologique, élevant l'action bien au-dessus des fourchettes historiques.

Le cas baissier : Les coûts de conformité et les cycles de crédit ralentissent la croissance

Les baissiers notent qu'exploiter une banque de consommateurs à charte nationale aux côtés d'actifs blockchain publics apporte une surveillance réglementaire significative. Si les coûts de conformité augmentent ou si les défauts de prêts personnels non garantis augmentent, les marges de profit pourraient faire face à une pression à court terme, maintenant la valorisation liée aux multiples bancaires traditionnels.

Risques concurrentiels et pressions sectorielles pour les traders SOFI

Bien que l'entreprise bénéficie d'une forte croissance des membres et d'un mix de produits diversifié, son équipe de direction doit gérer soigneusement plusieurs vents contraires structurels :

- Règles réglementaires évolutives sur les cryptos et stablecoins : Exploiter le premier stablecoin émis par une banque nationale expose l'entreprise à un examen minutieux intense. Tout changement soudain dans les exigences de réserve fédérales pour les stablecoins ou les mandats de conformité aux actifs numériques pourrait impacter ses lignes de compensation de transactions.

- Concurrence intense des rendements de dépôts de détail : Pour conserver son fossé de financement de dépôts à faible coût, la banque doit offrir des pourcentages de rendement annuels (APY) compétitifs. Si les banques traditionnelles lancent des programmes incitatifs en espèces agressifs, le coût de rétention des dépôts de détail pourrait augmenter, comprimant les marges.

- Fluctuations macroéconomiques de la qualité du crédit : En tant que plus grand prêteur en ligne américain, le bilan de l'entreprise reste lié au cycle de crédit consommateur. Une augmentation inattendue des défauts de prêts personnels ou étudiants non garantis nécessiterait des réserves de capital plus importantes, impactant directement le bénéfice net trimestriel.

En savoir plus : Perspectives du prix de l'action Oracle (ORCL) pour 2026 : L'infrastructure cloud IA peut-elle ramener ORCL à ses sommets ?

Comment trader SoFi Technologies, Inc. (SOFI) sur BingX

Pour les participants du marché mondial cherchant à tirer parti de la volatilité entourant les bénéfices fintech et les déploiements de produits d'actifs numériques, trader des contrats dérivés offre une alternative hautement flexible et efficace en capital à la propriété d'actions physiques. Ce véhicule permet aux traders actifs de gérer le risque ou de cibler les mouvements de prix à court terme autour des jalons de plateforme majeurs, de la même manière que les investisseurs technologiques suivent les mises à jour à travers la finance traditionnelle (TradFi), les leaders des semi-conducteurs comme NVIDIA, ou les actifs numériques principaux comme Bitcoin.

- Allez dans la section BingX TradFi et sélectionnez Futures d'actions.

- Recherchez le contrat perpétuel SOFIUS/USDT.

- Vérifiez la session de trading avant de placer votre ordre. La liquidité est généralement plus faible pendant les sessions étendues, ce qui peut entraîner des écarts plus larges et une volatilité plus élevée.

- Sélectionnez votre Mode de marge (Isolé ou Croisé) et définissez votre effet de levier.

- Choisissez Ouvrir longue si vous attendez de l'élan, de fortes mises à jour d'architecture de puces, ou une récupération de l'inventaire du cycle analogique positif. Choisissez Ouvrir courte si vous anticipez des pressions de marge dues aux dépenses CapEx lourdes, des retards d'exécution d'usine, ou des retraits de valorisation.

- Définissez immédiatement les niveaux de Take-Profit (TP) et Stop-Loss (SL) pour gérer le risque contre les oscillations de prix de SPCE pilotées par les bénéfices, les actualités, ou les jalons de production de semi-conducteurs mondiaux.

En savoir plus : Perspectives Arm Holdings (ARM) 2026 : Licences IA et objectif de prix 200 $ +

Conclusion : Comment naviguer la frontière bancaire numérique sur BingX TradFi

Le secteur des services financiers en 2026 traverse une évolution majeure. Les entreprises positionnées pour une croissance durable sont celles qui fusionnent avec succès les licences bancaires traditionnelles avec l'infrastructure numérique moderne. La transition stratégique de cette plateforme d'un prêteur étudiant de niche vers une banque nationale entièrement agréée, complète avec des API de paiement B2B personnalisées et un cadre stablecoin blockchain public actif, démontre un plan de croissance à long terme clair.

Bien que les investisseurs doivent surveiller les cycles de crédit potentiels et les règles de conformité fintech changeantes, le pouvoir structurel de son modèle de financement de dépôts à faible coût et les flux de frais logiciels récurrents continuent de soutenir les perspectives de l'entreprise. Pour les traders de dérivés à court terme et les investisseurs technologiques à long terme alike, suivre l'écosystème fournit un moyen direct de participer à l'avenir de la finance consommateur alors que les modèles de compensation on-chain et les applications bancaires mobiles établissent une nouvelle norme mondiale.

Rappel des risques : Trader des actions technologiques et aérospatiales à forte croissance implique un risque de capital immense en raison des multiples de valorisation extrêmes, des calendriers de déploiement intensifs en capital, et de la gouvernance d'entreprise concentrée. Implémentez toujours une gestion des risques stricte, un dimensionnement de position approprié, et des protocoles de stop-loss automatisés.

Lectures connexes

- Prévisions Intel (INTC) 2026 : Percée de fonderie à 89 $ ou piège de valeur ?

- Perspectives du prix de l'action Oracle (ORCL) pour 2026 : L'infrastructure cloud IA peut-elle ramener ORCL à ses sommets ?

- Perspectives Palantir (PLTR) pour 2026 : Le supercycle d'entreprise piloté par l'IA peut-il porter PLTR à 235 $ + ?

- Perspectives de prix Reddit (RDDT) pour 2026 : La licence de données IA peut-elle ramener RDDT à 200 $ ?

- Perspectives du prix de l'action Nvidia (NVDA) pour 2026 : Blackwell et Vera Rubin peuvent-ils ramener NVDA à 300 $ ?