Ende Juni 2026 befindet sich Pfizer Inc. (NYSE: PFE) an einem kritischen Scheideweg und balanciert eine bodennahe Aktienbewertung und verlockende Dividende gegen steile strukturelle Gegenwind aus. Bei einem Handel nahe 23,67 $ hat die Aktie über 55% ihres Wertes seit ihrem Pandemie-Höchststand von 2021 verloren und präsentiert eine klassische Value-versus-Growth-Debatte für Makro-Trader.

Während langfristige Anleger den Schmerz eines mehrjährigen Bärenzyklus durch einbrechende COVID-19-Produktverkäufe gespürt haben, entwickelt sich die strukturelle Landschaft für die zweite Hälfte von 2026 rasch. Aktive Marktteilnehmer wägen derzeit einen hochresilienten Q1-Bericht, der Top-Line- und Bottom-Line-Beats lieferte, gegen größere Unternehmensverschiebungen ab, einschließlich eines bevorstehenden CFO-Wechsels und risikoreicherer klinischer Studien.

Das fundamentale Argument für eine Pfizer-Stabilisierung wird stark durch die aggressive Hinwendung des Unternehmens zu Premium-Onkologie-Behandlungen und einen großen Rechtsgewinn gestützt, der die Exklusivität für ein wichtiges Blockbuster-Medikament verlängerte. Jedoch bedeutet ein drohendes Patent-Kliff-Fenster zwischen 2026 und 2030, dass neuere Pipeline-Entwicklungen schnell skalieren müssen, um die langfristige Ertragsfähigkeit des Unternehmens zu verteidigen.

Dieser Leitfaden schlüsselt die Pfizer-Aktienprognose und Preisvorhersage für den Rest von 2026 auf, basierend auf Daten von RBC Capital, BMO Capital, Guggenheim, Wall Street-Konsens-Kurszielen und offizieller Unternehmensführung.

Sie erfahren auch, wie Sie Pfizer Inc. (PFE) Aktien-Futures handeln können auf BingX TradFi mit USDT-Sicherheiten.

Top 5 Dinge, die Pfizer (PFE) Trader 2026 wissen sollten

Da Pfizer eine intensive Phase der operativen Neuausrichtung durchläuft, sollten aktive Trader diese fünf marktbewegenden Katalysatoren im Auge behalten:

- Der Vyndamax-Patent-Vergleichsschild: In einem spielverändernden Sieg des geistigen Eigentums einigte sich Pfizer in Patentstreitigkeiten mit Generika-Herstellern über sein blockbusterhaftes Herzmedikament Vyndamax. Der Vergleich verlängert die Marktexklusivität bis Mitte 2031 und bewahrt Milliarden an hochprofitablem Cashflow über die stark gefürchtete Basislinie von 2028 hinaus.

- Die SigVie-002 Phase-3-Mischdaten: Am 22. Juni 2026 enthüllte Pfizer, dass seine Phase-3-Studie für Sigvotatug Vedotin, ein Antikörper-Medikament-Konjugat gegen nicht-kleinzelligen Lungenkrebs, seinen primären Endpunkt für das Gesamtüberleben in der breiten Population verfehlte. Jedoch haben starke positive Überlebenstrends in einer großen Einzelvorbehandlungs-Subgruppe die langfristigen kommerziellen Optimierungshoffnungen am Leben gehalten.

- CFO-Führungswechsel: CFO Dave Denton kündigte seinen Abgang zum 15. August 2026 an, um in den Konsumgütersektor zu wechseln. Cecile Guegan wurde als Interim-CFO eingesetzt, während eine globale Suche läuft. Pfizer bekräftigte aggressiv seine Ganzjahres-2026-Finanzführung neben der Ankündigung, um operative Stabilität zu projizieren.

- Die 351. aufeinanderfolgende Quartalsdividende: Zur Festigung seines Status als Elite-Einkommensspiel erklärte Pfizer seine Q3-2026-Bardividende von 0,43 $ pro Aktie, zahlbar am 1. September 2026. Dies hebt die nachfolgende Dividendenrendite auf außergewöhnliche 7,27% und etabliert eine mächtige Basis für Value-Käufer.

- Bekräftigte Ganzjahres-Führungsmitte: Das Management zielt weiterhin selbstbewusst auf Ganzjahres-2026-Umsätze von 59,5 bis 62,5 Milliarden $ und angepassten verwässerten EPS von 2,80 bis 3,00 $, was bestätigt, dass der Post-Pandemie-Tiefpunkt wahrscheinlich eingesperrt ist.

Was ist Pfizer Inc. (PFE)?

Pfizer Inc. (NYSE: PFE) ist ein führendes globales biopharmazeutisches Unternehmen, das sich mit der Entdeckung, Entwicklung, Herstellung und dem Vertrieb von verschreibungspflichtigen Medikamenten und innovativen Impfstoffen beschäftigt. Gegründet 1849, betreibt der in New York ansässige Riese eine massive internationale kommerzielle Infrastruktur und lehnt sich stark in hochbarriere therapeutische Bereiche wie Innere Medizin, Impfstoffe, Immunologie und spezialisierte seltene Krankheiten.

In modernen Finanzmärkten wird Pfizer als hochrentables Value-Restrukturierungsspiel angesehen. Unter der Leitung von CEO Dr. Albert Bourla setzt das Unternehmen seine historische Pandemie-Dividende aggressiv ein, um sein Portfolio umzugestalten. Nach der 43-Milliarden-$-Akquisition von Seagen hat Pfizer sein internes Profil transformiert, um sich auf die Onkologie zu konzentrieren und dabei Antikörper-Medikament-Konjugate (ADCs) der nächsten Generation zu nutzen, um alternde Legacy-Produkte zu ersetzen und einen nachhaltigen, langfristigen Wachstumsmotor zu schaffen.

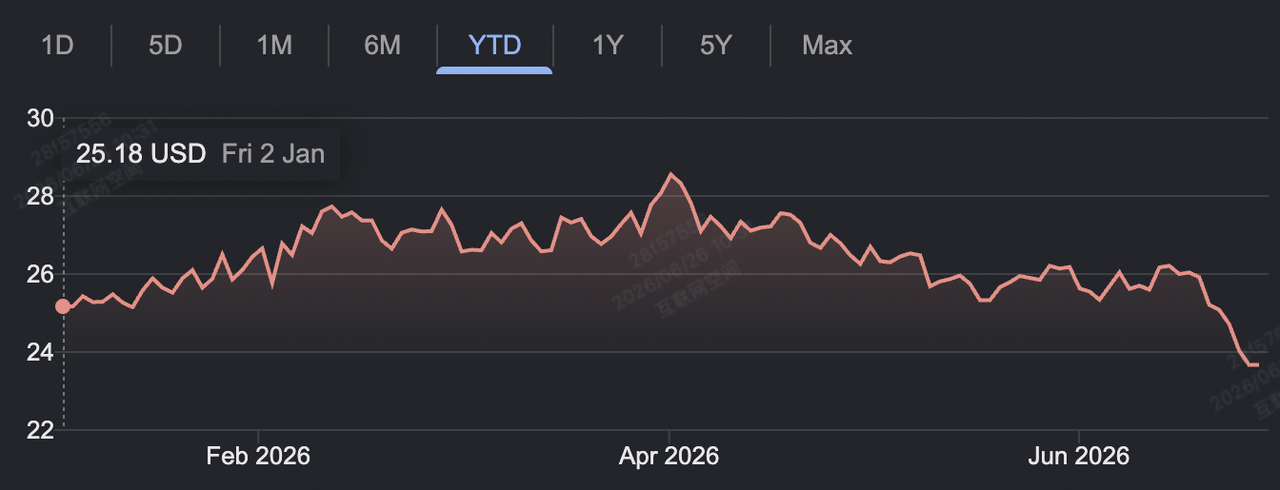

Pfizers Performance Anfang 2026: Pipeline-Gewinne vs. Umsatz-Klippen

Pfizer YTD-Aktienperformance Stand Juni 2026 | Quelle: Google Finance

Pfizer startete 2026 mit der Demonstration robuster operativer Widerstandsfähigkeit. Am 5. Mai 2026 gab das Unternehmen seine Q1-Finanzergebnisse bekannt und lieferte einen absoluten Top-Line-Umsatz von 14,45 Milliarden $, was die Wall Street-Konsenserwartung von 13,80 Milliarden $ übertraf. Der angepasste verwässerte EPS kam bei 0,75 $ herein und schlug die 0,72 $-Prognose, verankert durch einen brennenden 2,17-Milliarden-$-Quartalsdruck von seinem Premier-Blutverdünner Eliquis.

Trotz dieser operativen Ausführung begrenzen strukturelle Gegenwind weiterhin die Makromarktdynamik. Die Umsätze aus seinem COVID-19-Impfstoff-Franchise Comirnaty fielen um 59% im Jahresvergleich auf 232 Millionen $ für das Quartal und verdeutlichen eine dauerhafte strukturelle Verschiebung. Gleichzeitig verwaltet das Unternehmen einen bevorstehenden Cluster von Exklusivitätsverlust-Ereignissen (LOE) für Legacy-Blockbuster wie Ibrance und Xeljanz, was das Management auf einen direkten 1,5-Milliarden-$-Top-Line-Zug über 2026 schätzt.

Zur Verteidigung seiner Unternehmensmargen führt Pfizer eine massive Fertigungsoptimierungs- und Effizienzkampagne durch, die bis Ende 2026 7,2 Milliarden $ an strukturellen Nettoeinsparungen anstrebt. Diese intensive Kostendisziplin hat die Bruttomargen im mittleren 70er-Prozentbereich stabilisiert und ermöglicht es dem Unternehmen, zuverlässig freien Cashflow zu generieren und seine umfangreichen Pipeline-Investitionen zu unterstützen, während es seine hochrentablen Dividendenverpflichtungen vollständig bedient.

Pfizers 2026-Handelsstrategie: Navigation der PFE-Value-Akkumulationszone

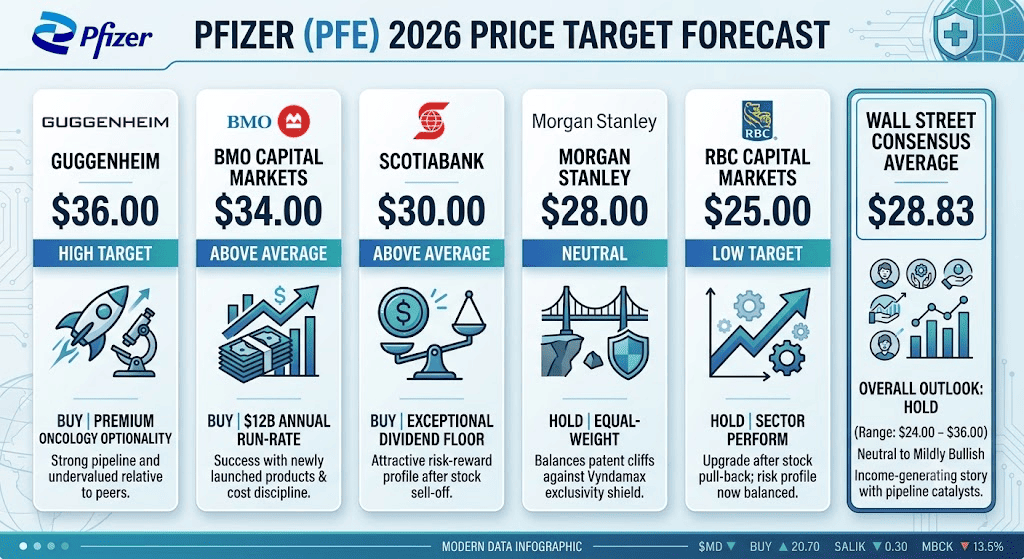

Preisvorhersagen für Pfizer-Aktien 2026 von Wall Street-Analysten

Der Handel mit einem Large-Cap-Pharma-Value-Asset während einer Kern-Portfolio-Transition erfordert das Aufgeben von Momentum-Jagd und die Fokussierung auf langfristige Akkumulationszonen, Bewertungsmultiples und technische Unterstützungen:

Die 23,00 $ – 24,00 $ Makro-Unterstützungsbasis

Technische Analysten heben die aktuelle 23,11 $ bis 24,00 $-Spanne als mehrjährige strukturelle Akkumulationszone hervor. Mit dem Relativen Stärke-Index (RSI), der bei 33,3 nahe überverkauftem Territorium schwebt, und der Aktie, die bei einem bodennahen Forward-P/E-Multiple von 9,0x handelt, erscheint das Abwärtsrisiko strukturell isoliert durch die 7,2%-Dividendenrendite des Unternehmens, wodurch Rückgänge in diese Spanne für Spot-Swing-Trader attraktiv werden.

Kapitalisierung volatiler Pipeline-Readout-Katalysatoren

Biopharma-Aktien werden stark von binären klinischen Datenfreigaben getrieben. Pfizers Optionsmarkt sah sein Put/Call-Verhältnis defensiv auf 1,02 schwingen nach dem jüngsten Lungenkrebs-Studien-Fehlschlag, was kurzfristige Open-Market-Hedging widerspiegelt. Trader können sich um bevorstehende spätstufige klinische Readouts positionieren, wie Mevrometostat bei Prostatakrebs Ende 2026, indem sie direktionale Breakouts auf dem Futures-Markt handeln oder bereichsgebundene Mean-Reversion-Strategien nutzen.

Verfolgung der Sektor-Bewertungs-Rabatt-Lücke

Pfizer handelt mit einem steilen historischen Rabatt im Vergleich zu seinen Large-Cap-Pharma-Peers. PFEs Unternehmenswert-zu-EBITDA (EV/EBITDA)-Multiple sitzt bei bescheidenen 8,1x und entspricht notleidenden Peers wie Bristol-Myers Squibb (8,1x), während er weit unter Asset-Expansionsgeschichten wie Eli Lilly (23,3x) und AstraZeneca (13,7x) handelt. Dieser Bewertungsrabatt bietet ein asymmetrisches Risiko-Rendite-Profil, falls Pfizers Onkologie- oder Stoffwechsel-Pipeline einen unerwarteten regulatorischen Gewinn verzeichnet.

Pfizer-Aktienprognose 2026: 36,00 $ institutioneller Höchststand vs. 24,00 $ strukturelle Basis

Die Bewertung von Pfizers Zieltrajektorien für den Rest von 2026 erfordert die Abwägung von Kosteneinsparungsinitiativen und Pipeline-Ergänzungen gegen schwere Post-Pandemie-Umsatzklippen.

Pfizers Bull-Case: Die 30,00 $ – 36,00 $ Onkologie-Expansion und Re-Rating-Rally

Das bullische Framework stützt sich auf die beschleunigte kommerzielle Skalierung kürzlich erworbener Onkologie-Assets. Unterstützt von Top-Tier-institutionellen Kurszielen, die auf 34,00 $ (BMO Capital, Jefferies) und ein absolutes Höchstziel von 36,00 $ (Guggenheim) hindeuten, geht dieses Szenario davon aus, dass das neu erweiterte Seagen-Portfolio sein hochtouriges operatives Umsatzwachstum von 20% im Jahresvergleich aufrecht erhält.

Während hochprofitable Krebsprodukte wie Padcev in breitere Behandlungsindikationen expandieren, greift Pfizers massive operative Hebelwirkung. Falls das Unternehmen sein 7,2-Milliarden-$-Effizienzprogramm mit positiven klinischen Updates aus seinem frühen oralen Adipositas-Programm paart, wird der Markt PFE aggressiv von seiner Value-Trap-Bewertung weg bewerten. Diese Multiple-Expansion könnte die Aktie leicht aus ihrem Akkumulationskanal drücken, um ihr 52-Wochen-Hoch von 28,74 $ zu testen und schließlich Höchstziele nördlich von 30,00 $ zu erreichen.

Der Base Case für PFE-Aktie: 26,00 $ – 29,00 $ Bereichsgebundene Konsolidierung

Der Base Case sieht eine stetige Konsolidierungsphase vor, in der die Wall Street systematisch Pfizers zugrunde liegendes Value-Profil gegen kurzfristige Top-Line-Stagnation abwägt. Unter diesem Framework werden die Ganzjahres-2026-Umsätze voraussichtlich nahe dem 61-Milliarden-$-Mittelpunkt der offiziellen Führung landen und flache jahresübergreifende operative Expansion widerspiegeln.

Da der breitere Markt nachhaltigen Umsatzersatz sehen möchte, bevor er ein Premium-Multiple zahlt, werden kurzfristige Preisupdates wahrscheinlich eng kontrolliert bleiben. Wall Streets Konsens-durchschnittliches Kursziel siedelt sich zwischen 28,00 $ und 29,50 $ an. Für Marktteilnehmer etabliert dies einen zuverlässigen, bereichsgebundenen Handelskanal zwischen 25,00 $ und 28,00 $, wo inkrementeller Pipeline-Fortschritt durch Legacy-Medikamentenpreisdrücke ausgeglichen wird.

Pfizers Bear-Case: Die 21,00 $ – 23,00 $ Patent-Kliff- und Pipeline-Verzögerungs-Falle

Der bärische Ausblick fokussiert sich auf beschleunigte Legacy-Asset-Erosion und Entwicklungszeitplan-Verschiebungen. Falls generische Nachahmer die Preismacht bei Kern-Legacy-Medikamenten schneller erodieren, als die Onkologie-Pipeline skalieren kann, werden Top-Line-Umsätze zur unteren Grenze der Führung bei 59,5 Milliarden $ driften.

Dieser Gegenwind würde verschärft, falls bevorstehende Onkologie- und Impfstoffstudien unerwartete regulatorische Verzögerungen treffen oder der permanente CFO-Auswahlprozess Ausführungsunsicherheit einführt. Unter diesem Szenario würden institutionelle Investoren eine größere Sicherheitsmarge verlangen, um die enge Dividendendeckung auszugleichen. Ein anhaltender Bruch unter die kritische 23,11 $-Unterstützungsbasislinie würde einen Open-Market-Liquidationstrend auslösen und die Aktie nach unten drücken, um historische Böden in den niedrigen 21,00 $ern zu testen.

Pfizer (PFE) Preisvorhersagen für 2026 von Wall Street-Analysten

|

Institution / Quelle |

2026 Kursziel (Niedrig/Durchschn./Hoch) |

Gesamtmarktausblick & Rating-Konsens |

|

Guggenheim |

36,00 $ |

Kaufen: Hebt Premium-Onkologie-Optionalität und tiefe strukturelle Unterbewertung relativ zu Large-Cap-Peers hervor. |

|

BMO Capital Markets |

34,00 $ |

Kaufen: Weist auf die 12 Mrd. $ annualisierte Laufrate neu eingeführter Produkte und starke Kostendisziplin hin. |

|

Scotiabank |

30,00 $ |

Kaufen: Betrachtet die zugrunde liegende Dividendenbasis als außergewöhnlich; stellt fest, dass Risiko-Rendite nach Ausverkauf stark positiv neigt. |

|

Morgan Stanley |

28,00 $ |

Halten / Gleichgewichtet: Neutrale Haltung; balanciert klare bevorstehende Patent-Klippen gegen den mehrjährigen Vyndamax-Exklusivitätsschild. |

|

RBC Capital Markets |

25,00 $ |

Halten / Sektorperformance: Aufgewertet von Underperform; stellt fest, dass der Aktien-Pullback das kurzfristige Risikoprofil ausgeglichen hat. |

|

Wall Street-Konsens-Durchschnitt |

28,83 $ (Spanne: 24,00 $ – 36,00 $) |

Halten: Kern-Konsens bleibt neutral-bis-mild-bullisch; Aktie wird weithin als einkommensgenerierende Katalysator-Geschichte kategorisiert. |

Wie man Pfizer (PFE) Aktien-Futures auf BingX TradFi handelt

PFE/USDT Perpetual Contract auf BingX TradFi

Da Pfizer in diese risikoreiche Periode langfristiger Asset-Transition und wichtiger technischer Preisfindung eintritt, können taktische Trader über das BingX-Ökosystem von seinen täglichen Preisschwankungen profitieren.

- Zugang zu BingX TradFi: Gehen Sie zum spezialisierten TradFi-Terminal auf dem Haupt-BingX-Exchange-Dashboard.

- Pfizer Inc. (PFE) auswählen: Nutzen Sie das Asset-Suchtool, um den PFE-USDT Perpetual Contract zu lokalisieren und auszuwählen.

- Ihre Marktposition etablieren: Wählen Sie Long öffnen, wenn Sie erwarten, dass der milliardenschwere Vyndamax-Vergleich und strukturelle Kosteneinsparungen die Aktie in Richtung ihres 34,00 $-Bull-Ziels heben werden. Wählen Sie Short öffnen, wenn Sie glauben, dass Patent-Kliff-Drücke und Führungswechsel den Preis zurück zur 23,00 $-Akkumulationsbasis ziehen werden.

- Hebelwirkung und Margin-Parameter konfigurieren: Wenden Sie Ihre bevorzugten Isolierten oder Cross-Margin-Parameter neben konservativer Hebelwirkung an, um die Kapitaleffizienz sicher zu optimieren.

- Risikominderungen implementieren: Nutzen Sie erweiterte BingX Take-Profit und Stop-Loss (TP/SL)-Tools, um kurzfristige Handelsgewinne zu sichern und Ihr Kapitalkonto vor unerwarteten klinischen Schlagzeilen-Gaps zu isolieren.

Top 5 Risiken, die vor dem Handel mit Pfizer-Aktien zu beachten sind

Während Pfizers gedrückte Bewertung eine hochliquide Umgebung für taktische Trader bietet, erfordert die Navigation des Assets eine klare Bewertung seiner zugrunde liegenden strukturellen Unternehmensrisiken:

- Unmittelbarer Exklusivitätsverlust (LOE)-Druck: Blockbuster-Behandlungen wie Eliquis und Ibrance stehen vor großen Patentschutz-Klippen zwischen 2026 und 2030, die einen erheblichen langfristigen Top-Line-Umsatzrückgang bedrohen.

- Hohes binäres klinisches Studienrisiko: Der Biopharma-Sektor ist intensiv Studienergebnissen ausgesetzt; unerwartete klinische Fehlschläge können sofort Milliarden an wahrgenommenem Pipeline-Wert auslöschen.

- Enge Dividenden-Auszahlungsdeckung: Mit projiziertem 2026 angepasstem EPS zwischen 2,80 $ und 3,00 $ verbraucht die annualisierte 1,72 $-Dividendenauszahlung einen massiven Teil der Erträge und lässt dünne Deckungsmargen, falls die Operationen unerwartet kontrahieren.

- Ausführungsrisiko in der Geschäftsleitung: Der Übergang weg von langjähriger Finanzleitung während einer aktiven globalen CFO-Suche führt strategisches Ausführungsrisiko für die Kosteneindämmungsinitiativen des Unternehmens ein.

- Post-COVID-Umsatz-Normalisierungs-Einbruch: Comirnaty- und Paxlovid-Verkäufe bleiben hochvolatil und an unvorhersagbare globale Infektionswellen gebunden, was eine anhaltende Prognosechallengefor Wall Street-Analysten darstellt.

Abschließende Gedanken: Ist Pfizer-Aktie ein Kauf in 2026?

Ende Juni 2026 operiert Pfizer als Elite-, einkommensgenerierendes Volatilitätsvehikel statt als aggressives, kurzfristiges Momentum-Play. Fundamental bestätigt das Managements Fähigkeit, seine Ganzjahresführung zu verteidigen und Cash über die Vyndamax-Patentverlängerung zu bewahren, dass der pharmazeutische Kern starken Cashflow generiert.

Jedoch erfordert der Handel einer Mega-Cap-Aktie, die eine langfristige Pipeline-Transition navigiert, präzise Ausführungsdisziplin. Für aktive kurzfristige Trader bietet Pfizer eine ideale Umgebung zum Erfassen vorhersagbarer Prozentschwankungen über BingX Futures-Kontrakte. Umgekehrt sollten Marktteilnehmer, die nach langfristiger Kapitalstabilität suchen, Einträge um wichtige Unterstützungsbaselines sorgfältig zeitlich abstimmen und sicherstellen, dass jede Exposition durch klare Risikogrenzen gestützt wird.

Risiko-Erinnerung: Der Handel hochregulierter, pipeline-abhängiger Healthcare-Aktien birgt hohes Kapitalrisiko aufgrund struktureller operativer Hebelwirkung, regulatorischer Verschiebungen und binärer klinischer Studiendatenfreigaben. Setzen Sie immer disziplinierte Risikoprotokolle, realistische Positionsgrößen und nicht verhandelbare Stop-Losses durch.

Verwandte Lektüre

- Corbus Pharmaceuticals Aktienkurs-Vorhersage 2026: 54 $ Street-High Onkologie-Anstieg oder binäre Adipositas

- AMC Aktienkurs-Vorhersage 2026: Fundamentale Trendwende oder massive Verwässerungsfalle?

- Ford Aktienkurs-Vorhersage 2026: 20 $ Rechenzentrum-Batterie-Boom oder Legacy-Rückruf-Falle?

- S&P 500 Prognose 2026: 7.600 Bull Run oder 6.000 energiegetriebener Crash?

- Nasdaq 100 (NAS100) Prognose 2026: 27.000 KI-Durchbruch oder 22.000 Stagflations-Falle?