International Business Machines (IBM) trat Mitte Juli 2026 nach einem der stärksten Abverkäufe in ihrer Geschichte ein. Am 14. Juli meldete das Unternehmen vorläufige Umsätze für das zweite Quartal von 17,2 Milliarden US-Dollar und einen operativen EPS von 2,93 US-Dollar, beides unter den Erwartungen. IBM-Aktien fielen etwa 25% in einer Sitzung, ihr schlechtester Tag seit 1968, und fielen auf 211 US-Dollar, nur sechs Wochen nach dem Erreichen eines Allzeithochs von 332,46 US-Dollar.

Die Ergebnisse deuteten auf Ausführungs- und Zeitprobleme hin, nicht auf einen breiten Nachfragekollaps. Software wuchs immer noch um 5%, Consulting blieb stabil, und die operative Vorsteuermarge expandierte. Der Großteil der Schwäche kam von Infrastructure, wo die Umsätze um 7% fielen, da der z17-Mainframe-Zyklus einem schwierigen Vergleich gegenüberstand und mehrere große Geschäfte nicht planmäßig abgeschlossen werden konnten.

Die IBM-Aktienprognose für 2026 konzentriert sich nun auf zwei konkurrierende Ansichten:

- Das Erholungsszenario: Bullen erwarten, dass verzögerte Geschäfte, Nachfrage nach Unternehmens-KI und Hybrid-Cloud-Wachstum eine Erholung unterstützen, mit Analystenzielen von bis zu 375 US-Dollar.

- Das strukturelle Risikoszenario: Bären sehen, dass sich Unternehmensbudgets in Richtung KI-Hardware verlagern und weg von traditionellen Beratungs- und Software-Dienstleistungen.

Dieser Leitfaden schlüsselt die IBM-Aktienprognose, Preisszenarien für 2026, Hauptrisiken und wie man IBM-Aktienfutures handelt auf BingX TradFi mit USDT-Sicherheiten auf.

Top 5 Dinge, die IBM-Investoren im Juli 2026 wissen sollten

- Q2-Umsatz von 17,2 Milliarden US-Dollar wuchs nur um 1%: Die Zahl lag etwa 660 Millionen US-Dollar unter dem LSEG-Konsens von 17,86 Milliarden US-Dollar, mit einem GAAP verwässerten EPS von 2,27 US-Dollar, was einem Rückgang von 2% entspricht, und einem operativen EPS von 2,93 US-Dollar gegenüber etwa 3,01 US-Dollar erwartet.

- Die Aktie fiel 25% in einer Sitzung, der schlechteste seit 1968: Der Rückgang am 14. Juli löschte etwa 67 Milliarden US-Dollar an Marktkapitalisierung aus und führte IBM von einem Allzeithoch von 332,46 US-Dollar am 2. Juni auf nahe dem 52-Wochen-Tief von 212,34 US-Dollar innerhalb von sechs Wochen.

- Infrastructure fiel um 7%, da Kunden stattdessen Speicher kauften: Das Management verwies auf eine Neupriorisierung der Kapitalinvestitionen Ende Juni in Richtung versorgungsknapper Server, Speicher und Arbeitsspeicher, was IBM Z und den zugehörigen Transaction Processing Software-Stack traf.

- Analysten teilten sich, anstatt zu kapitulieren: HSBC senkte auf Reduce mit einem 191-US-Dollar-Ziel, während Oppenheimer auf Perform herabstufte, doch Morgan Stanley hob auf 293 US-Dollar an und BofA behielt ein Buy bei gekürzten 280 US-Dollar, wodurch ein Konsens nahe 299 US-Dollar gegen ein Street-Hoch von 375 US-Dollar von Citigroup blieb.

- Die Quantum- und Lightwell-Verpflichtungen wurden bekräftigt: IBM bestätigte mehr als 10 Milliarden US-Dollar an Quanteninvestitionen über fünf Jahre, eine Absichtserklärung für die Anderon-Quantum-Wafer-Gießerei, die von 1 Milliarde US-Dollar in CHIPS-Anreizen plus 1 Milliarde US-Dollar IBM-Bargeld unterstützt wird, und die allgemeine Verfügbarkeit von Lightwell am 8. Juli, einer 5-Milliarden-US-Dollar-Open-Source-Sicherheitsinitiative.

Was ist International Business Machines (IBM)?

International Business Machines Corporation, gegründet 1911, ist ein globaler Anbieter von Hybrid-Cloud-, künstlicher Intelligenz- und Beratungsexpertise. Es ist in mehr als 175 Ländern mit etwa 287.000 Mitarbeitern tätig und zählt 95% der Fortune-500-Unternehmen zu seinen Kunden. Nach der Kyndryl-Abspaltung 2021 positionierte sich IBM weg von veralteter verwalteter Infrastruktur hin zu einem margenreicheren Software- und Dienstleistungsmix.

Das Unternehmen berichtet über vier Segmente: Software, Consulting, Infrastructure und Financing. Software ist der Gewinnmotor, trägt etwa 45% des Umsatzes bei und, nach J.P. Morgan-Schätzungen, nahe zwei Drittel des Gewinns, verankert durch Red Hat OpenShift mit einer jährlich wiederkehrenden Umsatzrate von 2 Milliarden US-Dollar und Software-ARR von etwa 25 Milliarden US-Dollar, die um 10% wächst. Consulting liefert KI-Implementierung und Modernisierungsarbeit. Infrastructure beherbergt das IBM Z-Mainframe-Franchise, dessen z17-Programm bei fast 130% Programm-zu-Programm gegen z16, IBMs vorherigem Rekord, bleibt. Unter CEO Arvind Krishna hat die jüngste Kapitalallokation Daten und Automatisierung bevorzugt, wobei HashiCorp im Februar 2025 und Confluent im März 2026 für etwa 11,6 Milliarden US-Dollar abgeschlossen wurden.

IBM (IBM) Q2 2026 Ergebnisse: Was verursachte den Umsatzverlust und 25% Aktienrückgang?

- Der z17-Zyklus schuf einen schwierigen Vergleich. Infrastructure-Umsatz fiel um 7%, da IBM Z seine Einführungsphase überschritt und damit eine schwierigere Jahr-zu-Jahr-Basis schuf.

- Kunden lenkten Ausgaben Ende des Quartals zu knapper Hardware um. Steigende Arbeitsspeicherpreise und eingeschränkte Server- und Speicherversorgung führten dazu, dass einige Kunden Hardware-Käufe priorisierten und Software-Verlängerungen und Beratungsprojekte verzögerten.

- Mehrere große Verträge verpassten die Quartalsendenfrist. Das Management sagte, große Geschäfte blieben in der Pipeline, schlossen aber nicht wie erwartet ab, was die Größe des Umsatzverlusts erhöhte.

- Transaction Processing schwächte sich neben IBM Z ab. Die Infrastructure-Verlangsamung betraf auch damit verbundene Software-Umsätze und zeigte, wie IBMs Mainframe-Hardware- und Software-Geschäfte eng verbunden bleiben.

- Margen hielten sich trotz schwächerer Umsätze. Die operative Vorsteuermarge expandierte um 30 Basispunkte auf 19,2%, und der operative EPS stieg immer noch um 5%, was darauf hindeutet, dass Ausführung und Geschäftstiming mehr Schaden verursachten als steigende Kosten.

IBM Corporation Q2 2026 Finanz- und Konsensprofil: Umsatz, EPS und Margen

IBMs vorläufiger Q2-Druck zeigte ein Unternehmen, das seine Profitabilität beibehielt, während es seine Wachstumsgeschichte verlor. Der Umsatz stieg um 1% gegen Erwartungen für ein mittleres einstelliges Ergebnis, und die Lücke zwischen der Q1-Trajektorie und dem Q2-Ergebnis ist das, was die Neubewertung auslöste, nicht der absolute Verlust. Endergebnisse und ganzjährige Prognose werden auf dem Konferenzgespräch am 22. Juli erwartet.

|

Finanzielle Kennzahl |

Konsensschätzung |

Gemeldet / Vorläufig |

Überraschung |

|

Q2 2026 Umsatz |

~17,86 Milliarden US-Dollar |

17,2 Milliarden US-Dollar |

Verfehlt um ~660 Millionen US-Dollar; wuchs nur um 1% |

|

Q2 2026 Operativer EPS |

~3,01 US-Dollar |

2,93 US-Dollar |

Verfehlt; immer noch um 5% Jahr für Jahr gestiegen |

|

Q2 2026 GAAP EPS |

— |

2,27 US-Dollar |

Rückgang um 2% Jahr für Jahr |

|

Q2 2026 Software-Umsatz |

— |

Um 5% gestiegen |

Unter Plan; Red Hat beschleunigte auf 11% |

|

Q2 2026 Consulting-Umsatz |

— |

Unverändert |

Um 1% bei konstanter Währung gestiegen |

|

Q2 2026 Infrastructure-Umsatz |

— |

Rückgang um 7% |

Schlechter als der prognostizierte niedrig einstellige Rückgang |

|

Q2 2026 Operative Vorsteuermarge |

— |

19,20% |

Um 30 Basispunkte Jahr für Jahr gestiegen |

|

H1 2026 Freier Cashflow |

— |

4,8 Milliarden US-Dollar |

Aus 7,8 Milliarden US-Dollar operativem Cashflow |

|

FY2026 Freier Cashflow Prognose |

— |

Um ~1 Milliarde US-Dollar Jahr für Jahr gestiegen |

Frühere Prognose; wird am 22. Juli aktualisiert |

Zum Kontext, Q1 2026 war das Spiegelbild. Umsatz von 15,9 Milliarden US-Dollar wuchs um etwa 9% und übertraf den Konsens, Software stieg um 11% auf 7,1 Milliarden US-Dollar, Infrastructure stieg um 15% aufgrund der IBM Z-Stärke, und operativer EPS von 1,91 US-Dollar übertraf um etwa 5%. IBM hatte EPS in vier aufeinanderfolgenden Quartalen übertroffen vor der Warnung. Schulden beliefen sich auf 66,4 Milliarden US-Dollar am 31. März, um 5,1 Milliarden US-Dollar im Quartal gestiegen zur Finanzierung von Confluent, und die Dividende bringt etwa 2,3% Rendite, unterstützt von einem 31. aufeinanderfolgenden Jahr der Erhöhungen.

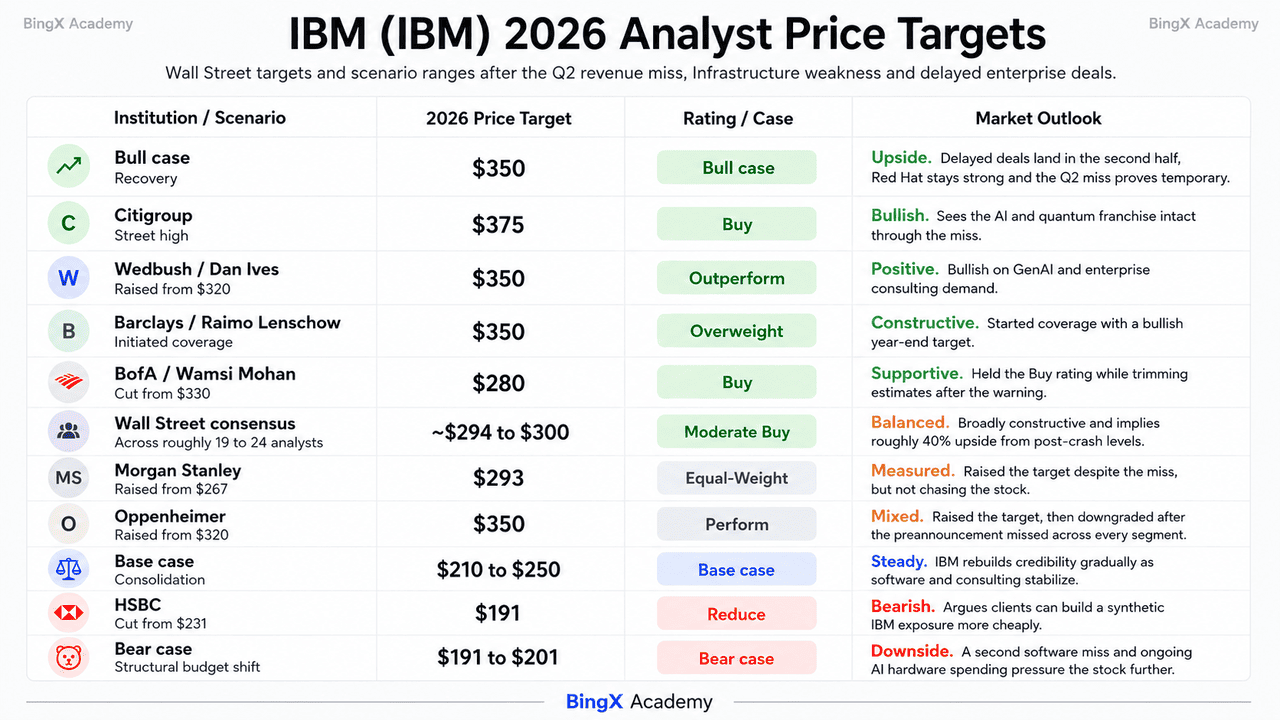

IBM (IBM) 2026 Investmentausblick: 350 US-Dollar Bull Case vs. 191 US-Dollar Bear Case

Der Rest von 2026 für IBM ist ein Referendum über eine Frage: ob Hyperscaler-KI-Investitionen temporär das Unternehmens-Software-Budget verdrängen oder es dauerhaft übernehmen.

Das Bull Case: IBM erholt sich in Richtung 350 US-Dollar

Das Bull Case beruht auf der Zusammensetzung des Verlusts. Die operative Marge expandierte, der operative EPS wuchs immer noch um 5%, Red Hat beschleunigte auf 11%, und Distributed Infrastructure verzeichnete ihr bestes Quartal jemals. Red Hat, IBMs am schnellsten wachsende Einheit, wurde nicht als Schwächequelle identifiziert. Wenn große Geschäfte verzögert und nicht verloren wurden, könnten sie in der zweiten Jahreshälfte abgeschlossen werden, was Q2 zu einem temporären Tiefpunkt macht.

Dieses Szenario erfordert, dass sich Arbeitsspeicher- und Serverversorgungsdruck lockert, damit Unternehmensbudgets zurück zu watsonx, Red Hat und Consulting rotieren können. Wedbush, Barclays und Oppenheimer haben alle auf Ziele nahe 350 US-Dollar hingewiesen. IBMs bekräftigte 10-Milliarden-US-Dollar-Quantum-Verpflichtung, der Anderon-Gießereiplan und ihr 2029-fehlertolerantes Computing-Ziel fügen langfristiges Aufwärtspotenzial hinzu. Mit einem Konsens nahe 299 US-Dollar impliziert der Preis nach dem Abverkauf immer noch etwa 40% Aufwärtspotenzial.

Das Base Case: IBM konsolidiert zwischen 210 und 250 US-Dollar

Im Base Case vermeidet IBM einen weiteren großen Zusammenbruch, erholt sich aber allmählich. Der Anruf am 22. Juli bestätigt die vorläufigen Zahlen, die ganzjährige Wachstumsprognose bei konstanter Währung wird gekürzt, und der freie Cashflow endet leicht unter dem früheren Pfad. Die Aktie verbringt die zweite Jahreshälfte damit, das Vertrauen ein Quartal nach dem anderen wieder aufzubauen.

Die Dividende und der Cashflow bieten Unterstützung, während die Bewertung komprimiert bleibt. IBMs etwa 2,3% Rendite, 31-jährige Dividendenwachstumsserie und 4,8 Milliarden US-Dollar freier Cashflow der ersten Jahreshälfte helfen dabei, einen Boden zu etablieren. Stabiles mittleres bis hohes einstelliges Software-Wachstum und stärkere GenAI-Beratungskonversion würden eine Spanne zwischen dem 212,34-US-Dollar-Tief und der 245- bis 255-US-Dollar-Widerstandszone unterstützen.

Das Bear Case: IBM in Richtung 191 US-Dollar bei struktureller Budgetverschiebung

Das Bear Case hängt davon ab, dass Unternehmensbudgets weiterhin in Richtung KI-Hardware und weg von IBMs margenreicheren Software- und Beratungsgeschäften wandern. HSBC senkte IBM auf Reduce mit einem 191-US-Dollar-Ziel, während Oppenheimer die Aktie nach der Vorankündigung herabstufte, die alle Segmente verfehlte.

Ein zweites Quartal der Software-Verlangsamung wäre das Hauptwarnzeichen. Software generierte etwa 45% des 2025-Umsatzes und nahe zwei Drittel des Gewinns, sodass schwächeres organisches Wachstum die Erträge schnell unter Druck setzen würde. Confluent könnte auch einen großen Anteil des gemeldeten 5% Software-Wachstums ausmachen, was auf schwächere zugrunde liegende Dynamik hindeutet. Kombiniert mit 66,4 Milliarden US-Dollar Schulden und einem reifenden Mainframe-Zyklus könnte das IBM in Richtung 201 US-Dollar und dann HSBCs 191-US-Dollar-Ziel drücken.

IBM-Aktienpreisprognosen für 2026 von Wall Street-Analysten

Die Wall Street bewegte sich nach der Warnung nicht einheitlich, und diese Divergenz ist das klarste verfügbare Signal, dass die Street dies als ein verzerrtes Quartal und nicht als strukturellen Bruch liest. Bewertungen laufen etwa 15 Buy-äquivalent, 7 Hold und 1 Sell über etwa 19 bis 24 Analysten.

|

Institution |

2026 Kursziel |

Bewertung |

Marktausblick |

|

Citigroup |

375 US-Dollar |

Buy |

Street-Hoch. Sieht das KI- und Quantum-Franchise durch den Verlust intakt. |

|

Oppenheimer |

350 US-Dollar |

Perform |

Hob das Ziel von 320 US-Dollar am 14. Juli an, stufte dann die Bewertung herab, nachdem die Vorankündigung alle Segmente verfehlte. |

|

Wedbush / Dan Ives |

350 US-Dollar |

Outperform |

Bullisch. Hob von 320 US-Dollar vor der Warnung auf GenAI und Unternehmensberatung an. |

|

Barclays / Raimo Lenschow |

350 US-Dollar |

Overweight |

Bullisch. Begann Abdeckung mit einem Jahresendziel. |

|

Wall Street Konsens |

~294 bis 300 US-Dollar |

Moderate Buy |

Breit konstruktiv. Impliziert etwa 40% Aufwärtspotenzial von Post-Crash-Levels. |

|

Morgan Stanley |

293 US-Dollar |

Equal-Weight |

Abgewogen. Hob von 267 US-Dollar trotz des Verlusts an. |

|

BofA / Wamsi Mohan |

280 US-Dollar |

Buy |

Konstruktiv. Senkte von 330 US-Dollar nach der Vorankündigung, behielt aber die Bewertung. |

|

HSBC |

191 US-Dollar |

Reduce |

Bärisch. Senkte von 231 US-Dollar mit der Begründung, Kunden könnten ein synthetisches IBM günstiger bauen. |

|

Bear-Szenario |

191 bis 201 US-Dollar |

N/A |

Vorsichtig. Nimmt einen zweiten Software-Verlust und eine anhaltende Budgetverschiebung zu KI-Hardware an. |

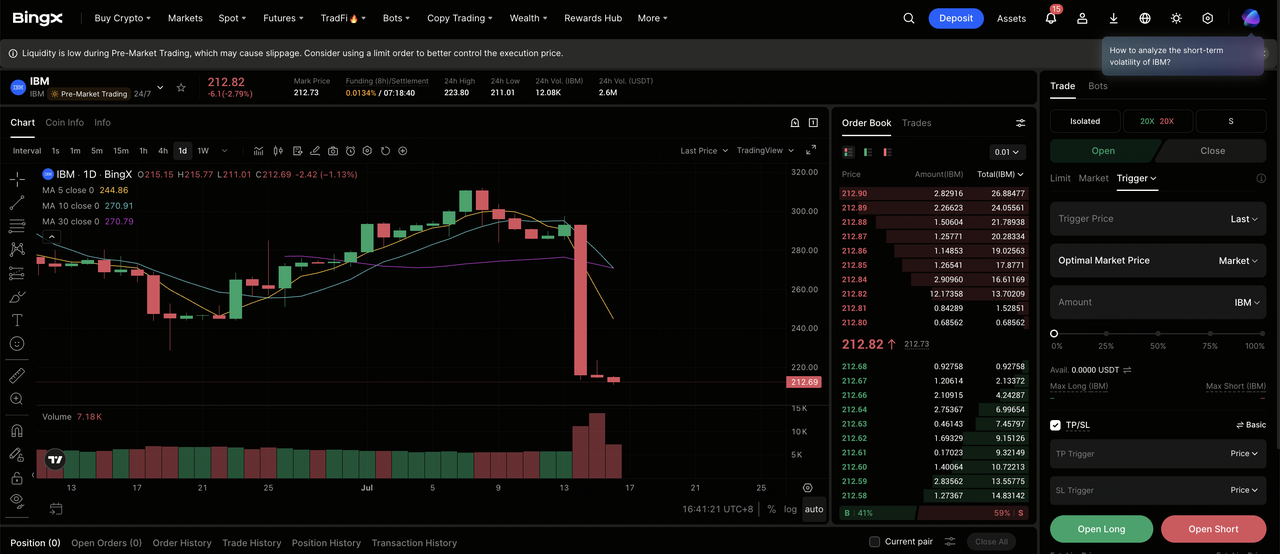

Wie man IBM Stammaktien (IBM) auf BingX handelt

Navigieren Sie durch die Volatilität von IBMs Ertragszyklus mit BingX TradFi und BingX AI-Tools. Mit den vollständigen Q2-Ergebnissen und der aktualisierten Prognose am 22. Juli können KI-gestützte Vorhersageanalysen Ihnen helfen, Marktstimmungsverschiebungen und Preisaktion rund um die Veröffentlichung besser zu antizipieren.

Long oder Short IBM-Aktienfutures auf BingX TradFi

Schritt 1: Greifen Sie auf BingX TradFi zu. Registrieren Sie sich und navigieren Sie zum spezialisierten TradFi-Bereich auf dem Haupt-BingX-Exchange-Dashboard.

Schritt 2: Wählen Sie International Business Machines (IBM). Suchen Sie und wählen Sie den IBM-USDT Perpetual Futures-Kontrakt.

Schritt 3: Wählen Sie Ihre Richtung. Wählen Sie Long öffnen, wenn Sie erwarten, dass die verrutschten Geschäfte in der zweiten Jahreshälfte abgeschlossen werden, das Software-Wachstum wieder auf das Q1-Tempo beschleunigt und die Quantum-Roadmap die Aktie in Richtung Konsens neu bewertet. Wählen Sie Short öffnen, wenn Sie erwarten, dass Unternehmensbudgets weiterhin zu KI-Hardware rotieren, einen zweiten aufeinanderfolgenden Software-Verlust oder eine Kürzung der ganzjährigen Prognose am 22. Juli.

Schritt 4: Wählen Sie Hebelwirkung und Margin-Modus. Wählen Sie Isoliert oder Cross-Margin basierend auf Ihrer Risikotoleranz. Da IBM 25% in einer einzigen Sitzung trotz eines Beta nahe 0,7 bewegte, sind konservative Hebelwirkung und klare Positionsgrößen wichtig.

Schritt 5: Führen Sie strenge Risikoprotokolle aus. Setzen Sie Take-Profit und Stop-Loss (TP/SL)-Levels vor oder unmittelbar nach dem Eingehen des Trades. IBM kann schnell auf Quartalsergebnisse, Arbeitsspeicher- und Server-Preisschlagzeilen, Hyperscaler-Kapitalinvestitionskommentare, Quantum-Roadmap-Meilensteine und Analystenbewertungsänderungen reagieren.

Top 5 Risiken für IBM-Investoren in 2026

Um die zweite Jahreshälfte 2026 zu navigieren, müssen Investoren IBMs intaktes Margenprofil und Quantum-Optionalität gegen diese fünf strukturellen und makroökonomischen Gegenwind abwägen.

- Hyperscaler-KI-Investitionen verdrängen Unternehmens-Software-Budget: Die gleiche Dynamik, die IBM traf, drückte auch Oracle um etwa 33% und Accenture um etwa 49% year to date. Wenn die Rotation anhält anstatt sich zu normalisieren, sind IBMs margenreichste Umsätze die am meisten exponierte Linie.

- Software trägt den Gewinn und verlangsamte sich auf 5%: Software lieferte etwa 45% des 2025-Umsatzes und nahe zwei Drittel des Gewinns bei einer 82,8% Q1-Bruttomarge. Mit Confluent geschätzt etwa 340 Millionen US-Dollar des Quartals beizutragen, sieht das organische Wachstum unter den gemeldeten 5% dünn aus.

- Die Prognose vom 22. Juli ist ein ungelöster Binär: IBM hat seine ganzjährige Prognose für mehr als 5% Wachstum bei konstanter Währung oder die etwa 1-Milliarde-US-Dollar-Verbesserung des freien Cashflows noch nicht aktualisiert. Vorhersagemärkte preisen eine hohe Wahrscheinlichkeit eines weiteren Verlusts im nächsten Quartal.

- Die 66,4-Milliarden-US-Dollar-Schuldenlast steht gegen schwere Quantum-Ausgaben: Schulden stiegen um 5,1 Milliarden US-Dollar in Q1 zur Finanzierung von Confluent, und das Unternehmen hat mehr als 10 Milliarden US-Dollar für Quantum über fünf Jahre plus 1 Milliarde US-Dollar Bargeld für die Anderon-Gießerei verpflichtet, alles auf dem Höhepunkt des Zinszyklus.

- Der Mainframe-Zyklus ist in seine späte Phase eingetreten: Infrastructure ging um 7% zurück, da z17 seine Einführung überlappte, und das Management hatte bereits ganzjährige Rückgänge prognostiziert. Jede weitere Schwäche in IBM Z zieht die angehängte Transaction Processing Software mit sich.

Abschließende Gedanken: Sollten Sie 2026 in IBM investieren?

IBM nach der Warnung vom 14. Juli ist eine Geschichte eines intakten Franchise mit einem gebrochenen Quartal und einer ungelösten Frage darüber, um wessen Budget es konkurriert. Rekordmargenexpansion, 11% Red Hat-Wachstum, ein bestes Distributed Infrastructure-Quartal aller Zeiten und eine bekräftigte 10-Milliarden-US-Dollar-Quantum-Verpflichtung stehen nicht zur Diskussion. Was zur Diskussion steht, ist, ob die Unternehmens-Software-Brieftasche, die zwei Drittel von IBMs Gewinn finanziert, von KI-Hardware geliehen oder davon genommen wird.

Das Bull Case ist, dass verrutschte Geschäfte abgeschlossen werden, die Arbeitsspeicher-Engpässe sich normalisieren und eine Aktie, die nahe dem 23-fachen der Forward-Earnings gegen einen etwa 299-US-Dollar-Konsens handelt, neu bewertet wird, da die zweite Jahreshälfte beweist, dass Q2 Timing war. Das Bear Case, artikuliert von HSBC, während der Großteil der Street ihre Ziele hielt, ist, dass Kunden jetzt IBMs Wert aus günstigeren Teilen zusammenstellen können und dass die Budgetverschiebung dauerhaft ist. Investoren, die glauben, dass Unternehmens-KI-Ausgaben schließlich zurück durch watsonx, Red Hat und Consulting rotieren, könnten den Post-Crash-Preis als den besten Einstieg seit Jahren finden. Konservativere Trader könnten auf die vollständigen Ergebnisse vom 22. Juli und die aktualisierte Prognose warten, bevor sie eine langfristige Position eingehen, wobei sie den 212- bis 213-US-Dollar-Bereich als die Linie verwenden, die definiert, ob das Reset vorbei ist.

Risikoerinnerung: Der Handel und die Investition in Aktien wie IBM beinhaltet ein hohes Risiko des Kapitalverlusts. Wie der 14. Juli demonstrierte, kann sogar eine Low-Beta-Mega-Cap ein Viertel ihres Werts in einer einzigen Sitzung bei einer Prognoseüberraschung verlieren. Führen Sie unabhängige Forschung durch, bevor Sie Kapital zuteilen.

Verwandte Lektüre

- Nvidia (NVDA) Aktienpreis-Ausblick für 2026: Können Blackwell und Vera Rubin NVDA zurück auf 300 US-Dollar bringen?

- Palantir (PLTR) Aktien-Ausblick für 2026: Kann der KI-getriebene Enterprise-Superzyklus PLTR auf 235+ US-Dollar bringen?

- Oracle (ORCL) Aktienpreis-Ausblick für 2026: Kann KI-Cloud-Infrastruktur ORCL zurück zu seinen Höchstständen bringen?

- Alphabet (GOOGL) Aktien-Ausblick 2026: Können Gemini und Google Cloud AI GOOGL über 420 US-Dollar treiben?

- Goldman Sachs (GS) Preisprognose 2026: Rekordquartal-Momentum oder Bewertungsdecke bei 1.140 US-Dollar?

- Micron Aktienpreisprognose 2026: 1.500 US-Dollar KI-Superzyklus oder Peak-Margin-Zyklische Falle?