Im Juli 2026 handelt The Goldman Sachs Group (GS) am Schnittpunkt von Rekord-Fundamentaldaten und einer gestreckten Bewertung. Am 14. Juli veröffentlichte das Unternehmen das stärkste Quartal seiner Geschichte: Nettoumsätze von 20,34 Milliarden US-Dollar und verwässerter EPS von 20,98 US-Dollar, was einen Konsens von etwa 14,46 US-Dollar um etwa 45% übertraf. Die Aktie sprang bei der Veröffentlichung um mehr als 8% und handelt nun bei etwa 1.140 US-Dollar, was einen Jahresgewinn verlängert, der vor der Veröffentlichung über 20% lag. Die Anleger bleiben geteilter Meinung. Bullen verweisen auf eine 1-Billion-US-Dollar-M&A-Beratungspipeline im ersten Halbjahr, das schnellste Tempo, das jemals von einer Investmentbank verzeichnet wurde, während Skeptiker einen Hold-Konsens, eine neue Oppenheimer-Abstufung auf Underperform aufgrund der Bewertung und ein Konsensziel hervorheben, das unter dem aktuellen Preis liegt.

Der Q2-Bericht war keine Kostensenkungsgeschichte. Der Umsatz stieg um etwa 39% im Jahresvergleich, während sich die Nettomarge auf etwa 32,6% ausweitete und die annualisierte Eigenkapitalrendite 23,5% erreichte. Goldman ist nun der klarste börsennotierte Proxy für zwei simultane Kapitalmarktwellen: den KI-Investitionszyklus und die Wiedereröffnung des Blockbuster-IPO-Fensters. Dieser Leitfaden schlüsselt die GS-Aktienkursprognose für 2026 unter Verwendung von Daten aus den eigenen Q2-Einreichungen des Unternehmens, Wells Fargo, Bank of America, Evercore ISI, Morgan Stanley und Oppenheimer auf.

Sie werden auch entdecken, wie Sie Zugang zu Goldman Sachs (GS) Aktienfutures über BingX TradFi erhalten.

Top 5 Dinge, die Goldman Sachs-Anleger im Juli 2026 wissen sollten

- Q2-EPS von 20,98 US-Dollar verdoppelte sich fast von 10,91 US-Dollar: Die Nettoumsätze erreichten 20,34 Milliarden US-Dollar gegenüber 14,58 Milliarden US-Dollar vor einem Jahr, mit Nettogewinnen von 6,63 Milliarden US-Dollar, was einen Konsens von etwa 14,46 US-Dollar um etwa 45% übertraf.

- Das M&A-Beratungsvolumen überschritt 1 Billion US-Dollar in der ersten Hälfte: Goldman eroberte etwa 42% Marktanteil in dem schnellsten Tempo, das jemals von einer Investmentbank verzeichnet wurde, und seine EMEA-beratenen Geschäfte erreichten ein 19-Jahres-Hoch.

- Die Einnahmen aus dem Investment Banking stiegen um etwa 55% auf 3,4 Milliarden US-Dollar: Die Linie beherbergt Gebühren vom SpaceX-IPO, einem 25-Milliarden-US-Dollar-SpaceX-Anleiheverkauf und einer Co-Lead-Rolle bei Alphabets 85-Milliarden-US-Dollar-Eigenkapitalerhöhung.

- Oppenheimer stufte GS am 30. Juni auf Underperform herab: Chris Kotowski senkte das Rating aus Bewertungsgründen, während er seine Schätzungen erhöhte, und das breitere Konsensziel von etwa 936 US-Dollar liegt deutlich unter dem Post-Earnings-Preis.

- Die Quartalsdividende stieg um etwa 11% auf 5,00 US-Dollar: Die Erhöhung wird durch 23,5% Quartals-ROE und einen Buchwert pro Aktie von 367,67 US-Dollar unterstützt, der in der ersten Hälfte um 2,8% gestiegen ist.

Was ist Goldman Sachs (GS)?

The Goldman Sachs Group, Inc. ist ein führendes globales Finanzinstitut, das eine breite Palette von Finanzdienstleistungen für eine umfangreiche und diversifizierte Kundenbasis anbietet. Nach der Abkehr vom Main Street Consumer Banking ist das Unternehmen nun ein rationalisiertes Wall Street Pure-Play, das um Gebührengenerierung und Market-Making herum aufgebaut ist.

Sein Wettbewerbsvorteil liegt in seinem globalen Top-Ranking bei abgeschlossenen M&A- und Eigenkapital-Underwritings. Das Unternehmen operiert über drei Hauptsegmente: Global Banking & Markets, Asset & Wealth Management und Platform Solutions. Unter CEO David Solomon konzentriert sich die Strategie auf hochrentable Aktivitäten und nutzt eine Festungsbilanz und etwa 295 Millionen ausstehende Aktien, um gebührenreiche institutionelle Mandate zu erobern. Global Banking & Markets allein generierte im Q2 15,52 Milliarden US-Dollar an Nettoumsätzen, ein Anstieg von 53% gegenüber dem zweiten Quartal 2025.

Goldman Sachs' Aktienperformance in 2025 | Quelle: Yahoo Finance

Goldman Sachs (GS) Q2 2026 Earnings: Was die Rekord-Umsatz- und EPS-Wachstum antrieb

- Eigenkapital-Underwriting-Umsätze stiegen um etwa 130%: Schulden-Underwriting kletterte um etwa 70% im Jahresvergleich, beide über den Schätzungen, als sich das IPO- und Emissionsfenster wiedereröffnete.

- KI-Investitionen drängen mehr Unternehmen zur Kapitalbeschaffung: Das Management verwies auf ein günstiges Umfeld für strategische M&A und KI-bezogene Kapitalausgaben als direkten Treiber des Quartals.

- Neue Altersvorsorgepläne-Mandate fügten etwa 70 Milliarden US-Dollar hinzu: Gewinne einschließlich Verizon und Lockheed Martin unterstützen das Ziel von 750 Milliarden US-Dollar in Alternatives AUM bis 2030 und vertiefen wiederkehrende Gebühreneinkommen.

- Goldman ist ein Favorit für die Führung von OpenAIs bevorstehendem IPO: Das Unternehmen teilt diese Position mit Morgan Stanley, und das Mandat würde die Underwriting-Gebühren der zweiten Hälfte erheblich steigern, wenn es landet.

Goldman Sachs (GS) Q2 2026 Finanzielle Gesundheit: Rekord-Umsatz, EPS und ROE

Goldman trat in die zweite Hälfte von 2026 mit dem stärksten finanziellen Profil seiner Geschichte ein. Die Nettoumsätze der ersten Hälfte erreichten 37,57 Milliarden US-Dollar und die Nettogewinne 12,26 Milliarden US-Dollar, was zu einem EPS der ersten Hälfte von 38,51 US-Dollar gegenüber 25,07 US-Dollar im Vorjahr führte. Die annualisierte ROE betrug 23,5% für das Quartal und 21,7% für die Hälfte, während der Buchwert pro Stammaktie in den ersten sechs Monaten um 2,8% auf 367,67 US-Dollar stieg.

Die Spannung liegt im Multiple und nicht in den Operationen. Das nachlaufende KGV von etwa 20,8x liegt etwa 43% über dem Fünf-Jahres-Median von etwa 14,5x, und mindestens ein intrinsisches Wertmodell setzt den fairen Wert weit unter den Marktpreis. Die Dividendenrendite liegt nach der Erhöhung auf 5,00 US-Dollar vierteljährlich bei etwa 1,75%. Die Frage für die zweite Hälfte ist, ob die Deal-Pipeline die Laufrate aufrechterhält, die das aktuelle Multiple bereits annimmt.

Goldman Sachs (GS) 2026 Investitionsausblick: Alpha vs. Insider-Verkäufe

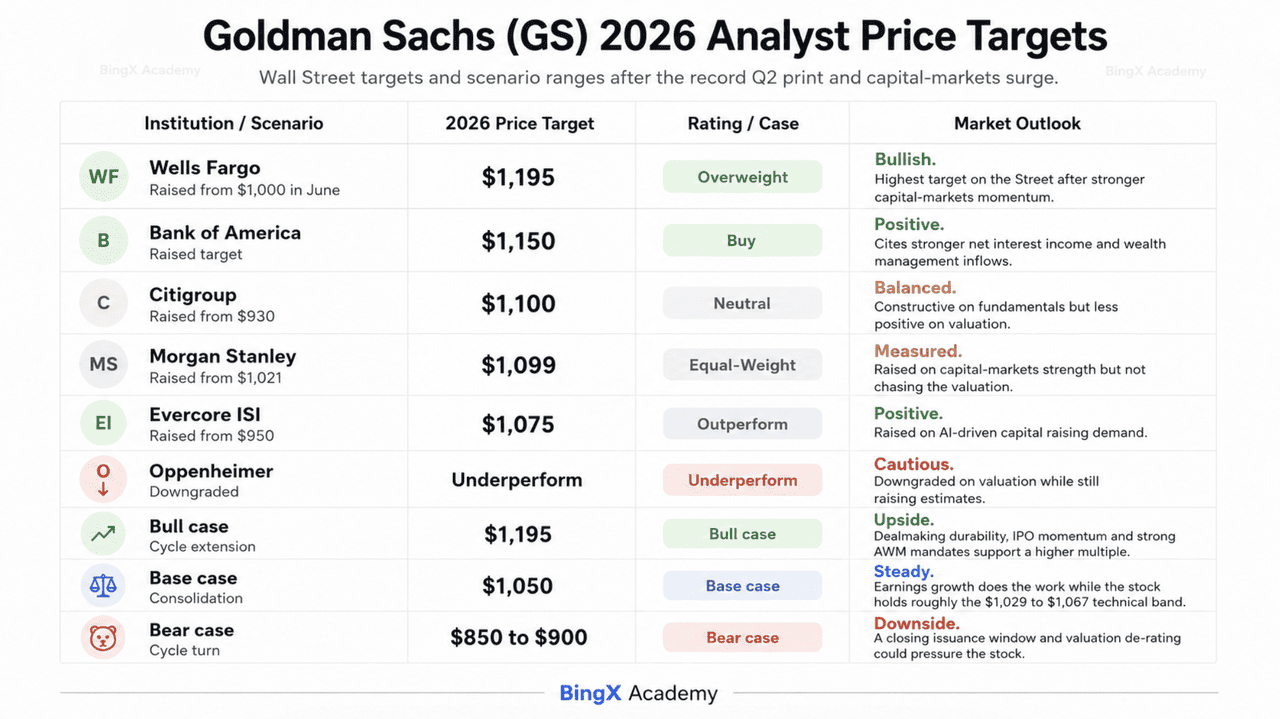

Goldman Sachs' Aktienprognose für 2026 von Wall Street-Analysten

Der Rest von 2026 für GS ist ein Tauziehen zwischen Rekord-Ertragskraft und einer Bewertung, die mehrere hochpräzise Analysten bereits als voll ansehen.

Der Bull Case: Goldman Sachs' 1.195-US-Dollar-Zykluserweiterung

Das Bull-Narrativ beruht auf der Dauerhaftigkeit des Dealmaking-Zyklus und nicht auf einem einzelnen Katalysator. Goldman beriet bei mehr als 1 Billion US-Dollar angekündigter M&A in der ersten Hälfte mit etwa 42% Marktanteil und 71% Jahr-über-Jahr-Wachstum im Deal-Wert, und es rangierte laut LSEG-Daten auf Platz eins bei globalen M&A-Gebühren für den Zeitraum. Wenn diese Pipeline durch die zweite Hälfte konvertiert, ist die Q2-Umsatzlaufrate ein Boden und kein Peak, und Wells Fargos Mike Mayo hat das obere Ende der Street bei 1.195 US-Dollar verankert.

Praktisch erfordert dieses Szenario, dass das Underwriting-Fenster offen bleibt. Eine Führungsrolle beim OpenAI-IPO würde erhebliche Gebühren zum Konsens des dritten und vierten Quartals hinzufügen, zusätzlich zu den SpaceX- und Alphabet-Mandaten, die bereits gebucht sind. Anhaltende ROE über 20% zusammen mit 70 Milliarden US-Dollar an neuen AWM-Mandaten würde das Argument unterstützen, dass wiederkehrende Gebühreneinkommen Goldmans Abhängigkeit von Handelsvolatilität strukturell reduziert haben, was ein dauerhaft höheres Multiple anstelle eines zyklischen rechtfertigt.

Der Base Case: GS-Aktie 1.050-US-Dollar-Konsolidierung

Im Base Case verdaut Goldman das Rekordquartal und konsolidiert sich. Die Aktie sprang bei der Veröffentlichung um mehr than 8%, schloss einen Großteil der Lücke zu den höchsten Zielen auf der Street, und Bank of Americas 1.150 US-Dollar und Evercore ISIs 1.075 US-Dollar liegen jetzt nahe oder unter dem Markt. Das lässt wenig Raum für Multiple-Expansion, selbst wenn die Gewinne weiterhin schlagen.

Für Anleger ist dieses Szenario durch Gewinnwachstum definiert, das die Arbeit macht, während das Multiple flach bleibt oder sich bescheiden komprimiert. Das Konsens-Rating bleibt bei etwa 14 Analysten bei Hold, und das Gesamtziel von etwa 936 US-Dollar spiegelt Ziele wider, die vor dem Q2-Beat gesetzt wurden und noch nicht vollständig aufgeholt haben. Stetige Handelsumsätze, die erhöhte 5,00-US-Dollar-Dividende und sich ausweitende AWM-Gebühreneinkommen unterstützen einen Preis, der die technische Bandbreite von 1.029 bis 1.067 US-Dollar hält, während die Street Modelle nach oben revidiert.

Der Bear Case: Goldman Sachs-Aktie in Richtung 850 US-Dollar bei Zykluswende

Der Bear Case erfordert nicht, dass Goldman schlecht abschneidet. Er erfordert, dass sich der Zyklus wendet. Oppenheimers Abstufung vom 30. Juni auf Underperform kam zusammen mit erhöhten Q2-Schätzungen, was der Punkt ist: Das Unternehmen argumentierte, dass der Zyklus weitere 12 bis 18 Monate laufen könnte, aber dass das Risiko-Ertrags-Verhältnis das Warten auf Warnzeichen nicht mehr begünstigt. Eine Sum-of-Parts-Bewertung, die in diesem Rahmen zitiert wird, setzt den fairen Wert näher bei 732 US-Dollar an.

Der Auslöser wäre eine Schließung des Emissionsfensters. Höhere Anleihezinsen, eine Federal Reserve-Wendung zurück zur Restriktion oder erneute KI-bezogene Vorsicht, die OpenAI und andere Kandidaten dazu veranlasst, IPOs zu verzögern, würde die Underwriting-Gebühren entfernen, die den 130%igen Eigenkapital-Underwriting-Schub antrieben. Advisory-Umsätze kamen bereits im Q2 trotz der Rekord-Schlagzeile leicht unter dem Konsens. Wenn der M&A-Rückstand aufhört zu konvertieren, während die Aktie ein 20,8x nachlaufendes Multiple gegen einen 14,5x Fünf-Jahres-Median trägt, wird eine schnelle De-Rating in Richtung des 850- bis 900-US-Dollar-Bereichs zum Weg des geringsten Widerstands.

GS-Aktienkursprognosen für 2026 von Wall Street-Analysten

|

Institution |

2026 Kursziel |

Marktausblick |

|

Wells Fargo |

1.195 US-Dollar |

Übergewichtung: Höchstes Ziel auf der Street, erhöht von 1.000 US-Dollar im Juni. |

|

Bank of America |

1.150 US-Dollar |

Kaufen: Zitiert stärkere Nettozinserträge und Vermögensverwaltungszuflüsse. |

|

Citigroup |

1.100 US-Dollar |

Neutral: Erhöht von 930 US-Dollar, konstruktiv zu Fundamentaldaten aber nicht zur Bewertung. |

|

Morgan Stanley |

1.099 US-Dollar |

Gleichgewichtung: Erhöht von 1.021 US-Dollar aufgrund der Stärke der Kapitalmärkte. |

|

Evercore ISI |

1.075 US-Dollar |

Outperform: Erhöht von 950 US-Dollar aufgrund KI-getriebener Kapitalbeschaffungsnachfrage. |

|

Oppenheimer |

Underperform |

Underperform: Herabgestuft aufgrund der Bewertung während Schätzungserhöhungen. |

Wie man Goldman Sachs (GS)-Aktien auf BingX handelt

Maximieren Sie Ihr Handelspotenzial durch die Verwendung von BingX AI-Tools, um Goldmans Post-Earnings-Volatilität zu navigieren.

Long oder Short Goldman Sachs-Aktienfutures auf BingX TradFi

Schritt 1: Zugang zu BingX TradFi. Registrieren Sie sich und navigieren Sie zum spezialisierten TradFi-Bereich auf dem Haupt-BingX-Exchange-Dashboard.

Schritt 2: Wählen Sie The Goldman Sachs Group (GS). Suchen und wählen Sie den GS-USDT Perpetual Futures-Kontrakt.

Schritt 3: Wählen Sie Ihre Richtung. Wählen Sie Long öffnen, wenn Sie erwarten, dass sich der Dealmaking-Zyklus verlängert, das OpenAI-IPO-Mandat landet und Asset & Wealth Management-Zuflüsse sich weiter verstärken. Wählen Sie Short öffnen, wenn Sie erwarten, dass sich das Emissionsfenster schließt, die Advisory-Konversion verlangsamt oder eine Bewertungs-De-Rating in Richtung des Konsensziels, das immer noch unter dem Marktpreis liegt.

Schritt 4: Wählen Sie Hebelwirkung und Margin-Modus. Wählen Sie Isoliert oder Cross-Margin basierend auf Ihrer Risikotoleranz. Da sich GS in einer einzigen Sitzung um mehr als 8% bei der Q2-Veröffentlichung bewegte, sind konservative Hebelwirkung und klare Positionsdimensionierung wichtig.

Schritt 5: Führen Sie strenge Risikoprotokolle aus. Setzen Sie Take-Profit und Stop-Loss (TP/SL)-Level vor oder unmittelbar nach dem Eingehen des Trades. GS kann schnell auf Quartalsergebnisse, M&A-Pipeline-Daten, IPO-Kalenderverschiebungen, Analysten-Rating-Änderungen und Federal Reserve-Zinskommentare reagieren.

Top 5 Risiken für Goldman Sachs-Anleger im Jahr 2026

Um die zweite Hälfte von 2026 zu navigieren, müssen Anleger Goldmans Rekord-Betriebsleistung gegen diese fünf kritischen makro- und operationellen Gegenwinds abwägen.

- Das nachlaufende KGV von 20,8x liegt 43% über seinem Fünf-Jahres-Median: Mit dem aggregierten Analystenziel von etwa 936 US-Dollar unter dem Post-Earnings-Preis haben neue Einsteiger keine Sicherheitsmarge bei den aktuellen Niveaus.

- Insider verkauften etwa 35,6 Millionen US-Dollar an Aktien ohne Käufe: Das Muster erstreckte sich über die vorherigen drei Monate, und einseitige Insider-Aktivität tendierte historisch dazu, lokale Bewertungsspitzen zu begleiten.

- Der Underwriting-Schub hängt davon ab, dass ein Emissionsfenster offen bleibt: Eine OpenAI-IPO-Verzögerung oder ein breiterer Rückzug bei KI-verknüpften Emissionen würde die Gebühren entfernen, die das Headline-Wachstum des Quartals produzierten.

- Global Banking & Markets lieferte 15,52 Milliarden US-Dollar von 20,34 Milliarden US-Dollar Q2-Umsatz: Diese Konzentration erklärt die Rekord-Veröffentlichung und die Geschwindigkeit, mit der eine Zykluswende die Gewinne treffen würde.

- Höhere Anleihezinsen würden Deal-Volumen und Kredit auf einmal belasten: Eine Federal Reserve-Verschiebung zurück zur Restriktion greift beide Inputs an, die das aktuelle Multiple als gutartig annimmt.

Abschließende Gedanken: Sollten Sie 2026 in Goldman Sachs (GS) investieren?

Goldman Sachs nach dem 14. Juli-Bericht ist eine Geschichte eines operativ tadellosen Franchise, das zu einem zyklischen Peak handelt. Rekord-Umsatz, Rekord-EPS, 23,5% ROE und das größte Advisory-Volumen der ersten Hälfte in der Wall Street-Geschichte sind nicht umstritten. Was umstritten ist, ist was ein Anleger für ein Geschäft zahlen sollte, dessen Ertragskraft so zyklusabhängig ist.

Der Bull Case ist, dass wiederkehrende Gebühreneinkommen von Asset & Wealth Management Goldmans Zyklizität strukturell gesenkt haben, was ein höheres Multiple rechtfertigt. Der Bear Case, artikuliert von einem der präzisesten Analysten der Street während gleichzeitiger Schätzungserhöhung, ist, dass der Zyklus weitere 12 bis 18 Monate hat, aber die Aktie bereits die guten Nachrichten einpreist. Anleger, die glauben, dass die KI- und IPO-Wellen noch weiter zu laufen haben, könnten finden, dass das Franchise die höchstqualitative Darstellung dieser Ansicht bleibt. Konservativere Trader könnten auf einen Retest des 1.014- bis 1.029-US-Dollar-Bereichs warten, bevor sie eine langfristige Position initiieren.

Risikoerinnerung: Das Trading und Investieren in Aktien wie GS beinhaltet ein hohes Risiko des Kapitalverlusts. Goldmans starke Abhängigkeit von Marktvolatilität und regulatorischen Verschiebungen führt zu erheblichen Preisschwankungen. Führen Sie unabhängige Recherchen durch, bevor Sie Kapital zuteilen.

Weiterführende Lektüre

- GE Aerospace (GE) Kursprognose 2026: Kann der 190-Milliarden-US-Dollar-Auftragsbestand Bewertungsängste trotzen?

- Ferrari N.V. (RACE) Aktienausblick für 2026: Können eine ikonische Marke und EVs die RACE-Aktie auf 550+ US-Dollar treiben?

- Mastercard (MA) Aktienkursprognose für 2026: Fintech-Gigant oder regulatorisches Ziel?

- Circle (CRCL) Aktienausblick für 2026: Können USDC-Wachstum und Dominanz die CRCL-Aktie auf 250+ US-Dollar treiben?

- JPMorgan Chase (JPM) Kursprognose 2026: Festungsverteidigung oder KI-getriebenes Alpha bei 341 US-Dollar?

- Morgan Stanley (MS) Kursprognose 2026: Wiederauferstehung der Investmentbank oder 170-US-Dollar-Korrektur?