Ende Juni 2026 befindet sich Dell Technologies (DELL) an einem spannenden Marktscheideweg zwischen hyperbeschleunigter Unternehmensrechenzentrumnachfrage und aggressiven Führungsliquidationen. Nach einer historischen 32,7%igen vertikalen Breakout-Sitzung Ende Mai 2026 handelt der in Texas ansässige Technologie-Titan derzeit bei etwa $427,78 und weist einen unglaublichen Gewinn von 234,7% seit Jahresbeginn auf.

Während die Aktie in früheren Jahren als stabiler, einstellig wachsender Personal-Computer- und Legacy-Hardware-Hersteller kategorisiert wurde, haben aufeinanderfolgende operative Meilensteine ihr Bewertungsmodell völlig transformiert. Investoren bewerten aggressiv einen außergewöhnlich starken Gewinnbericht für das erste Quartal des Geschäftsjahres 2027 und erhöhte Umsatzerwartungen von $167 Milliarden für das Gesamtjahr gegen eine intensive Welle von offenen Insider-Verkäufen, die allein in den letzten drei Monaten $1,7 Milliarden überstiegen hat.

Während das globale Computing-Ökosystem zu souveränen privaten Rechenzentren und komplexen generativen KI-Arbeitslasten übergeht, hat die absolute Notwendigkeit massiver GPU-Systemintegration Dell zu einem primären Hardware-Engpass gemacht. Jedoch hat eine anhaltende Gewinnmitnahme-Sequenz des Senior-Managements und wichtiger institutioneller Stakeholder einen einzigartigen strukturellen Überhang eingeführt.

Dieser Leitfaden schlüsselt die Dell Technologies Aktienprognose und Kursprognose für den Rest von 2026 auf und nutzt Daten von Morgan Stanley, Bank of America, Goldman Sachs, GuruFocus Bewertungsmodellen und offiziellen regulatorischen Einreichungen.

Sie erfahren auch, wie Sie Dell Technologies (DELL) Aktien-Futures handeln können auf BingX TradFi mit USDT-Sicherheiten.

Top 5 Dinge, die Dell (DELL) Trader 2026 wissen müssen

Während Dell sich in einem hochriskanten Umfeld von Hardware-Allokationsskalierung und sich entwickelnden Unternehmens-IT-Budgets bewegt, müssen Trader diese fünf marktbewegenden Faktoren genau beobachten:

- Die 757% KI-Server-Umsatzexplosion: In seinem neuesten Gewinnbericht für Q1 2027 lieferte Dells Infrastrukturabschnitt eine astronomische 757%ige Jahr-für-Jahr-Umsatzsteigerung bei dedizierten KI-Servern, die direkt auf $16,1 Milliarden für das Quartal skalierte.

- Die $1,7 Milliarden Insider-Verkaufswelle: In den letzten drei Monaten haben Dell-Unternehmensinsider null offene Marktkäufe getätigt, während sie insgesamt $1.726,4 Millionen ($1,72 Milliarden) an Aktien liquidierten, was bemerkenswerte Warnsignale bezüglich kurzfristiger lokaler Kursspitzen aufwirft.

- Erhöhte $60 Milliarden KI-Jahresprognose: Angetrieben von einer umfangreichen Hardware-Pipeline, upgradte COO Jeff Clarke formell Dells KI-Server-Umsatzziele für das Geschäftsjahr 2027 auf $60 Milliarden und hob hervor, dass der Gesamtumsatz des Unternehmens dieses Jahr um 50% auf $167 Milliarden wachsen könnte.

- Lieferengpass-Rückstand bis 2028: Das Management bestätigte, dass die Unternehmensauftragssichtbarkeit sich nun bis Ende 2026 und in 2028 erstreckt. Kurzfristige Umsätze sind nicht mehr durch Kundennachfrage beschränkt, sondern strikt durch Komponentenversorgung und Nvidia GPU-Allokationen.

- Der Generative KI-PC-Erneuerungsgraben: Jenseits des Rechenzentrums kapitalisiert Dells Client Solutions Group auf einem aggressiven kommerziellen Upgrade-Zyklus. KI-fähige PCs sollen bis Ende 2026 55% des gesamten globalen PC-Markts ausmachen.

Was ist Dell Technologies (DELL)?

Dell Technologies Inc. (NYSE: DELL) ist ein führender globaler Anbieter von End-to-End-Digitalinfrastruktur, Unternehmenshardware und Verbraucher-Technologielösungen. Das von Michael Dell gegründete Unternehmen hat erfolgreich von seinen Legacy-Wurzeln als dominanter Personal-Computer-Anbieter zum weltweit führenden Systemintegrator für Hochleistungs-Scale-Out-Architekturen übergegangen.

Seit Mitte 2026 stellt Dell die kritische operative Brücke zwischen fortschrittlichen Halbleiterherstellern und realen Unternehmensrechenzentren dar. Anstatt maßgeschneiderte Silizium-Chips zu entwerfen, liegt Dells struktureller Vorteil im Premium-Systemdesign. Das Unternehmen integriert komplexe Grafikprozessor (GPU) Cluster, wie Nvidias H200 und Blackwell-Architekturen, in robuste PowerEdge-Serversysteme, die mit maßgeschneiderter Flüssigkeitskühlung, Storage-Attach-Schichten und proprietären Unternehmenssoftwareverträgen ausgestattet sind.

Dells Performance Anfang 2026: Die KI-Server-Neubewertung

DELL Aktien-YTD-Performance ab Juni 2026 | Quelle: Yahoo Finance

Das Unternehmen startete die Mitte von 2026 mit der Berichterstattung über außergewöhnliche Finanzergebnisse, die Wall Street-Desks schockierten. Der gesamte Quartalsumsatz stieg um fast 88% Jahr-für-Jahr auf $43,84 Milliarden und übertraf damit die Konsenserwartungen von $35,77 Milliarden vollständig. Unterstützt durch explosive operative Hebelwirkung erreichte der bereinigte Non-GAAP-Gewinn pro Aktie (EPS) $4,86 und übertraf die Analystenschätzung von $2,94 deutlich.

Diese finanzielle Beschleunigung wurde von Dells Infrastructure Solutions Group (ISG) angeführt, die Rekordumsätze verzeichnete, während traditionelle Server und externe Speicherplattformen ebenfalls um 92% auf $8,5 Milliarden neben der Kern-KI-Linie wuchsen. Trotz Bedenken, dass die niedrigmargige Serverintegration die Unternehmensrentabilität untergraben würde, hob Dells Attach-Strategie, die hochmargige proprietäre Speichernetzwerke wie die neuen PowerStore Elite-Plattformen bündelt, die ISG-Betriebsmargen erfolgreich auf 10,5%. Gleichzeitig generierte das Unternehmen immense freie Cashflows und gab über $1,5 Milliarden direkt an Aktionäre in Form aggressiver Aktienrückkäufe und einer erklärten $0,63 Quartalsdividende zurück.

Dells 2026 Trading-Strategie: Wie man Volatilität in DELL-Aktien navigiert

Die erfolgreiche Navigation einer Mega-Cap-Tech-Aktie, die einer fundamentalen Bewertungsneubewertung unterliegt, erfordert von Tradern, klare Momentum-Signale gegen makroökonomische Gegenwinde und nachlaufende strukturelle Bewertungen auszubalancieren.

1. Beobachten Sie die $385 - $400 technische Gap-Fill-Zone

Nach dem späten Frühjahrs-Gewinn-Breakout verfolgen technische Analysten das $385 bis $400 Fenster als vitalen historischen Nachfrageboden. Kurzfristig bleibt die Aktie technisch überkauft und handelt über ihrem 50-Tage Simple Moving Average ($286,25) und 200-Tage Simple Moving Average ($174,87). Solange DELL den $410 mittelfristigen Fibonacci-Support bei täglichen Schlusskursen respektiert, bleibt der unmittelbare strukturelle Pfad klar bullisch.

2. Bewerten Sie nachlaufende Multiples vs. Forward-Revenue-Gewissheit

Mit einem nachlaufenden KGV von etwa 34x sieht DELL oberflächlich teuer aus im Vergleich zu seinem historischen 5-Jahres-Median-KGV von 17,8x. Jedoch ordnen Makro-Trader aufgrund struktureller Backlog-Sichtbarkeit ein Premium-Multiple zu. Da Dells KI-Server-Lieferungen bis Ende 2026 fest gebucht sind, sind zyklische Hardware-Nachfragerisiken für die nächsten 12 bis 18 Monate deutlich geringer.

3. Überwachen Sie Komponentenkosten-Belastung und Bruttomargen

Während die Nachfrage gesichert ist, müssen Bruttomargen, die derzeit bei 23,8% liegen, kontinuierlich verfolgt werden. Steigende Speicherkosten (DRAM und Hochbandbreiten-Speicherkomponenten) drohen die Systemintegrationsmargen zu drücken. Trader müssen verifizieren, ob Dell diese steigenden Versorgungskosten sauber an Unternehmenskäufer in kommenden Quartalsüberprüfungen weitergeben kann.

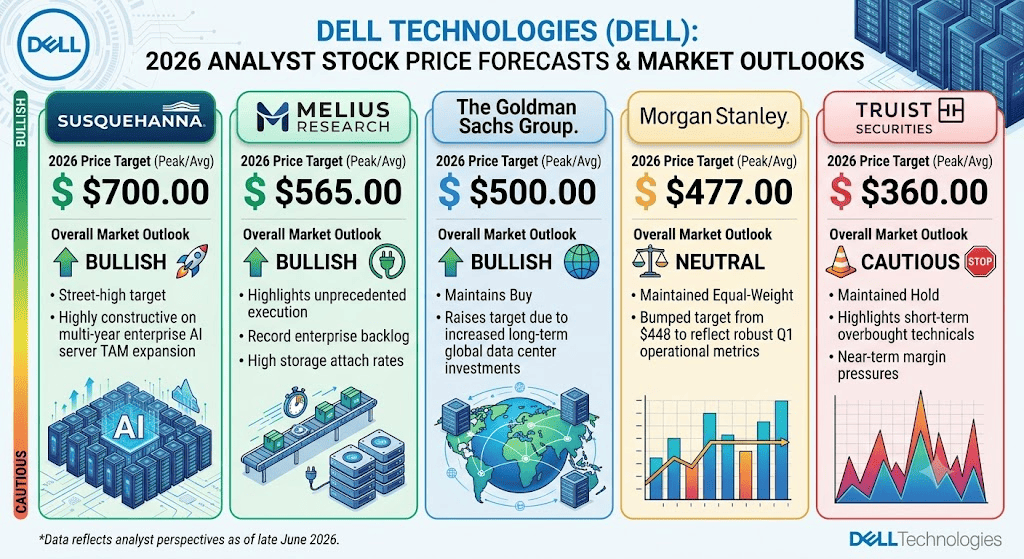

Dell 2026 Aktienprognose: $700 Street-High-Peak vs. $213 Bodenfalle

Dell Aktienprognosen für 2026 von Wall Street-Analysten

Die Bewertung von Dells Zukunftsverlauf erfordert einen Blick über kurzfristige Retail-Hype hinaus und die Kartierung realistischer Bullen-, Basis- und Bären-Szenarien.

Dells Bull Case: Das $700+ Hyperscaler-Integrationsmonopol

Die bullische These hängt an fehlerloser Backlog-Konversion und struktureller Margenexpansion. Unterstützt von aggressiven Street-High-Zielen von Firmen wie Susquehannas $700, nimmt dieser Pfad an, dass Dell ungehinderte GPU-Allokationen von Nvidia sichert, während es seine hochmargigen APEX-abonnementbasierten Infrastrukturmodelle skaliert. In diesem Szenario werden Agentic KItrends einen massiven parallelen Update-Zyklus für Standard-Unternehmens-CPUs und Edge-Geräte auslösen. Falls Dell seine fiskalischen Umsatzprognosen leicht übertrifft und Betriebsmargen in Richtung 12% treibt, wird die Aktie wahrscheinlich eine weitere große mehrtägige Erweiterung durchlaufen und über $500 in Richtung des maximalen Street-Ziels vordringen.

Der Base Case für DELL-Aktien: $440 – $500 Konsolidierungsplateau

Der Base Case sieht eine stetige Konsolidierungsphase vor, in der der Markt Dells immense Umsatzgenerierung gegen seinen schweren Insider-Liquidationsüberhang abwägt. Unter diesem Rahmen erreicht der Jahresumsatz sauber den projizierten $165 bis $169 Milliarden-Korridor und KI-Server-Umsätze erreichen die versprochene $60-Milliarden-Marke. Jedoch sieht sich die Aktie aufgrund anhaltender institutioneller Gewinnmitnahmen und kompetitiver Gegenwinde von rivalisierenden Firmen wie Super Micro und HPE einer strukturellen Bewertungsgrenze gegenüber. Dies begünstigt ein hochliquides, bereichsgebundenes Muster, das durchschnittliche Analystenkursziele nahe $490 erreicht.

DELLs Bear Case: Die $213 Lieferketten- und Margendruckfalle

Der bärische Ausblick fokussiert auf Hardware-Kommoditisierung und makroökonomische Straffung. Falls Speicherkomponentenkosten aggressiv steigen oder falls Hyperscalerkunden sich entscheiden, proprietäre Rechenzentrumsracks zu bauen, anstatt Dell als Systemintegrator zu nutzen, werden Bruttomargen einen direkten Treffer erleiden. Dieses Risiko wird verstärkt, falls eine abkühlende Makroökonomie Fortune 500 IT-Abteilungen dazu veranlasst, Investitionsausgabenbudgets einzufrieren. Ein entscheidender Durchbruch unterhalb des $385 Gap-Fill-Support-Bodens würde den strukturellen Aufwärtstrend invalidieren und DELL einer tiefen Mean-Reversion-Korrektur in Richtung seiner vorsichtigeren historischen Unterstützungslinien nahe $213 aussetzen.

Dell Technologies (DELL) Kursprognosen für 2026 von Wall Street-Analysten

Die untenstehende Tabelle detailliert die Mitte-2026 Analystenadjustierungen nach Dells jüngster finanzieller Neupreisfindung:

|

Institution |

2026 Kursziel (Peak/Durchschn.) |

Gesamtmarktausblick |

|

Susquehanna |

$700.00 |

Bullisch: Street-High-Ziel; sehr konstruktiv bezüglich mehrjähriger Unternehmens-KI-Server-TAM-Expansion. |

|

Melius Research |

$565.00 |

Bullisch: Hebt beispiellose Ausführung, Rekord-Unternehmens-Backlog und hohe Storage-Attach-Raten hervor. |

|

The Goldman Sachs Group |

$500.00 |

Bullisch: Behält Kaufempfehlung bei; erhöht Ziel aufgrund erhöhter langfristiger globaler Rechenzentrum-Investitionen. |

|

Morgan Stanley |

$477.00 |

Neutral: Behält Equal-Weight bei; erhöhte Ziel von $448, um robuste Q1-operative Metriken zu reflektieren. |

|

Truist Securities |

$360.00 |

Vorsichtig: Behält Halten bei; hebt kurzfristig überkaufte Technicals und kurzfristige Margendrücke hervor. |

Wie man Dell Technologies (DELL) Aktien-Futures auf BingX TradFi handelt

DELL/USDT Perpetual Contract auf BingX Futures-Markt

Während Dell Technologies diesen hochvolumigen öffentlichen Markt-Breakout ausführt, können taktische Trader sauber von seiner Kursbewegung durch das BingX-Ökosystem profitieren.

- Zugang zu BingX TradFi: Gehen Sie zum spezialisierten TradFibereich auf der Haupt-BingX-Austauschplattform.

- Wählen Sie Dell Technologies (DELL): Geben Sie ein und finden Sie das spezialisierte DELL-USDT Perpetual Futures Contractfenster.

- Wählen Sie Ihre Richtung: Wählen Sie Long öffnen falls Sie glauben, dass das $60 Milliarden KI-Server-Ziel und die KI-PC-Erneuerung das Asset über seine $490 Konsensziele treiben werden. Wählen Sie Short öffnen, um von schweren Unternehmensinsider-Verkäufen und Komponentenmargenverdrängung zu profitieren.

- Wählen Sie Hebelwirkung und Margin-Modus: Stellen Sie Ihre gezielten Cross- oder Isolierte Marginparameter neben berechneten Hebelwirkungslevels ein, um Kapital effizient zu verwalten.

- Setzen Sie strenge Risikoprotokolle durch: Implementieren Sie fortschrittliche BingX Take-Profit und Stop-Loss (TP/SL)orders, um Ihre verfügbare Handelsmarge vor plötzlichen mehrprozentigen Intraday-Schwankungen zu schützen.

Top 5 Risiken, die vor einer Investition in DELL-Aktien zu beachten sind

Bevor sie eine Position in Dell eingehen, müssen Marktteilnehmer diese wichtigen strukturellen Risiken berücksichtigen:

- Massive Führungsgewinnmitnahmen: Die Liquidation von über $1,7 Milliarden an Aktien durch Insider über ein 90-Tage-Fenster deutet darauf hin, dass die Führung die Aktie bei aktuellen lokalen Levels als vollständig bewertet ansieht.

- Schwere GPU-Allokationsabhängigkeiten: Dells Lieferzeitlinien sind völlig an externe Chip-Hersteller gebunden. Jede Herstellungsverzögerung oder Engpass bei Nvidia trifft sofort Dells Umsatzgenerierung.

- Hardware-Margenverdrängung: Systemassemblierung und Integration tragen strukturell niedrigere Bruttomargen als Software oder reines Chip-Design, was Dell anfällig für Rohmaterialpreisvolatilität macht.

- Intensive Unternehmens-OEM-Konkurrenz: Dell sieht sich aggressiver, hyperfokussierter Konkurrenz im Scale-Out-Server-Deployment von Rivalen wie Super Micro Computer (SMCI) und Hewlett Packard Enterprise (HPE) gegenüber.

- Makroökonomische Kapitalzyklen: Ein plötzlicher wirtschaftlicher Abschwung oder erhöhte Zinslandschaft könnte Unternehmens-IT-Abteilungen zwingen, nicht-essentielle Server-Infrastruktur-Upgrades aufzuschieben.

Abschließende Gedanken: Ist Dell Technologies (DELL) Aktie ein Kauf in 2026?

Seit Juni 2026 steht Dell Technologies als eines der dominantesten und fundamental solidesten strukturellen Plays des globalen Aufbaus künstlicher Intelligenz-Infrastruktur da. Die Fähigkeit des Unternehmens, milliardenschwere Umsatzexpansionen zu treiben, während es einen sichtbaren Backlog bis 2028 sichert, beweist, dass es ein wesentlicher Motor moderner Unternehmens-Cloud-Computingist.

Jedoch erfordert der Handel mit einem Asset, das über 230% YTD gestiegen ist, während es große Unternehmensinsider-Distributionen erlebt, strenge Portfoliodisziplin. Für kurzfristige Momentum-Trader bietet die Aktie eine beispiellose Umgebung für hochliquide Volatilitätserfassung via BingX-Futures. Langfristige Marktteilnehmer könnten es sehr effektiv finden, auf wichtige technische Pullbacks in Richtung struktureller Gap-Fill-Zonen zu warten und sicherzustellen, dass lokalisierte Gewinnmitnahmezyklen vollständig absorbiert sind, bevor langfristiges Investitionskapital eingesetzt wird.

Risikoerinnerung: Der Handel mit Mega-Cap-Technologie-Aktien während schneller Bewertungsneubewertungen beinhaltet erhebliche finanzielle Risiken aufgrund erhöhter Beta-Metriken, Lieferkettvariationen und plötzlichen institutionellen Reallokationswellen. Nutzen Sie immer disziplinierte Risikoprotokolle, präzise Positionierungsgrößen und obligatorische Stop-Losses.

Verwandte Artikel

- Infleqtion Aktienprognose 2026: $22 CHIPS-Boom oder Insider-Verkaufsfalle?

- IBM (IBM) Aktienausblick für 2026: Quantenführer oder Legacy-Opfer?

- Ford Aktienprognose 2026: $20 Rechenzentrum-Batterie-Boom oder Legacy-Rückruf-Falle?

- Top KI-Rechenzentrum-Aktien zum Kauf 2026: Cloud, Server und KI-Compute-Infrastruktur

- Top Hochbandbreiten-Speicher (HBM) Aktien zum Kauf im 2026 Speicher-Superzyklus