Eli Lilly (LLY) почала 2026 рік на історично важливому етапі, торгуючись близько $920, зміцнюючи свої позиції як провідного новатора в галузі ожиріння, діабету та кардіометаболічних терапій. З експлозивним зростанням доходів від Mounjaro і Zepbound та новими показаннями, що розширюють доступний ринок, Eli Lilly переходить від традиційного фармацевтичного лідера до домінуючої сили на багатомільярдному ринку препаратів GLP-1 і схуднення. Досліджуйте цільові ціни інституційних інвесторів, дорожню карту пайплайну та чи є акції LLY привабливою покупкою у 2026 році.

На початку 2026 року Eli Lilly (LLY) відокремилася від традиційних фармацевтичних циклів. Поки застарілі продукти забезпечують базову стабільність, франшиза GLP-1 (Mounjaro, Zepbound та перспективний orforglipron) спричинила безпрецедентне прискорення доходів. Станом на березень 2026 року наратив зосереджується на масштабуванні ланцюга поставок, схваленні нових показань і конкурентному позиціонуванні на швидко розширюваних ринках ожиріння та діабету. Eli Lilly входить у 2026 рік із потужними структурними попутними вітрами. Генеральний директор Девід Рікс продовжує наголошувати на виконанні потужностей виробництва та просуванні пайплайну, прогнозуючи стійке триразове зростання в інкретинових терапіях. З рекордними інвестиціями в НДДКР і розширенням виробництва, 2026 рік формується як поворотний. Цей посібник аналізує прогноз цін на акції Eli Lilly на 2026 рік, використовуючи дані аналітиків і консенсусні оцінки.

5 головних фактів для інвесторів Eli Lilly у 2026 році

- Домінування франшизи GLP-1: Комбіновані доходи Mounjaro і Zepbound перевищили $20 млрд річних темпів на початок 2026 року.

- Динаміка пайплайну: Orforglipron (пероральний GLP-1) і retatrutide (потрійний агоніст) просунулися в пізні стадії випробувань, розширюючи майбутні показання.

- Прискорення доходів: Повнорічний дохід 2025 року досяг приблизно $48 млрд, зріс на 35% річних, завдяки інкретиновим терапіям.

- Поляризовані цілі: Прогнози аналітиків на 2026 рік коливаються від песимістичних мінімумів близько $700 до оптимістичних максимумів $1,200-$1,300.

- Дебати щодо оцінки: Форвардний P/E близько 50-55x відображає премію за блокбастерне зростання, але глибина пайплайну та левередж маржі підтримують подальше переоцінювання.

Що таке Eli Lilly (LLY)?

Eli Lilly — це глобальний фармацевтичний лідер, що спеціалізується на діабеті, ожирінні, онкології, імунології та нейронауці. Всесвітньо визнана за Mounjaro (тирзепатид), Zepbound, Trulicity, Jardiance, Verzenio та Taltz, у 2026 році вона все більше класифікується як домінуючий гравець у революції GLP-1 і кардіометаболічній сфері. Її основна цінність полягає в інкретинових терапіях, глибокому пайплайні та виробничому масштабі. На відміну від традиційних фармацевтичних конкурентів, екосистема Eli Lilly включає перевагу першопрохідника в подвійних/потрійних агоністах, масштабні інвестиції в ланцюг поставок і блокбастерний потенціал доходів у сферах ожиріння та діабету.

Стратегічна еволюція Eli Lilly (1876-2026): від фармацевтичного піонера до лідера GLP-1

Джерело: Carson Group

Заснована у 1876 році, історія Eli Lilly містить ключові віхи в інноваціях ліків. Раннє лідерство в інсуліні (1920-ті) встановило довіру, за яким послідували Prozac (1980-ті) і домінування в нейронауці. 2010-2020-ті принесли успіх в онкології та імунології. Прорив GLP-1 з тирзепатидом (Mounjaro/Zepbound) розпочав сучасну еру. Від традиційних фармацевтичних коренів до домінування в ожирінні/діабеті, Eli Lilly постійно постачала трансформативні терапії.

Ключові етапи зростання Eli Lilly за роками: від інсуліну до інкретинової революції

Шлях Eli Lilly охоплює різні ери:

- Фаза інсуліну і нейронауки (1876-2000-ні): Піонерство в інсуліні та Prozac.

- Ера диверсифікації (2010-2020): Розширення онкології, імунології та діабету.

- Ера домінування GLP-1 (2022+): Mounjaro/Zepbound стимулюють гіперзростання та прискорення пайплайну.

Дізнатися більше: Прогноз акцій Strategy (MSTR) 2026: чи може MSTR перевищити $700 завдяки біткойн-казначейській стратегії?

Огляд ефективності Eli Lilly (LLYON) 2025: рік прориву GLP-1

У 2025 році Eli Lilly різко прискорилася, оскільки попит на її терапії GLP-1, особливо Mounjaro та Zepbound, зріс глобально в показаннях ожиріння, діабету та нових кардіометаболічних застосуваннях. Хоча застарілі продукти в онкології, імунології та нейронауці забезпечували стабільні базові доходи та стабільність, інкретинова франшиза продемонструвала експлозивне триразове зростання, перетворивши Eli Lilly на явного лідера на швидко розширюваному ринку препаратів GLP-1 і схуднення.

Масштабні інвестиції у виробничі потужності, розширення ланцюга поставок і просування пізніх стадій пайплайну (orforglipron, retatrutide) підсилили динаміку, при цьому Zepbound і Mounjaro захопили непропорційну частку ринків ожиріння та діабету 2 типу. Ця потужна комбінація прискорення блокбастерних доходів і довгострокової глибини пайплайну привела до рекордних фінансових результатів, хоча постійні обмеження поставок і високі витрати на НДДКР/капітальні витрати створили тимчасовий тиск на маржу та грошові потоки під час агресивної фази масштабування.

1. Ефективність акцій LLYON, розширення ринкової капіталізації

Акції Eli Lilly демонстрували потужну висхідну динаміку протягом 2025 року, користуючись широким ентузіазмом щодо терапій GLP-1, видимістю блокбастерних доходів та довірою інвесторів до виконання. Акції досягли кількох історичних максимумів протягом року, з ринковою капіталізацією стабільно вище $850 млрд і піком близько $950 млрд після сильних квартальних перевищень прибутків і позитивних оновлень пайплайну. Акції торгувалися з підвищеною волатильністю порівняно з традиційними фармацевтичними назвами, але зберігали преміальні мультиплікатори, які відображали лідерство Eli Lilly на багатомільярдних ринках ожиріння та кардіометаболічних захворювань, при цьому значно перевершуючи більш широкі показники охорони здоров'я та ринку в ключові періоди.

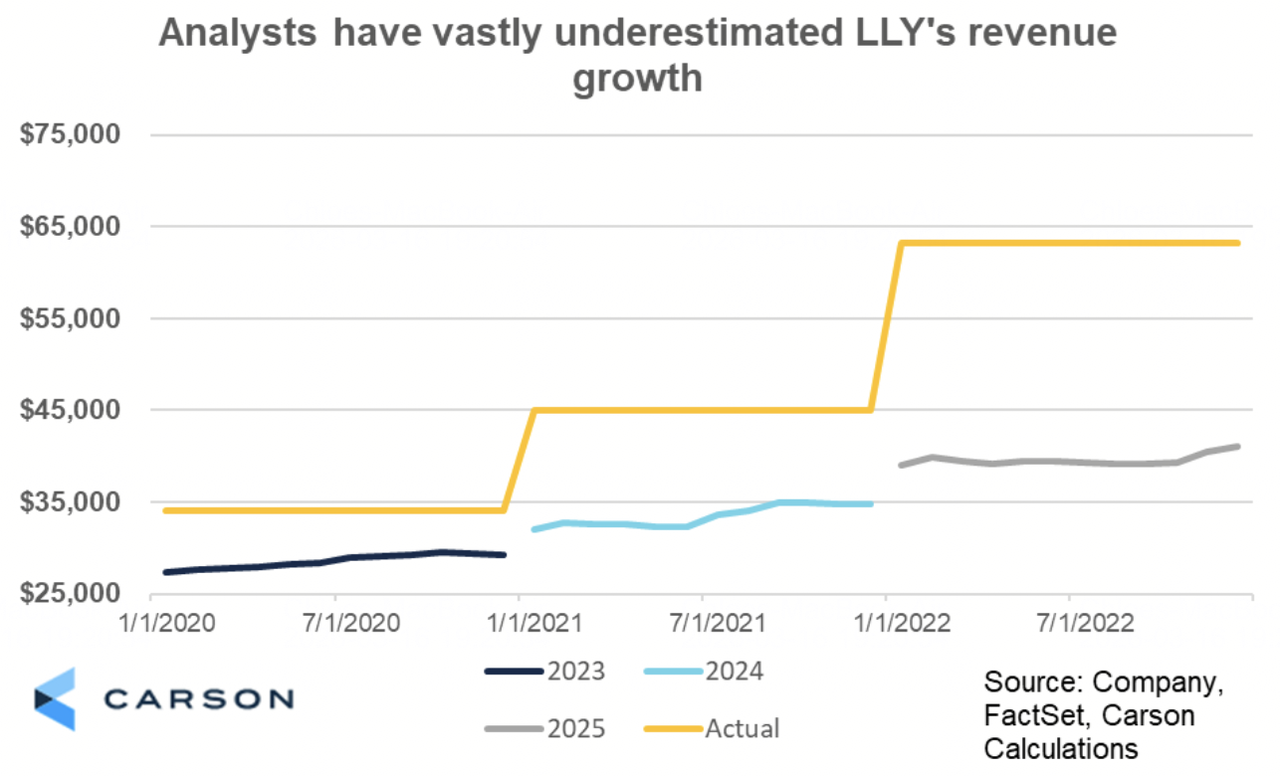

2. Фінансова ефективність: дохід досягає $48 млрд, зростання на 35% річних

Eli Lilly продемонструвала виняткове зростання верхньої лінії, з повнорічним доходом, що досяг приблизно $48 млрд, зростання на 35% річних. Mounjaro та Zepbound забезпечили переважну більшість додаткових доходів, з сильним внеском від онкології (Verzenio), імунології (Taltz, Omvoh) та застарілих продуктів від діабету (Trulicity, Jardiance). Операційна маржа значно покращилася завдяки масштабу та зміщенню асортименту в бік високомаржинальних інкретинів. Чистий дохід і розведений EPS значно зросли, підтримувані надійним прискоренням доходів, незважаючи на підвищені інвестиції в НДДКР і виробництво. Квартальні результати показали чітку динаміку, особливо в Q3 і Q4, оскільки покращення поставок дозволило ширший доступ пацієнтів і продовження зростання попиту.

3. Сплеск франшизи GLP-1: зростання перевищує 100%

Комбіновані доходи Mounjaro та Zepbound зростали триразовими темпами в кількох кварталах, з річними темпами, що перевищують $20 млрд до кінця 2025 року. Попит залишався значно вищим за пропозицію, навіть коли Eli Lilly значно розширила виробничі потужності через нові підприємства та партнерства з контрактним виробництвом. Інкретинова франшиза захопила провідну частку як на ринках діабету, так і ожиріння, завдяки вищій клінічній ефективності, новим показанням (наприклад, апное сну, серцева недостатність) та зростаючому прийняттю лікарів і пацієнтів. Ефективність підкреслила успішне позиціонування Eli Lilly як переважного новатора в просторі GLP-1 і кардіометаболічних захворювань.

4. Стратегічні віхи: просування пайплайну та розширення потужностей

Eli Lilly досягла істотного прогресу в масштабуванні виробництва, запустивши нові виробничі лінії тирзепатиду та забезпечивши додаткові контрактні виробничі потужності для вирішення хронічних обмежень поставок. Компанія просунула orforglipron (пероральний GLP-1) і retatrutide (потрійний агоніст) в пізніх стадіях випробувань, позиціонуючи їх як потенційні блокбастери наступного покоління з пероральною зручністю та покращеними профілями ефективності. Нові показання для тирзепатиду значно розширили доступний ринок. Eli Lilly також збільшила свій дивіденд вдесяте поспіль, відображаючи сильну генерацію грошових потоків і прихильність до повернення акціонерам.

Дізнатися більше: Прогноз акцій Alphabet (GOOGL) 2026: чи зможуть Gemini та Google Cloud AI допомогти GOOGL перевищити $420?

Теза Eli Lilly на 2026 рік: 5 стовпів оцінки акцій LLY

Хоча застарілі продукти забезпечують базову стабільність, оцінка Eli Lilly у 2026 році переважно відображає її лідерство у революції GLP-1 і кардіометаболічних захворювань, при цьому доходи Mounjaro/Zepbound, глибина пайплайну та виробничий масштаб стимулюють більшість додаткового зростання та потенціалу зростання.

1. Франшиза GLP-1: основний шар зростання

Mounjaro та Zepbound (тирзепатид) продовжують забезпечувати триразове зростання доходів, з річними темпами, що перевищують $20 млрд, і розширюваними показаннями (апное сну, серцева недостатність, NASH), що розширюють доступний ринок до сотень мільйонів пацієнтів глобально.

2. Глибина пайплайну: майбутній шар

Активи пізніх стадій, включаючи orforglipron (пероральний GLP-1), retatrutide (потрійний агоніст) та додаткові кандидати кардіометаболічних/онкологічних препаратів, забезпечують довгострокову видимість зростання поза поточними блокбастерами, з потенціалом для кількох схвалень наступного покоління в найближчі роки.

3. Виробничий масштаб: шар виконання

Рекордні інвестиції у внутрішні та контрактні виробничі потужності поступово пом'якшують обмеження поставок, забезпечуючи ширший доступ пацієнтів, вищі обсяги та стійке високе зростання, оскільки попит продовжує перевищувати пропозицію.

4. Левередж маржі: шар прибутковості

Переваги масштабу від інкретинових терапій, зміщення асортименту в бік високомаржинальних продуктів GLP-1 і поточні ініціативи продуктивності забезпечують значне розширення операційної маржі, підтримуючи надійну генерацію вільних грошових потоків і преміальні оціночні мультиплікатори.

5. Терапевтичний рів: захисний шар

Перевага першопрохідника в подвійних/потрійних агоністах, вища клінічна ефективність, сильне брендове лідерство в ожирінні та діабеті, а також глибокі відносини з платниками/лікарями створюють стійкі бар'єри, забезпечуючи довгострокове домінування на швидко зростаючому кардіометаболічному ринку.

Прогнози цін акцій Eli Lilly на 2026 рік: бичачий проти ведмежого прогнозу LLY

Інституційні погляди на акції Eli Lilly залишаються надзвичайно поляризованими, балансуючи блокбастерне зростання GLP-1 проти оцінки, конкуренції та ризиків поставок.

|

Інституція / Аналітик |

Цільова ціна 2026 |

Ринковий прогноз |

|

Morgan Stanley (Terence Flynn) |

$1,200 до $1,300 |

Супер-бичачий: домінування GLP-1 і каталізатори пайплайну забезпечують масштабне зростання. |

|

Goldman Sachs |

$1,150 |

Бичачий: підтримує купівлю на розширенні ринку ожиріння та виробничому масштабі. |

|

Ринковий консенсус (агрегований з MarketBeat, TipRanks, Zacks) |

$1,000 до $1,050 |

Помірна купівля: збалансований погляд на блокбастерне зростання та потенціал пайплайну. |

|

JPMorgan |

$950 |

Нейтральна: рейтинг утримання на спостереженні за виконанням і конкуренцією. |

|

Ведмежі прогнози (різні низькі оцінки) |

$700 до $850 |

Песимістичний: стиснення оцінки, ризики конкуренції, обмеження поставок. |

Джерело: агреговано з MarketBeat, Yahoo Finance та аналітичних звітів станом на березень 2026 року

Широкий діапазон від бичачих цілей вище $1,200 до ведмежих прогнозів нижче $850 відображає невизначеність щодо масштабування поставок, конкуренції та стійкості оцінки.

Бичачий сценарій: сплеск GLP-1 підштовхує ціну акцій LLYON вище $1,200

Бики зосереджуються на блокбастерній траєкторії Mounjaro/Zepbound і глибині пайплайну. Якщо Eli Lilly підтримає триразове зростання інкретинів, успішно масштабує виробничі потужності та просуне orforglipron/retatrutide через схвалення, компанія могла б захопити домінуючу частку багатомільярдних ринків ожиріння та діабету. Це позиціонує LLYON як явного лідера у кардіометаболічних інноваціях, підтримуючи цілі $1,200 або вище до кінця 2026 року.

Ведмежий сценарій: корекція до $850 або нижче

Ведмеді підкреслюють підвищену оцінку та потенційні ризики поставок/конкуренції. Якщо виробничі обмеження збережуться, конкуренти отримають частку, виникнуть проблеми з відшкодуванням або зростання уповільниться, мультиплікатори можуть значно стиснутися. Проблеми з виконанням або регуляторні перешкоди призведуть до зниження ціни акцій, з деякими цілями в діапазоні $700-$850.

Дізнатися більше: Прогноз акцій PepsiCo (PEP) на 2026 рік: чи може PEP перевищити $220 завдяки портфелю напоїв і ринкам, що розвиваються?

Як торгувати акціями Eli Lilly (LLY) на BingX

BingX пропонує універсальну екосистему для отримання експозиції до динаміки Eli Lilly 2026 року, використовуючи BingX AI для надання трейдерам інсайтів волатильності в реальному часі та автоматизованих стратегій виконання.

Щоб купити токенізовані акції, такі як Eli Lilly (LLYON) на BingX Spot:

- Увійдіть до свого акаунту BingX і завершіть перевірку особи (KYC), якщо ви ще цього не зробили.

- Перейдіть до розділу спотової торгівлі та знайдіть LLYON/USDT торгову пару токенізованих акцій.

- Виберіть тип ордера. Ринковий ордер виконується негайно за поточною ціною. Лімітний ордер дозволяє встановити бажану ціну входу і чекає, поки ринок її досягне.

- Введіть суму, яку бажаєте купити. Оскільки токенізовані акції на BingX підтримують часткове володіння, ви можете інвестувати невелику суму USDT, а не купувати повну акцію.

- Підтвердіть ордер. Ваші токени токенізованих акцій з'являться у вашому спотовому гаманці після виконання угоди.

Спотова торгівля токенізованими акціями найкраще підходить для інвесторів, які бажають простої експозиції «купити та утримувати» до рухів цін акцій, отримують переваги від 24/7 доступу до ринку або будують диверсифікований портфель цифрових активів, що включає як крипто, так і інструменти, пов'язані з акціями.

5 критичних ризиків для спостереження трейдерів Eli Lilly (LLYON) у 2026 році

Хоча франшиза GLP-1 (Mounjaro, Zepbound) і динаміка пайплайну пропонують істотний потенціал зростання через блокбастерні доходи та лідерство на кардіометаболічному ринку, трейдери повинні навігувати складний ландшафт регуляторного тиску на ціни, конкурентної інтенсивності, ризиків виконання ланцюга поставок, проблем з відшкодуванням і оціночних занепокоєнь.

1. Регуляторний тиск і тиск на ціни ліків

Eli Lilly стикається зі зростаючою увагою американських і глобальних регуляторів щодо високовартісних терапій, включаючи потенційні реформи цін на ліки, переговори Medicare відповідно до Закону про зниження інфляції та міжнародний контроль цін. Несприятливі рішення, обов'язкові цінові поступки або обмеження на терапії GLP-1 можуть істотно знизити прибутковість, обмежити ціноутворення або стиснути маржі на Mounjaro і Zepbound, які забезпечують більшість недавнього зростання доходів.

2. Посилення конкуренції в ожирінні та діабеті

Novo Nordisk (Ozempic, Wegovy) зберігає сильне впізнавання бренду та частку ринку, тоді як нові пероральні конкуренти GLP-1, біосиміляри та терапії наступного покоління від Amgen, Pfizer, Roche та інших швидко просуваються. Якщо Eli Lilly втратить частку на ринках ожиріння або діабету, зростання Zepbound/Mounjaro уповільниться, або конкуренти отримають швидший успіх з пероральними формуляціями або кращими профілями переносимості, траєкторія блокбастерних доходів може уповільнитися, тиснучи на оцінку та очікування зростання.

3. Виробничі обмеження та обмеження ланцюга поставок

Незважаючи на масштабні інвестиції у виробничі потужності, дефіцит поставок тирзепатиду (активного інгредієнта в Mounjaro/Zepbound) зберігався у 2025 році і може продовжитися у 2026 році. Будь-які затримки в масштабуванні виробництва, нестача сировини, проблеми якості або регуляторні перешкоди на нових об'єктах можуть обмежити доступ пацієнтів, обмежити доходний потенціал і спричинити втрату ринкової частки та скептицизм інвесторів щодо виконання.

4. Відшкодування і динаміка платників

Широке страхове покриття та відшкодування препаратів від ожиріння залишаються непослідовними на багатьох ринках. Обмеження платників, вимоги поетапної терапії, перешкоди попереднього дозволу або рішення про зменшення покриття у 2026 році можуть уповільнити початок лікування пацієнтів і дотримання, обмежуючи реальне зростання попиту. Будь-який зсув у політиці платників, особливо в американських комерційних і урядових каналах, безпосередньо вплине на обсяг і збільшення доходів для Zepbound і майбутніх показань.

5. Патентні, біосимілярні і довгострокові ризики пайплайну

Хоча Eli Lilly має сильний патентний захист на тирзепатид до початку 2030-х, будь-які правові виклики, раніше очікуваний вхід біосимілярів або невдачі пайплайну (наприклад, затримки або невдачі в orforglipron, retatrutide або інших активах пізніх стадій) можуть підірвати довгострокову видимість зростання. Помилки виконання в клінічних випробуваннях, регуляторних схваленнях або розширенні нових показань також обмежили б блокбастерний напрямок і піддали б акції значному стисненню оцінки.

Дізнатися більше: IPO Circle (2025) Все, що потрібно знати про CRCL, оцінку, що це означає для криптовалютного ринку

Висновок: чи варто інвестувати в акції Eli Lilly (LLYON) у 2026 році?

Рішення про інвестування в Eli Lilly у 2026 році вимагає розгляду її як висококонвікційної гри на революції ожиріння та кардіометаболічних захворювань, а не як традиційної фармацевтичної акції. Для орієнтованих на зростання інвесторів з толерантністю до високої оцінки та ризику поставок, блокбастерна траєкторія франшизи Mounjaro/Zepbound (річні темпи понад $20 млрд), глибина пайплайну (orforglipron, retatrutide) та розширення виробництва підтримують значний потенціал зростання, якщо виконання відбувається. Успішне масштабування та схвалення нових показань можуть забезпечити істотні довгострокові прибутки.

Для консервативних або орієнтованих на вартість інвесторів підвищені мультиплікатори (форвардний P/E 50-55x), інтенсивна конкуренція, постійні обмеження поставок, невизначеність платників/відшкодування та регуляторний тиск на ціни представляють істотні ризики. Ефективність акцій тепер пов'язана з кількома бінарними результатами: або домінування GLP-1 і каталізатори пайплайну продовжують виправдовувати премію, або конкурентні, постачальницькі чи регуляторні перешкоди спричиняють значне стиснення до більш нормалізованих фармацевтичних мультиплікаторів. Уважно відстежуйте квартальні тенденції доходів інкретинів, оновлення виробничих потужностей, прогрес пайплайну, рішення про покриття платників і конкурентні розробки як найяснішими індикаторами того, чи зможе Eli Lilly зберегти своє лідерство на швидко зростаючому кардіометаболічному ринку.

Нагадування про ризики: торгівля та інвестування в акції, такі як LLY, передбачає значний ризик втрати капіталу. Висока оцінка Eli Lilly, регуляторна та конкурентна експозиція, залежність від ланцюга поставок і покладання на виконання GLP-1 роблять її активом високого ризику. Інвестори повинні провести ретельне незалежне дослідження та розглянути професійну фінансову консультацію перед розміщенням капіталу.

Рекомендоване читання

- IPO Circle (2025) Все, що потрібно знати про CRCL, оцінку, що це означає для криптовалютного ринку

- Прогноз акцій Strategy (MSTR) 2026: чи може MSTR перевищити $700 завдяки біткойн-казначейській стратегії?

- Прогноз акцій Robinhood 2026: гіперзростання $130 чи корекція оцінки?

- Прогноз акцій Alphabet (GOOGL) 2026: чи зможуть Gemini та Google Cloud AI допомогти GOOGL перевищити $420?

- Що таке токенізовані акції Coinbase COINX і COINON і як їх купити?