Eli Lilly (LLY) entrou em 2026 em um ponto de inflexão histórico, negociando próximo a $920 enquanto solidifica sua posição como líder em inovação em terapias para obesidade, diabetes e cardiometabólicas. Com Mounjaro e Zepbound gerando crescimento explosivo de receita e novas indicações expandindo o mercado endereçável, a Eli Lilly está fazendo a transição de líder farmacêutico tradicional para a força dominante no mercado de centenas de bilhões de dólares de medicamentos GLP-1 e para perda de peso. Explore os alvos de preço institucionais, o roteiro de pipeline e se as ações LLY são uma compra em 2026.

No início de 2026, a Eli Lilly (LLY) se desacoplou dos ciclos farmacêuticos tradicionais. Enquanto produtos legados fornecem estabilidade de linha de base, a franquia GLP-1 (Mounjaro, Zepbound e o emergente orforglipron) alimentou aceleração de receita sem precedentes. Em março de 2026, a narrativa se concentra no dimensionamento da cadeia de suprimentos, aprovações de novas indicações e posicionamento competitivo nos mercados de obesidade e diabetes em rápida expansão. A Eli Lilly entra em 2026 com ventos de cauda estruturais massivos. O CEO David Ricks continua a enfatizar a execução na capacidade de manufatura e avanço de pipeline, projetando crescimento sustentado de três dígitos em terapias baseadas em incretina. Com investimento recorde em P&D e expansão de manufatura, 2026 se configura como um ano crucial. Este guia analisa a previsão do preço das ações da Eli Lilly para 2026 usando dados de analistas e estimativas de consenso.

Top 5 Coisas que Investidores da Eli Lilly Devem Saber em 2026

- Dominância da Franquia GLP-1: As receitas combinadas de Mounjaro e Zepbound excederam $20 bilhões em taxa anualizada no início de 2026.

- Momentum do Pipeline: Orforglipron (GLP-1 oral) e retatrutida (agonista triplo) avançaram em ensaios de fase tardia, expandindo indicações futuras.

- Aceleração de Receita: A receita do ano completo de 2025 atingiu aproximadamente $48 bilhões, alta de 35% no ano, impulsionada por terapias de incretina.

- Alvos Polarizados: As previsões dos analistas para 2026 variam de mínimos baixistas em torno de $700 a máximos altistas de $1.200 a $1.300.

- Debate sobre Avaliação: P/E futuro em torno de 50-55x reflete prêmio de crescimento blockbuster, mas profundidade de pipeline e alavancagem de margem apoiam reavaliação continuada.

O que é a Eli Lilly (LLY)?

A Eli Lilly é uma líder farmacêutica global especializada em diabetes, obesidade, oncologia, imunologia e neurociência. Reconhecida globalmente por Mounjaro (tirzepatida), Zepbound, Trulicity, Jardiance, Verzenio e Taltz, em 2026 está sendo cada vez mais classificada como a jogadora dominante na revolução GLP-1 e cardiometabólica. Seu valor central reside em suas terapias baseadas em incretina, profundidade de pipeline e escala de manufatura. Ao contrário de pares farmacêuticos tradicionais, o ecossistema da Eli Lilly inclui vantagem de primeira linha em agonistas duplos/triplos, investimentos massivos em cadeia de suprimentos e potencial de receita blockbuster em obesidade e diabetes.

Evolução Estratégica da Eli Lilly (1876-2026): De Pioneira Farmacêutica a Líder GLP-1

Fonte: Carson Group

Fundada em 1876, a história da Eli Lilly apresenta marcos importantes na inovação de medicamentos. A liderança inicial em insulina (anos 1920) estabeleceu credibilidade, seguida pelo Prozac (anos 1980) e dominância em neurociência. Os anos 2010-2020 trouxeram sucesso em oncologia e imunologia. O avanço GLP-1 com tirzepatida (Mounjaro/Zepbound) deu início à era atual. Das raízes farmacêuticas tradicionais à dominância em obesidade/diabetes, a Eli Lilly tem consistentemente entregue terapias transformadoras.

Principais Fases de Crescimento da Eli Lilly ao Longo dos Anos: Da Insulina à Revolução da Incretina

A jornada da Eli Lilly abrange eras distintas:

- Fase Insulina & Neurociência (1876-2000s): Pioneirismo em insulina e Prozac.

- Era da Diversificação (2010s-2020): Expansão em oncologia, imunologia e diabetes.

- Era da Dominância GLP-1 (2022+): Mounjaro/Zepbound alimentando hipercrescimento e aceleração de pipeline.

Visão Geral do Desempenho da Eli Lilly (LLYON) em 2025: O Ano de Explosão GLP-1

Em 2025, a Eli Lilly acelerou drasticamente conforme a demanda por suas terapias GLP-1, particularmente Mounjaro e Zepbound, disparou globalmente em indicações de obesidade, diabetes e cardiometabólicas emergentes. Embora produtos legados em oncologia, imunologia e neurociência tenham fornecido receita de linha de base consistente e estabilidade, a franquia de incretina entregou crescimento explosivo de três dígitos, transformando a Eli Lilly na líder clara no mercado de medicamentos GLP-1 e para perda de peso em rápida expansão.

Investimentos massivos em capacidade de manufatura, expansão da cadeia de suprimentos e avanço de pipeline de fase tardia (orforglipron, retatrutida) alimentaram o momentum, com Zepbound e Mounjaro capturando participação desproporcional dos mercados de obesidade e diabetes tipo 2. Esta poderosa combinação de aceleração de receita blockbuster e profundidade de pipeline de longo prazo impulsionou resultados financeiros recordes, embora restrições de suprimento contínuas e alto gasto em P&D/capital tenham introduzido pressão temporária na margem e fluxo de caixa durante a fase agressiva de escalonamento.

1. Desempenho das Ações LLYON, Expansão de Capitalização de Mercado

As ações da Eli Lilly exibiram momentum ascendente poderoso ao longo de 2025, beneficiando-se do entusiasmo amplo pelas terapias GLP-1, visibilidade de receita blockbuster e confiança dos investidores na execução. As ações atingiram múltiplas máximas históricas durante o ano, com capitalização de mercado consistentemente acima de $850 bilhões e chegando próximo de $950 bilhões após fortes resultados trimestrais e atualizações positivas de pipeline. As ações negociaram com volatilidade elevada em relação aos nomes farmacêuticos tradicionais, mas mantiveram múltiplos premium que refletiram a liderança da Eli Lilly nos mercados de obesidade e cardiometabólicos de centenas de bilhões de dólares, enquanto superaram significativamente os benchmarks mais amplos de saúde e mercado em períodos-chave.

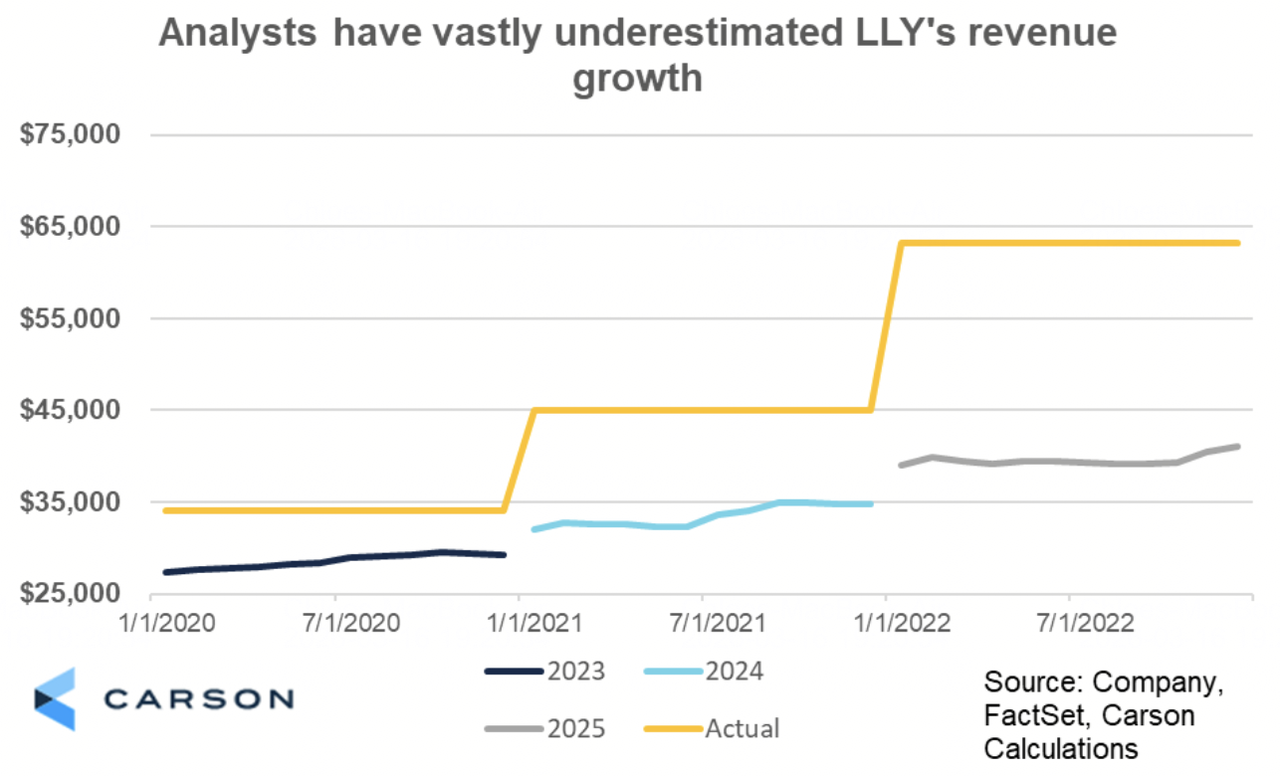

2. Desempenho Financeiro: Receita Atinge $48B, Alta de 35% no Ano

A Eli Lilly entregou crescimento excepcional na linha superior, com receita do ano completo atingindo aproximadamente $48 bilhões, alta de 35% ano sobre ano. Mounjaro e Zepbound impulsionaram a vasta maioria da receita incremental, com forte contribuição de oncologia (Verzenio), imunologia (Taltz, Omvoh) e produtos legados de diabetes (Trulicity, Jardiance). As margens operacionais melhoraram significativamente devido à escala e mudança de mix em direção às incretinas de alta margem. O lucro líquido e EPS diluído subiram significativamente, apoiados pela robusta aceleração de receita apesar dos elevados investimentos em P&D e manufatura. Os resultados trimestrais mostraram momentum claro, particularmente no Q3 e Q4, conforme melhorias de suprimento possibilitaram acesso mais amplo a pacientes e crescimento continuado de demanda.

3. Surto da Franquia GLP-1: Crescimento Excede 100%

As receitas combinadas de Mounjaro e Zepbound cresceram em taxas de três dígitos em múltiplos trimestres, com taxa anualizada excedendo $20 bilhões no final de 2025. A demanda permaneceu muito em excesso à oferta, mesmo enquanto a Eli Lilly expandiu significativamente a capacidade de manufatura através de novas instalações e parcerias de manufatura por contrato. A franquia de incretina capturou participação líder em ambos os mercados de diabetes e obesidade, impulsionada por eficácia clínica superior, novas indicações (ex., apneia do sono, insuficiência cardíaca) e crescente aceitação de prescritores e pacientes. O desempenho sublinhou o posicionamento bem-sucedido da Eli Lilly como a inovadora preferida no espaço GLP-1 e cardiometabólico.

4. Marcos Estratégicos: Avanço de Pipeline e Expansão de Capacidade

A Eli Lilly fez progresso substancial no dimensionamento de manufatura, colocando novas linhas de produção de tirzepatida online e garantindo capacidade adicional de manufatura por contrato para abordar restrições crônicas de suprimento. A empresa avançou orforglipron (GLP-1 oral) e retatrutida (agonista triplo) em ensaios de fase tardia, posicionando-os como potenciais blockbusters de próxima geração com conveniência oral e perfis de eficácia aprimorados. Novas indicações para tirzepatida expandiram o mercado endereçável significativamente. A Eli Lilly também aumentou seu dividendo pelo 10º ano consecutivo, refletindo forte geração de fluxo de caixa e compromisso com retornos aos acionistas.

A Tese da Eli Lilly para 2026: 5 Pilares da Avaliação das Ações LLY

Embora produtos legados forneçam estabilidade de linha de base, a avaliação da Eli Lilly em 2026 reflete esmagadoramente sua liderança na revolução GLP-1 e cardiometabólica, com receita Mounjaro/Zepbound, profundidade de pipeline e escala de manufatura impulsionando a maioria do crescimento incremental e potencial de alta.

1. Franquia GLP-1: A Camada Central de Crescimento

Mounjaro e Zepbound (tirzepatida) continuam a impulsionar crescimento de receita de três dígitos, com taxa anualizada excedendo $20 bilhões e indicações em expansão (apneia do sono, insuficiência cardíaca, NASH) ampliando o mercado endereçável para centenas de milhões de pacientes globalmente.

2. Profundidade de Pipeline: A Camada Futura

Ativos de fase tardia incluindo orforglipron (GLP-1 oral), retatrutida (agonista triplo) e candidatos adicionais cardiometabólicos/oncológicos fornecem visibilidade de crescimento de longo prazo além dos blockbusters atuais, com potencial para múltiplas aprovações de próxima geração nos próximos anos.

3. Escala de Manufatura: A Camada de Execução

Investimentos recordes em capacidade de manufatura interna e por contrato estão progressivamente aliviando restrições de suprimento, possibilitando acesso mais amplo de pacientes, volumes mais altos e crescimento alto sustentado conforme a demanda continua a superar a oferta.

4. Alavancagem de Margem: A Camada de Lucratividade

Benefícios de escala das terapias de incretina, mudança de mix em direção a produtos GLP-1 de alta margem e iniciativas de produtividade contínuas impulsionam expansão significativa de margem operacional, apoiando geração robusta de fluxo de caixa livre e múltiplos de avaliação premium.

5. Fosso Terapêutico: A Camada Defensiva

Vantagem de primeira linha em agonistas duplos/triplos, dados de eficácia clínica superior, forte liderança de marca em obesidade e diabetes e relacionamentos profundos com pagadores/prescritores criam barreiras duráveis, garantindo dominância de longo prazo no mercado cardiometabólico em rápido crescimento.

Previsões de Preço das Ações da Eli Lilly para 2026: Perspectiva Altista vs. Baixista da LLY

As visões institucionais sobre as ações da Eli Lilly permanecem altamente polarizadas, equilibrando crescimento blockbuster GLP-1 contra riscos de avaliação, competição e suprimento.

|

Instituição / Analista |

Alvo de Preço 2026 |

Perspectiva de Mercado |

|

Morgan Stanley (Terence Flynn) |

$1.200 a $1.300 |

Super-Altista: Dominância GLP-1 e catalisadores de pipeline impulsionam alta massiva. |

|

Goldman Sachs |

$1.150 |

Altista: Mantém Compra na expansão do mercado de obesidade e escala de manufatura. |

|

Consenso de Mercado (agregado de MarketBeat, TipRanks, Zacks) |

$1.000 a $1.050 |

Compra Moderada: Visão equilibrada sobre crescimento blockbuster e potencial de pipeline. |

|

JPMorgan |

$950 |

Neutro: Classificação de manutenção na execução e vigilância de competição. |

|

Perspectivas Baixistas (várias de baixa gama) |

$700 a $850 |

Pessimista: Compressão de avaliação, riscos de competição, restrições de suprimento. |

Fonte: Agregado de MarketBeat, Yahoo Finance e relatórios de analistas em março de 2026

A ampla faixa de alvos altistas acima de $1.200 a chamadas baixistas abaixo de $850 captura incerteza em torno de dimensionamento de suprimento, competição e sustentabilidade de avaliação.

O Caso Altista: O Surto GLP-1 Impulsiona Preço das Ações LLYON Acima de $1.200

Altistas focam na trajetória blockbuster de Mounjaro/Zepbound e profundidade de pipeline. Se a Eli Lilly sustentar crescimento de incretina de três dígitos, dimensionar com sucesso a capacidade de manufatura e avançar orforglipron/retatrutida através de aprovações, a empresa poderia capturar uma participação dominante dos mercados de obesidade e diabetes de centenas de bilhões de dólares. Isso posiciona LLYON como a líder clara em inovação cardiometabólica, apoiando alvos de $1.200 ou mais até o final de 2026.

O Caso Baixista: A Correção para $850 ou Menos

Baixistas destacam avaliação elevada e potenciais riscos de suprimento/competição. Se restrições de manufatura persistirem, competidores ganharem participação, desafios de reembolso emergirem ou crescimento moderar, múltiplos poderiam comprimir significativamente. Ventos contrários de execução ou regulatórios impulsionariam o preço das ações para baixo, com alguns alvos na faixa de $700 a $850.

Como Negociar Ações da Eli Lilly (LLY) na BingX

A BingX oferece um ecossistema versátil para ganhar exposição ao momentum da Eli Lilly em 2026, utilizando BingX AI para fornecer aos traders insights de volatilidade em tempo real e estratégias de execução automatizadas.

Para comprar ações tokenizadas como Eli Lilly (LLYON) no BingX Spot:

- Faça login em sua conta BingX e complete verificação de identidade (KYC) se você ainda não o fez.

- Navegue até a seção de trading Spot e pesquise pelo LLYON/USDT par de trading de ação tokenizada.

- Escolha seu tipo de ordem. Uma Ordem de Mercado executa imediatamente ao preço atual. Uma Ordem Limite permite definir seu preço de entrada preferido e espera o mercado atingi-lo.

- Digite o valor que deseja comprar. Como ações tokenizadas na BingX suportam propriedade fracionária, você pode investir com uma pequena quantidade de USDT em vez de ter que comprar um equivalente de ação completa.

- Confirme a ordem. Seus tokens de ação tokenizada aparecerão em sua carteira spot uma vez que o trade seja executado.

Trading spot de ações tokenizadas é mais adequado para investidores que querem exposição direta de comprar e manter aos movimentos de preço de ações, beneficiar-se do acesso ao mercado 24/7 ou estão construindo um portfólio diversificado de ativos digitais que inclui instrumentos ligados tanto a cripto quanto a ações.

5 Riscos Críticos a Observar para Traders da Eli Lilly (LLYON) em 2026

Embora a franquia GLP-1 (Mounjaro, Zepbound) e momentum de pipeline ofereçam alta substancial através de receita blockbuster e liderança no mercado cardiometabólico, traders devem navegar uma paisagem complexa de pressão regulatória de preços, intensidade competitiva, riscos de execução da cadeia de suprimentos, desafios de reembolso e preocupações de avaliação.

1. Pressão Regulatória e de Preços de Medicamentos

A Eli Lilly enfrenta escrutínio crescente de reguladores americanos e globais sobre terapias de alto custo, incluindo potenciais reformas de preços de medicamentos, negociação do Medicare sob o Inflation Reduction Act e controles de preços internacionais. Decisões adversas, concessões obrigatórias de preços ou tetos sobre terapias GLP-1 poderiam reduzir materialmente a lucratividade, limitar o poder de precificação ou comprimir margens em Mounjaro e Zepbound, que impulsionam a maioria do crescimento recente de receita.

2. Competição Intensificada em Obesidade e Diabetes

A Novo Nordisk (Ozempic, Wegovy) mantém forte reconhecimento de marca e participação de mercado, enquanto competidores GLP-1 orais emergentes, biossimilares e terapias de próxima geração da Amgen, Pfizer, Roche e outras estão avançando rapidamente. Se a Eli Lilly perder participação nos mercados de obesidade ou diabetes, o crescimento de Zepbound/Mounjaro desacelerar ou competidores ganharem tração mais rápida com formulações orais ou perfis de tolerabilidade melhores, a trajetória de receita blockbuster poderia moderar, pressionando avaliação e expectativas de crescimento.

3. Restrições de Manufatura e Cadeia de Suprimentos

Apesar de investimentos massivos em capacidade de manufatura, escassez de suprimento para tirzepatida (ingrediente ativo em Mounjaro/Zepbound) persistiram em 2025 e poderiam continuar em 2026. Quaisquer atrasos no dimensionamento de produção, escassez de matérias-primas, problemas de qualidade ou obstáculos regulatórios em novas instalações poderiam restringir acesso de pacientes, limitar potencial de receita e frustrar demanda, levando à perda de participação de mercado e ceticismo dos investidores sobre execução.

4. Dinâmicas de Reembolso e Pagadores

Cobertura de seguro ampla e reembolso para medicamentos de obesidade permanecem inconsistentes em muitos mercados. Restrições de pagadores, requisitos de terapia escalonada, obstáculos de autorização prévia ou decisões de cobertura reduzida em 2026 poderiam desacelerar iniciação e aderência de pacientes, limitando crescimento de demanda real. Qualquer mudança em políticas de pagadores—especialmente nos canais comerciais e governamentais americanos—impactaria diretamente volume e rampa de receita para Zepbound e indicações futuras.

5. Riscos de Patente, Biossimilares e Pipeline de Longo Prazo

Embora a Eli Lilly goze de forte proteção de patente em tirzepatida até o início dos anos 2030, quaisquer desafios legais, entrada de biossimilares mais cedo do que esperado ou contratempos de pipeline (ex., atrasos ou falhas em orforglipron, retatrutida ou outros ativos de fase tardia) poderiam minar a visibilidade de crescimento de longo prazo. Erros de execução em ensaios clínicos, aprovações regulatórias ou expansões de novas indicações também limitariam a pista blockbuster e exporiam as ações a compressão significativa de avaliação.

Conclusão: Você Deveria Investir em Ações da Eli Lilly (LLYON) em 2026?

Decidir se investir na Eli Lilly em 2026 requer vê-la como uma jogada de alta convicção na revolução da obesidade e cardiometabólica em vez de uma ação farmacêutica tradicional. Para investidores orientados ao crescimento com tolerância à alta avaliação e risco de suprimento, a trajetória blockbuster da franquia Mounjaro/Zepbound (taxa anualizada excedendo $20 bilhões), profundidade de pipeline (orforglipron, retatrutida) e expansão de manufatura apoiam alta significativa se a execução entregar. Dimensionamento bem-sucedido e aprovações de novas indicações poderiam gerar retornos substanciais de longo prazo.

Para investidores conservadores ou focados em valor, os múltiplos elevados (P/E futuro 50-55x), competição intensa, restrições de suprimento contínuas, incerteza de pagadores/reembolso e pressões regulatórias de preços apresentam riscos substanciais. O desempenho das ações agora se vincula a múltiplos resultados binários: ou a dominância GLP-1 e catalisadores de pipeline continuam a justificar o prêmio, ou ventos contrários competitivos, de suprimento ou regulatórios desencadeiam compressão significativa em direção a múltiplos farmacêuticos mais normalizados. Monitore de perto tendências de receita trimestral de incretina, atualizações de capacidade de manufatura, progresso de pipeline, decisões de cobertura de pagadores e desenvolvimentos competitivos como os indicadores mais claros de se a Eli Lilly pode manter sua liderança no mercado cardiometabólico em rápido crescimento.

Lembrete de Risco: Trading e investimento em ações como LLY envolve risco substancial de perda de capital. A alta avaliação da Eli Lilly, exposição regulatória e competitiva, dependências da cadeia de suprimentos e dependência da execução GLP-1 a tornam um ativo de alto risco. Investidores devem conduzir pesquisa independente completa e considerar aconselhamento financeiro profissional antes de alocar capital.

Leitura Relacionada

- IPO da Circle (2025) Tudo que Você Precisa Saber Sobre CRCL, Avaliação, O que Significa para o Mercado Cripto

- Perspectivas das Ações da Strategy (MSTR) 2026: A MSTR Pode Cruzar $700 na Estratégia de Tesouraria Bitcoin?

- Previsão das Ações da Robinhood 2026: Hipercrescimento de $130 ou Correção de Avaliação?

- Perspectivas das Ações da Alphabet (GOOGL) 2026: Gemini e Google Cloud AI Podem Impulsionar GOOGL Além de $420?

- O que São as Ações Tokenizadas da Coinbase COINX e COINON e Como Comprá-las?