International Business Machines (IBM) wkroczyło w połowę lipca 2026 roku po jednej z najgwałtowniejszych wyprzedaży w swojej historii. 14 lipca spółka przedstawiła wstępne wyniki drugiego kwartału - przychody wyniosły 17,2 mld USD, a operacyjny EPS osiągnął 2,93 USD, oba poniżej oczekiwań. Akcje IBM spadły o około 25% w jednej sesji, co było najgorszym dniem od 1968 roku, opadając w kierunku 211 USD zaledwie sześć tygodni po osiągnięciu rekordowego maksimum 332,46 USD.

Wyniki wskazywały na problemy z realizacją i terminami, a nie na ogólny załamanie popytu. Sektor Software nadal wzrósł o 5%, Consulting pozostał stabilny, a operacyjna marża przed opodatkowaniem uległa rozszerzeniu. Większość słabości pochodziła z segmentu Infrastructure, gdzie przychody spadły o 7%, ponieważ cykl mainframe z17 napotkał trudne porównanie i kilka dużych transakcji nie zostało zamkniętych zgodnie z harmonogramem.

Prognozy akcji IBM na 2026 rok skupiają się teraz na dwóch konkurencyjnych scenariuszach:

- Scenariusz odbicia: Byki oczekują, że opóźnione transakcje, popyt na sztuczną inteligencję w przedsiębiorstwach i wzrost chmury hybrydowej wspierają odbicie, z celami analityków sięgającymi nawet 375 USD.

- Scenariusz ryzyka strukturalnego: Niedźwiedzie widzą, jak budżety przedsiębiorstw przesuwają się w kierunku sprzętu AI i oddalają od tradycyjnego konsultingu i usług oprogramowania.

Ten przewodnik przedstawia prognozy akcji IBM, scenariusze cenowe na 2026 rok, kluczowe ryzyka oraz jak handlować futures na akcje IBM na BingX TradFi z zabezpieczeniem USDT.

5 najważniejszych rzeczy, które inwestorzy IBM powinni wiedzieć w lipcu 2026

- Przychody Q2 wyniosły 17,2 mld USD z zaledwie 1% wzrostem: Wynik był o około 660 mln USD poniżej konsensusu LSEG wynoszącego 17,86 mld USD, z GAAP rozwodnionym EPS na poziomie 2,27 USD (spadek o 2%) i operacyjnym EPS 2,93 USD wobec oczekiwanych około 3,01 USD.

- Akcje spadły o 25% w jednej sesji, najgorzej od 1968 roku: Spadek z 14 lipca wymazał około 67 mld USD kapitalizacji rynkowej i przeniósł IBM z rekordowego maksimum 332,46 USD z 2 czerwca w pobliże 52-tygodniowego minimum 212,34 USD w ciągu sześciu tygodni.

- Infrastructure spadł o 7%, ponieważ klienci kupowali pamięć zamiast tego: Zarząd wskazał na repriorytyzację wydatków kapitałowych pod koniec czerwca w kierunku serwerów, pamięci masowej i pamięci w ograniczonej podaży, co uderzyło w IBM Z i powiązany stos oprogramowania Transaction Processing.

- Analitycy się podzielili, zamiast kapitulować: HSBC obniżył do Reduce z celem 191 USD, podczas gdy Oppenheimer obniżył do Perform, ale Morgan Stanley podniósł do 293 USD, a BofA utrzymał Buy przy obniżonym 280 USD, pozostawiając konsensus blisko 299 USD wobec maksymalnego celu Street 375 USD od Citigroup.

- Zobowiązania kwantowe i Lightwell zostały potwierdzone: IBM potwierdził ponad 10 mld USD inwestycji w technologie kwantowe przez pięć lat, list intencyjny dotyczący kwantowej odlewni waferów Anderon wspierany 1 mld USD w ramach CHIPS plus 1 mld USD gotówki IBM, oraz ogólną dostępność Lightwell z 8 lipca - inicjatywy bezpieczeństwa open source o wartości 5 mld USD.

Czym jest International Business Machines (IBM)?

International Business Machines Corporation, założona w 1911 roku, jest globalnym dostawcą ekspertyzy w zakresie chmury hybrydowej, sztucznej inteligencji i konsultingu. Działa w ponad 175 krajach z około 287 000 pracowników i liczy 95% firm Fortune 500 wśród swoich klientów. Po wydzieleniu Kyndryl w 2021 roku IBM przesunął się od starszej infrastruktury zarządzanej w kierunku mieszanki oprogramowania i usług o wyższych marżach.

Spółka raportuje przez cztery segmenty: Software, Consulting, Infrastructure i Financing. Software jest motorem zysku, przyczyniając się do około 45% przychodów i, według szacunków J.P. Morgan, blisko dwóch trzecich zysku, oparty na Red Hat OpenShift przy rocznych przychodach cyklicznych 2 mld USD i software ARR około 25 mld USD rosnącym o 10%. Consulting dostarcza implementację AI i pracę modernizacyjną. Infrastructure mieści franczyzę mainframe IBM Z, której program z17 utrzymuje się na poziomie prawie 130% program do programu względem z16, poprzedniego rekordu IBM. Pod kierownictwem CEO Arvind Krishna, ostatnia alokacja kapitału faworyzuje dane i automatyzację, z HashiCorp zamkniętą w lutym 2025 i Confluent zamkniętą w marcu 2026 za około 11,6 mld USD.

Wyniki IBM (IBM) Q2 2026: Co spowodowało niedoszacowanie przychodów i 25% spadek akcji?

- Cykl z17 stworzył trudne porównanie. Przychody Infrastructure spadły o 7%, ponieważ IBM Z przeszedł okres wprowadzenia, tworząc trudniejszą bazę rok do roku.

- Klienci przekierowali wydatki z końca kwartału na rzadki sprzęt. Rosnące ceny pamięci i ograniczona podaż serwerów i pamięci masowej skłoniły niektórych klientów do priorytetowego traktowania zakupów sprzętu, opóźniając odnowienia oprogramowania i projekty konsultingowe.

- Kilka dużych kontraktów nie dotrzymało terminu końca kwartału. Zarząd powiedział, że główne transakcje pozostawały w pipeline, ale nie zostały zamknięte zgodnie z oczekiwaniami, zwiększając rozmiar niedoboru przychodów.

- Transaction Processing osłabł wraz z IBM Z. Spowolnienie Infrastructure wpłynęło również na powiązane przychody z oprogramowania, pokazując, jak biznesy sprzętowe i oprogramowania mainframe IBM pozostają ściśle połączone.

- Marże utrzymały się pomimo słabszych przychodów. Operacyjna marża przed opodatkowaniem rozszerzyła się o 30 punktów bazowych do 19,2%, a operacyjny EPS nadal wzrósł o 5%, sugerując, że realizacja i timing transakcji spowodowały więcej szkód niż rosnące koszty.

Profil finansowy i konsensusowy IBM Corporation Q2 2026: Przychody, EPS i marże

Wstępny wynik Q2 IBM pokazał spółkę utrzymującą rentowność przy utracie narracji wzrostu. Przychody wzrosły o 1% wobec oczekiwań na wynik w średnich jednocyfrowych, a luka między trajektorią Q1 a wynikiem Q2 jest tym, co wywołało obniżenie ratingu, a nie absolutne niedoszacowanie. Ostateczne wyniki i wskazówki na cały rok są spodziewane na konferencji 22 lipca.

|

Wskaźnik finansowy |

Szacunek konsensusu |

Raportowane / Wstępne |

Niespodzianka |

|

Przychody Q2 2026 |

~17,86 mld USD |

17,2 mld USD |

Niedoszacowanie o ~660 mln USD; wzrost tylko o 1% |

|

Operacyjny EPS Q2 2026 |

~3,01 USD |

2,93 USD |

Niedoszacowanie; nadal wzrost o 5% rok do roku |

|

GAAP EPS Q2 2026 |

— |

2,27 USD |

Spadek o 2% rok do roku |

|

Przychody Software Q2 2026 |

— |

Wzrost o 5% |

Poniżej planu; Red Hat przyspieszył do 11% |

|

Przychody Consulting Q2 2026 |

— |

Stabilnie |

Wzrost o 1% przy stałej walucie |

|

Przychody Infrastructure Q2 2026 |

— |

Spadek o 7% |

Gorzej niż wskazywany niski jednocyfrowy spadek |

|

Operacyjna marża przed opodatkowaniem Q2 2026 |

— |

19,20% |

Wzrost o 30 punktów bazowych rok do roku |

|

Wolne przepływy pieniężne H1 2026 |

— |

4,8 mld USD |

Z 7,8 mld USD operacyjnych przepływów pieniężnych |

|

Wskazówka wolnych przepływów pieniężnych FY2026 |

— |

Wzrost o ~1 mld USD rok do roku |

Poprzednie wskazówki; do aktualizacji 22 lipca |

Dla kontekstu, Q1 2026 był lustrzanym odbiciem. Przychody 15,9 mld USD wzrosły o około 9% i przekroczyły konsensus, Software wzrósł o 11% do 7,1 mld USD, Infrastructure wzrósł o 15% dzięki sile IBM Z, a operacyjny EPS 1,91 USD przekroczył około 5%. IBM przekroczył EPS w czterech kolejnych kwartałach przed ostrzeżeniem. Dług wyniósł 66,4 mld USD na 31 marca, wzrósł o 5,1 mld USD w kwartale na finansowanie Confluent, a dywidenda daje około 2,3% rocznej stopy zwrotu, wspieranej 31. kolejnym rokiem wzrostów.

Perspektywy inwestycyjne IBM (IBM) na 2026: Scenariusz byka 350 USD vs. scenariusz niedźwiedzia 191 USD

Reszta 2026 roku dla IBM to referendum nad jednym pytaniem: czy wydatki kapitałowe hyperscalerów AI tymczasowo wypychają budżet oprogramowania przedsiębiorstw, czy zabierają go na stałe.

Scenariusz byka: IBM odbija w kierunku 350 USD

Scenariusz byka opiera się na składzie niedoszacowania. Marża operacyjna rozszerzyła się, operacyjny EPS nadal wzrósł o 5%, Red Hat przyspieszył do 11%, a Distributed Infrastructure odnotował najlepszy kwartał w historii. Red Hat, najszybciej rosnąca jednostka IBM, nie został zidentyfikowany jako źródło słabości. Jeśli duże transakcje zostały opóźnione, a nie utracone, mogą zostać zamknięte w drugiej połowie roku, czyniąc Q2 tymczasowym dołkiem.

Ten scenariusz wymaga złagodzenia presji na podaż pamięci i serwerów, aby budżety przedsiębiorstw mogły powrócić do watsonx, Red Hat i Consulting. Wedbush, Barclays i Oppenheimer wskazywały cele w pobliżu 350 USD. Potwierdzone przez IBM zobowiązanie kwantowe 10 mld USD, plan odlewni Anderon i cel odporności na błędy na 2029 rok dodają długoterminowy potencjał wzrostu. Z konsensusem w pobliżu 299 USD, cena po wyprzedaży nadal implikuje około 40% potencjału wzrostu.

Scenariusz bazowy: IBM konsoliduje się między 210 USD a 250 USD

W scenariuszu bazowym IBM unika kolejnego poważnego załamania, ale odbija się stopniowo. Rozmowa z 22 lipca potwierdza wstępne dane, wskazówki wzrostu na cały rok przy stałej walucie są obcięte, a wolne przepływy pieniężne kończą się nieco poniżej wcześniejszej ścieżki. Akcje spędzają drugą połowę roku odbudowując zaufanie kwartał po kwartale.

Dywidenda i przepływy pieniężne zapewniają wsparcie, podczas gdy wycena pozostaje skompresowana. Około 2,3% zysk IBM, 31-letnia seria wzrostu dywidendy i 4,8 mld USD wolnych przepływów pieniężnych z pierwszej połowy roku pomagają ustanowić dolny poziom. Stabilny średnio-wysoki jednocyfrowy wzrost Software i silniejsza konwersja konsultingu GenAI wspierałaby zakres między minimum 212,34 USD a strefą oporu 245-255 USD.

Scenariusz niedźwiedzia: IBM w kierunku 191 USD na strukturalną zmianę budżetu

Scenariusz niedźwiedzia zależy od dalszego przesuwania się budżetów przedsiębiorstw w kierunku sprzętu AI i od wyższej marży oprogramowania i biznesów konsultingowych IBM. HSBC obciął IBM do Reduce z celem 191 USD, podczas gdy Oppenheimer obniżył rating akcji po zapowiedzi, która nie dotrzymała standardów w każdym segmencie.

Drugi kwartał spowolnienia Software byłby głównym sygnałem ostrzegawczym. Software wygenerował około 45% przychodów 2025 i blisko dwóch trzecich zysku, więc słabszy wzrost organiczny szybko naciskałby na zyski. Confluent może również stanowić dużą część raportowanego 5% wzrostu Software, sugerując słabsze podstawowe tempo. W połączeniu z 66,4 mld USD długu i dojrzewającym cyklem mainframe, mogłoby to pchnąć IBM w kierunku 201 USD, a następnie celu HSBC 191 USD.

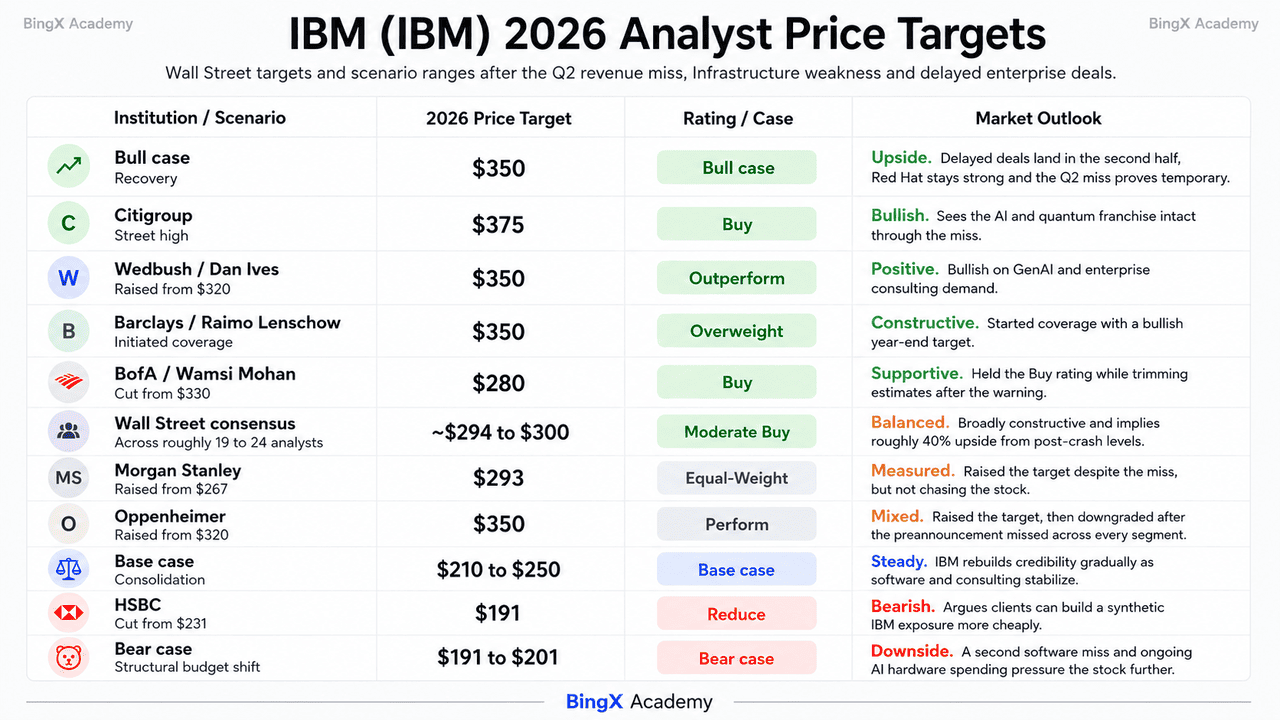

Prognozy ceny akcji IBM na 2026 od analityków Wall Street

Wall Street nie działał w unisonie po ostrzeżeniu, a ta rozbieżność jest najjaśniejszym dostępnym sygnałem, że Street odczytuje to jako jeden zniekształcony kwartał, a nie strukturalny przełom. Ratingi obejmują około 15 równoważnych Buy, 7 Hold i 1 Sell wśród około 19 do 24 analityków.

|

Instytucja |

Cel cenowy 2026 |

Rating |

Perspektywy rynkowe |

|

Citigroup |

375 USD |

Buy |

Najwyższy na Street. Postrzega franczyzę AI i kwantową jako nienaruszone przez niedoszacowanie. |

|

Oppenheimer |

350 USD |

Perform |

Podniósł cel z 320 USD 14 lipca, następnie obniżył rating po zapowiedzi, która nie dotrzymała standardów w każdym segmencie. |

|

Wedbush / Dan Ives |

350 USD |

Outperform |

Byczny. Podniósł z 320 USD przed ostrzeżeniem na GenAI i konsulting przedsiębiorstw. |

|

Barclays / Raimo Lenschow |

350 USD |

Overweight |

Byczny. Rozpoczął pokrycie z celem na koniec roku. |

|

Konsensus Wall Street |

~294-300 USD |

Umiarkowany Buy |

Szeroko konstruktywny. Implikuje około 40% potencjału wzrostu z poziomów po krachu. |

|

Morgan Stanley |

293 USD |

Equal-Weight |

Wyważony. Podniósł z 267 USD pomimo niedoszacowania. |

|

BofA / Wamsi Mohan |

280 USD |

Buy |

Konstruktywny. Obciął z 330 USD po zapowiedzi, ale utrzymał rating. |

|

HSBC |

191 USD |

Reduce |

Niedźwiedzi. Obciął z 231 USD, argumentując, że klienci mogą zbudować syntetyczny IBM taniej. |

|

Scenariusz niedźwiedzia |

191-201 USD |

N/A |

Ostrożny. Zakłada drugie niedoszacowanie oprogramowania i trwałą zmianę budżetu na sprzęt AI. |

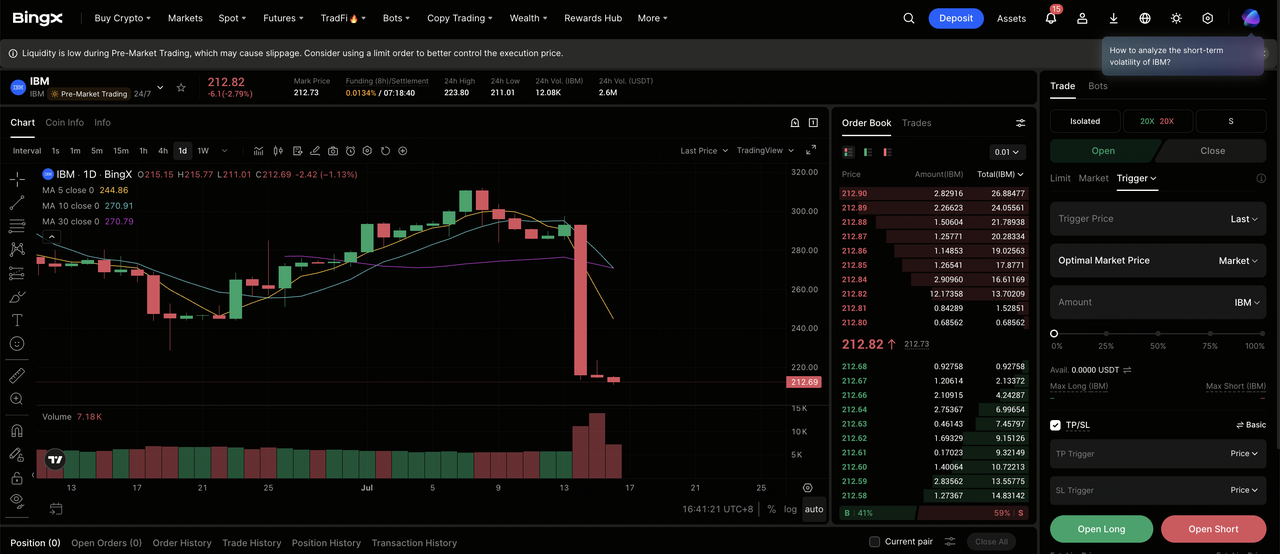

Jak handlować akcjami zwykłymi IBM (IBM) na BingX

Nawiguj przez zmienność cyklu wyników IBM używając BingX TradFi i narzędzi BingX AI. Z pełnymi wynikami Q2 i zaktualizowanymi wskazówkami oczekiwanymi na 22 lipca, analityka predykcyjna oparta na AI może pomóc ci lepiej przewidzieć zmiany nastrojów rynkowych i action cenową wokół publikacji.

Pozycje długie lub krótkie na futures akcji IBM na BingX TradFi

Krok 1: Dostęp do BingX TradFi. Zarejestruj się i przejdź do wyspecjalizowanej sekcji TradFi na głównym panelu giełdy BingX.

Krok 2: Wybierz International Business Machines (IBM). Wyszukaj i wybierz kontrakt perpetual futures IBM-USDT.

Krok 3: Wybierz swój kierunek. Wybierz Otwórz długą jeśli oczekujesz, że opóźnione transakcje zamkną się w drugiej połowie roku, wzrost oprogramowania przyspieszy w kierunku tempa Q1, a mapa drogowa kwantowa przeszacuje akcję w kierunku konsensusu. Wybierz Otwórz krótką, jeśli oczekujesz, że budżety przedsiębiorstw będą kontynuować rotację w kierunku sprzętu AI, drugiego kolejnego niedoszacowania oprogramowania lub obcięcia wskazówek na cały rok 22 lipca.

Krok 4: Wybierz dźwignię i tryb depozytu zabezpieczającego. Wybierz Isolated lub Cross-Margin na podstawie swojej tolerancji ryzyka. Ponieważ IBM poruszył się o 25% w jednej sesji pomimo beta około 0,7, konserwatywna dźwignia i jasne określenie wielkości pozycji są ważne.

Krok 5: Wykonaj ścisłe protokoły ryzyka. Ustaw poziomy Take-Profit i Stop-Loss (TP/SL) przed lub natychmiast po wejściu w transakcję. IBM może szybko reagować na kwartalne wyniki, nagłówki dotyczące cen pamięci i serwerów, komentarze dotyczące wydatków kapitałowych hyperscalerów, kamienie milowe mapy drogowej kwantowej i zmiany ratingów analityków.

Top 5 ryzyk do obserwowania dla inwestorów IBM w 2026

Aby nawigować przez drugą połowę 2026 roku, inwestorzy muszą zważyć nienaruszone profile marż IBM i opcjonalność kwantową względem tych pięciu strukturalnych i makro przeciwności.

- Wydatki kapitałowe hyperscalerów AI wypychają budżet oprogramowania przedsiębiorstw: Ta sama dynamika, która uderzyła w IBM, również pchnęła Oracle w dół o około 33% i Accenture w dół o około 49% rok do roku. Jeśli rotacja się utrzyma, a nie się znormalizuje, przychody IBM o najwyższych marżach są najbardziej narażone.

- Software przynosi zysk i spowolnił do 5%: Software dostarczył około 45% przychodów 2025 i blisko dwóch trzecich zysku przy 82,8% marży brutto Q1. Z Confluent szacowanym na około 340 mln USD wkładu w kwartale, wzrost organiczny poniżej raportowanych 5% wygląda słabo.

- Wskazówki z 22 lipca to nierozwiązana alternatywa binarna: IBM nie zaktualizował jeszcze swojej rocznej perspektywy na ponad 5% wzrost przy stałej walucie lub około 1 mld USD poprawy wolnych przepływów pieniężnych. Rynki predykcyjne wyceniają wysokie prawdopodobieństwo dalszego niedoszacowania w następnym kwartale.

- Obciążenie długiem 66,4 mld USD stoi naprzeciwko ciężkich wydatków kwantowych: Dług wzrósł o 5,1 mld USD w Q1 na finansowanie Confluent, a spółka zobowiązała się do ponad 10 mld USD na kwanty przez pięć lat plus 1 mld USD gotówki na odlewnię Anderon, wszystko w szczytowym momencie cyklu stóp.

- Cykl mainframe wszedł w późną fazę: Infrastructure spadł o 7%, ponieważ z17 przebiegł swoje wprowadzenie, a zarząd już wskazywał na roczne spadki. Jakakolwiek dalsza słabość w IBM Z pociąga za sobą przyłączony stos oprogramowania Transaction Processing.

Końcowe przemyślenia: Czy warto inwestować w IBM w 2026?

IBM po ostrzeżeniu z 14 lipca to historia nienaruszonej franczyzy ze złamanym kwartałem i nierozwiązanym pytaniem o to, o czyj budżet konkuruje. Rekordowa ekspansja marży, 11% wzrost Red Hat, najlepszy kwartał Distributed Infrastructure w historii i potwierdzone zobowiązanie kwantowe 10 mld USD nie są sporne. Sporne jest to, czy portfel oprogramowania przedsiębiorstw, który finansuje dwie trzecie zysku IBM, jest pożyczany przez sprzęt AI czy zabierany przez niego.

Scenariusz byka polega na tym, że opóźnione transakcje się zamykają, ucisk pamięci się normalizuje, a akcje handlowane blisko 23-krotności przyszłych zysków względem około 299 USD konsensusu przeszacowują się, gdy druga połowa roku udowadnia, że Q2 był kwestią timingu. Scenariusz niedźwiedzia, artykułowany przez HSBC, podczas gdy większość Street utrzymała swoje cele, polega na tym, że klienci mogą teraz składać wartość IBM z tańszych części i że zmiana budżetu jest stała. Inwestorzy, którzy wierzą, że wydatki przedsiębiorstw na AI ostatecznie rotują z powrotem przez watsonx, Red Hat i consulting, mogą uznać cenę po krachu za najlepsze wejście od lat. Bardziej konserwatywni traderzy mogą poczekać na pełne wyniki z 22 lipca i zaktualizowane wskazówki przed rozpoczęciem długoterminowej pozycji, używając obszaru 212-213 USD jako linii, która definiuje, czy reset się skończył.

Przypomnienie o ryzyku: Handel i inwestowanie w akcje takie jak IBM wiąże się z wysokim ryzykiem utraty kapitału. Jak pokazał 14 lipca, nawet low-beta mega-cap może stracić ćwierć swojej wartości w jednej sesji na niespodziankę wskazówek. Przeprowadź niezależne badania przed alokacją kapitału.

Powiązane lektury

- Perspektywy akcji Nvidia (NVDA) na 2026: Czy Blackwell i Vera Rubin mogą przywrócić NVDA do 300 USD?

- Perspektywy akcji Palantir (PLTR) na 2026: Czy supercykl przedsiębiorstw napędzany AI może zabrać PLTR do 235+ USD?

- Perspektywy ceny akcji Oracle (ORCL) na 2026: Czy infrastruktura chmury AI może przywrócić ORCL do swoich maksimów?

- Perspektywy akcji Alphabet (GOOGL) na 2026: Czy Gemini i Google Cloud AI mogą przeprowadzić GOOGL powyżej 420 USD?

- Prognoza cen Goldman Sachs (GS) na 2026: Momentum rekordowego kwartału czy pułap wyceny przy 1140 USD?

- Prognoza cen akcji Micron na 2026: Supercykl AI 1500 USD czy pułapka cykliczna przy szczytowej marży?