W lipcu 2026 roku The Goldman Sachs Group (GS) notowana jest na przecięciu rekordowych fundamentów i napiętej wyceny. 14 lipca firma opublikowała najlepszy kwartał w swojej historii: przychody netto w wysokości 20,34 mld USD i rozwodniony EPS na poziomie 20,98 USD, pokonując konsensus blisko 14,46 USD o około 45%. Akcje wzrosły o ponad 8% po publikacji, handlując blisko 1140 USD, przedłużając wzrost od początku roku, który przekroczył 20% przed publikacją. Inwestorzy pozostają podzieleni. Byki wskazują na pipeline doradztwa M&A o wartości 1 bln USD w pierwszej połowie roku, najszybsze tempo jakie kiedykolwiek odnotował bank inwestycyjny, podczas gdy sceptycy podkreślają konsensus Hold, świeże obniżenie przez Oppenheimer do Underperform z powodu wyceny oraz cel konsensusu, który znajduje się poniżej bieżącej ceny.

Raport Q2 nie był historią cięcia kosztów. Przychody wzrosły o około 39% rok do roku, podczas gdy marża netto rozszerzyła się do około 32,6%, a roczny zwrot z kapitału własnego osiągnął 23,5%. Goldman jest teraz najwyraźniejszym notowanym proxy dla dwóch równoczesnych fal rynków kapitałowych: cyklu inwestycji AI i ponownego otwarcia okna spektakularnych IPO. Ten przewodnik analizuje prognozę ceny akcji GS na 2026 rok, wykorzystując dane z własnych sprawozdań Q2 firmy, Wells Fargo, Bank of America, Evercore ISI, Morgan Stanley i Oppenheimer.

Dowiesz się również, jak uzyskać ekspozycję na futures na akcje Goldman Sachs (GS) przez BingX TradFi.

Top 5 rzeczy, które inwestorzy Goldman Sachs powinni wiedzieć w lipcu 2026

- EPS Q2 na poziomie 20,98 USD prawie podwoiło się z 10,91 USD: Przychody netto osiągnęły 20,34 mld USD wobec 14,58 mld USD rok temu, z zyskami netto w wysokości 6,63 mld USD, pokonując konsensus blisko 14,46 USD o około 45%.

- Wolumen doradztwa M&A przekroczył 1 bln USD w pierwszej połowie: Goldman zdobył około 42% udziału rynkowego w najszybszym tempie jakie kiedykolwiek odnotował bank inwestycyjny, a jego transakcje doradcze EMEA osiągnęły 19-letnie maksimum.

- Przychody bankowości inwestycyjnej wzrosły o około 55% do 3,4 mld USD: Linia zawiera opłaty z IPO SpaceX, emisji obligacji SpaceX o wartości 25 mld USD oraz współkierowanie podwyższeniem kapitału Alphabet o wartości 85 mld USD.

- Oppenheimer obniżył GS do Underperform 30 czerwca: Chris Kotowski obniżył rating ze względu na wycenę, podnosząc jednocześnie swoje szacunki, a szerszy cel konsensusu blisko 936 USD znajduje się znacznie poniżej ceny po publikacji wyników.

- Dywidenda kwartalna wzrosła o około 11% do 5,00 USD: Wzrost jest wspierany przez 23,5% kwartalny ROE i wartość księgową na akcję w wysokości 367,67 USD, wzrost o 2,8% w pierwszej połowie.

Czym jest Goldman Sachs (GS)?

The Goldman Sachs Group, Inc. to wiodąca globalna instytucja finansowa, która świadczy szeroki zakres usług finansowych dla znacznej i zróżnicowanej bazy klientów. Po odejściu od bankowości konsumenckiej Main Street, firma jest teraz uproszczonym Wall Street pure-play zbudowanym wokół generowania opłat i market-makingu.

Jej przewaga konkurencyjna polega na najwyższej globalnej pozycji w zakończonych M&A i underwritingu akcji. Firma działa przez trzy główne segmenty: Global Banking & Markets, Asset & Wealth Management oraz Platform Solutions. Pod kierownictwem CEO Davida Solomona strategia koncentruje się na działaniach o wysokim ROE, wykorzystując fortress balance sheet i około 295 milionów akcji w obrocie do zdobywania bogatych w opłaty mandatów instytucjonalnych. Samo Global Banking & Markets wygenerowało 15,52 mld USD przychodów netto w Q2, wzrost o 53% w stosunku do drugiego kwartału 2025.

Wyniki akcji Goldman Sachs w 2025 | Źródło: Yahoo Finance

Wyniki Goldman Sachs (GS) Q2 2026: Co napędzało rekordowy wzrost przychodów i EPS

- Przychody z underwritingu akcji wzrosły o około 130%: Underwriting długu wzrósł o około 70% rok do roku, oba powyżej szacunków, gdy okno IPO i emisji ponownie się otworzyło.

- Inwestycje AI popychają więcej firm do pozyskiwania kapitału: Zarząd wskazał na sprzyjające środowisko dla strategicznych M&A i wydatków kapitałowych związanych z AI jako bezpośredni napęd kwartału.

- Nowe mandaty planów emerytalnych dodały około 70 mld USD: Wygrane, w tym Verizon i Lockheed Martin, wspierają cel 750 mld USD w alternatywnych AUM do 2030 roku i pogłębiają przychody z opłat powtarzalnych.

- Goldman jest faworytem do prowadzenia nadchodzącego IPO OpenAI: Firma dzieli tę pozycję z Morgan Stanley, a mandat znacznie zwiększy opłaty underwritingu w drugiej połowie, jeśli go otrzyma.

Kondycja finansowa Goldman Sachs (GS) Q2 2026: Rekordowe przychody, EPS i ROE

Goldman wszedł w drugą połowę 2026 roku z najsilniejszym profilem finansowym w swojej historii. Przychody netto w pierwszej połowie osiągnęły 37,57 mld USD, a zyski netto 12,26 mld USD, generując EPS pierwszej połowy na poziomie 38,51 USD wobec 25,07 USD rok wcześniej. Roczny ROE wyniósł 23,5% za kwartał i 21,7% za połowę roku, podczas gdy wartość księgowa na akcję zwykłą wzrosła o 2,8% w pierwszych sześciu miesiącach do 367,67 USD.

Napięcie tkwi w mnożniku, a nie w operacjach. Trailing P/E blisko 20,8x jest około 43% powyżej pięcioletniej mediany około 14,5x, a przynajmniej jeden model wartości wewnętrznej określa wartość godziwą znacznie poniżej ceny rynkowej. Dywidenda wynosi około 1,75% po podwyżce do 5,00 USD kwartalnie. Pytaniem na drugą połowę jest to, czy pipeline transakcji utrzyma tempo, które obecny mnożnik już zakłada.

Perspektywa inwestycyjna Goldman Sachs (GS) 2026: Alfa vs. sprzedaż insiderów

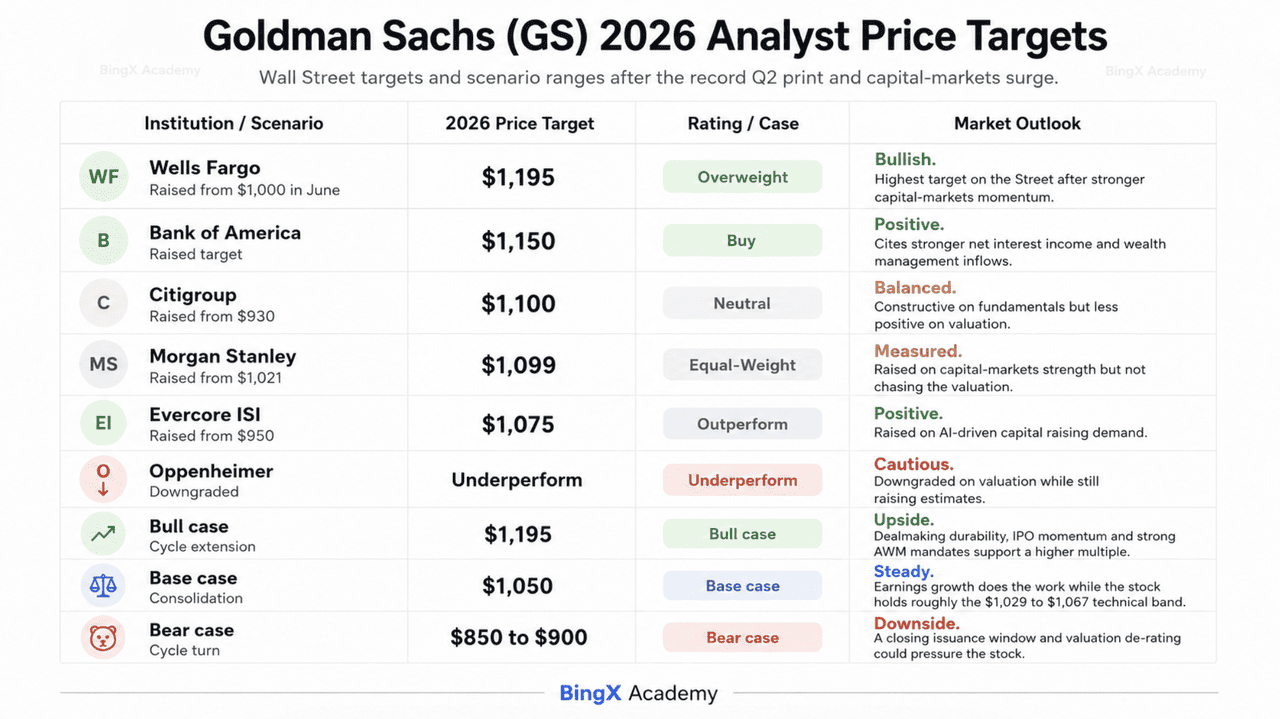

Prognoza akcji Goldman Sachs na 2026 według analityków Wall Street

Pozostała część 2026 roku dla GS to przeciąganie liny między rekordową siłą zarobkową a wyceną, którą kilku analityków o wysokiej dokładności już postrzega jako pełną.

Scenariusz byka: Rozszerzenie cyklu Goldman Sachs do 1195 USD

Narracja byków opiera się na trwałości cyklu dealmaking, a nie na pojedynczym katalizatorze. Goldman doradzał przy ponad 1 bln USD ogłoszonych M&A w pierwszej połowie z około 42% udziałem rynkowym i 71% wzrostem rok do roku wartości transakcji, zajmując pierwsze miejsce w globalnych opłatach M&A za okres według danych LSEG. Jeśli ten pipeline skonwertuje przez drugą połowę, tempo przychodów Q2 to dolna granica, a nie szczyt, a Mike Mayo z Wells Fargo zakotwiczył górny koniec Street na 1195 USD.

W praktyce ten scenariusz wymaga, aby okno underwritingu pozostało otwarte. Główna rola w IPO OpenAI dodałaby znaczne opłaty do konsensusu trzeciego i czwartego kwartału, nałożone na mandaty SpaceX i Alphabet już zarezerwowane. Utrzymany ROE powyżej 20% obok 70 mld USD nowych mandatów AWM wspierałby argument, że powtarzalne przychody z opłat strukturalnie zmniejszyły zależność Goldman od zmienności handlowej, uzasadniając trwale wyższy mnożnik zamiast cyklicznego.

Scenariusz bazowy: Konsolidacja akcji GS na poziomie 1050 USD

W scenariuszu bazowym Goldman trawi rekordowy kwartał i konsoliduje się. Akcje wzrosły o ponad 8% po publikacji, zamykając większość luki do najwyższych celów na Street, a 1150 USD Bank of America i 1075 USD Evercore ISI znajdują się teraz blisko lub poniżej rynku. To pozostawia ograniczone miejsce na ekspansję mnożnika, nawet jeśli zarobki nadal będą pokonywać oczekiwania.

Dla inwestorów ten scenariusz definiuje się przez wzrost zarobków wykonujący pracę, podczas gdy mnożnik pozostaje płaski lub kompresuje się nieznacznie. Rating konsensusu pozostaje Hold wśród około 14 analityków, a zagregowany cel blisko 936 USD odzwierciedla cele ustalone przed pokonaniem Q2, które jeszcze nie nadążyły w pełni. Stabilne przychody handlowe, podwyższona dywidenda 5,00 USD i rosnące przychody AWM z opłat wspierają cenę, która utrzymuje pasmo techniczne 1029-1067 USD, podczas gdy Street rewiduje modele w górę.

Scenariusz niedźwiedzia: Akcje Goldman Sachs w kierunku 850 USD przy zmianie cyklu

Scenariusz niedźwiedzia nie wymaga, aby Goldman wykonywał się słabo. Wymaga, aby cykl się odwrócił. Obniżka Oppenheimer z 30 czerwca do Underperform nastąpiła wraz z podwyższonymi szacunkami Q2, co jest pointem: firma argumentowała, że cykl może trwać kolejne 12-18 miesięcy, ale stosunek ryzyko-zysk nie sprzyja już czekaniu na sygnały ostrzegawcze. Wycena sum-of-parts cytowana w tym frameworku określa wartość godziwą bliżej 732 USD.

Wyzwalaczem byłoby zamknięcie okna emisji. Wyższe rentowności obligacji, pivot Rezerwy Federalnej z powrotem w kierunku restrykcji lub odnowiona ostrożność związana z AI skłaniająca OpenAI i innych kandydatów do opóźnienia IPO usunęłaby opłaty underwritingu, które napędzały 130% wzrost underwritingu akcji. Przychody doradcze już przyszły nieco poniżej konsensusu w Q2 pomimo rekordowego nagłówka. Jeśli backlog M&A przestanie się konwertować, podczas gdy akcje niosą trailing mnożnik 20,8x wobec pięcioletniej mediany 14,5x, szybka de-rating w kierunku zakresu 850-900 USD staje się ścieżką najmniejszego oporu.

Prognozy cen akcji GS na 2026 według analityków Wall Street

|

Instytucja |

Cel cenowy 2026 |

Perspektywa rynkowa |

|

Wells Fargo |

1195 USD |

Overweight: Najwyższy cel na Street, podwyższony z 1000 USD w czerwcu. |

|

Bank of America |

1150 USD |

Buy: Cytuje silniejsze przychody z odsetek netto i wpływy zarządzania majątkiem. |

|

Citigroup |

1100 USD |

Neutral: Podwyższony z 930 USD, konstruktywny na fundamentach, ale nie na wycenie. |

|

Morgan Stanley |

1099 USD |

Equal-Weight: Podwyższony z 1021 USD ze względu na siłę rynków kapitałowych. |

|

Evercore ISI |

1075 USD |

Outperform: Podwyższony z 950 USD ze względu na popyt na pozyskiwanie kapitału napędzane AI. |

|

Oppenheimer |

Underperform |

Underperform: Obniżony ze względu na wycenę przy podwyższaniu szacunków. |

Jak handlować akcjami Goldman Sachs (GS) na BingX

Zmaksymalizuj swój potencjał handlowy, używając narzędzi BingX AI do nawigacji zmienności Goldman po wynikach.

Pozycje długie lub krótkie na futures akcji Goldman Sachs na BingX TradFi

Krok 1: Dostęp do BingX TradFi. Zarejestruj się i przejdź do specjalistycznej sekcji TradFi na głównym dashboardzie giełdy BingX.

Krok 2: Wybierz The Goldman Sachs Group (GS). Wyszukaj i wybierz kontrakt perpetual futures GS-USDT.

Krok 3: Wybierz swój kierunek. Wybierz pozycję długą, jeśli oczekujesz, że cykl dealmaking się przedłuży, mandat IPO OpenAI zostanie przyznany, a wpływy Asset & Wealth Management będą się dalej kumulować. Wybierz pozycję krótką, jeśli oczekujesz, że okno emisji się zamknie, konwersja doradcza zwolni lub nastąpi de-rating wyceny w kierunku celu konsensusu, który nadal znajduje się poniżej ceny rynkowej.

Krok 4: Wybierz dźwignię i tryb depozytu zabezpieczającego. Wybierz Isolated lub Cross-Margin w oparciu o swoją tolerancję ryzyka. Ponieważ GS poruszył się o ponad 8% w jednej sesji po publikacji Q2, konserwatywna dźwignia i wyraźne pozycjonowanie są ważne.

Krok 5: Wykonaj ścisłe protokoły ryzyka. Ustaw poziomy Take-Profit i Stop-Loss (TP/SL) przed lub natychmiast po wejściu w transakcję. GS może reagować szybko na kwartalne wyniki, dane pipeline M&A, zmiany kalendarza IPO, zmiany ratingów analityków i komentarze dotyczące stóp Rezerwy Federalnej.

Top 5 ryzyk do obserwowania dla inwestorów Goldman Sachs w 2026

Aby nawigować drugą połowę 2026 roku, inwestorzy muszą zrównoważyć rekordowe wyniki operacyjne Goldman z tymi pięcioma krytycznymi wiatrami przeciwnymi makro i operacyjnymi.

- Trailing P/E na poziomie 20,8x jest o 43% powyżej pięcioletniej mediany: Z zagregowanym celem analityków blisko 936 USD znajdującym się poniżej ceny po wynikach, nowi uczestnicy nie mają marginesu bezpieczeństwa na obecnych poziomach.

- Insiderzy sprzedali około 35,6 mln USD akcji bez żadnych zakupów: Wzorzec obejmował poprzednie trzy miesiące, a jednostronna aktywność insiderów historycznie towarzyszyła lokalnym szczytom wyceny.

- Wzrost underwritingu zależy od utrzymania otwartego okna emisji: Opóźnienie IPO OpenAI lub szerszy pullback w emisjach związanych z AI usunąłby opłaty, które wytworzyły wzrost nagłówka kwartału.

- Global Banking & Markets dostarczył 15,52 mld USD z 20,34 mld USD przychodów Q2: Ta koncentracja wyjaśnia rekordową publikację i szybkość, z jaką zwrot cyklu uderzyłby w zarobki.

- Wyższe rentowności obligacji wywierałyby presję na wolumeny transakcji i kredyt jednocześnie: Zwrot Rezerwy Federalnej z powrotem w kierunku restrykcji atakuje oba inputy, które obecny mnożnik zakłada, że pozostaną łagodne.

Końcowe przemyślenia: Czy powinieneś inwestować w Goldman Sachs (GS) w 2026?

Goldman Sachs po raporcie z 14 lipca to historia operacyjnie bezbłędnej franczyzy handlowanej na cyklicznym szczycie. Rekordowe przychody, rekordowy EPS, 23,5% ROE i największy wolumen doradczy pierwszej połowy w historii Wall Street nie podlegają dyskusji. To, co podlega dyskusji, to ile inwestor powinien zapłacić za biznes, którego siła zarobkowa jest tak zależna od cyklu.

Scenariusz byka polega na tym, że powtarzalne przychody z opłat z Asset & Wealth Management strukturalnie obniżyły cykliczność Goldman, uzasadniając wyższy mnożnik. Scenariusz niedźwiedzia, artykułowany przez jednego z najdokładniejszych analityków Street przy jednoczesnym podwyższaniu szacunków, polega na tym, że cykl ma jeszcze 12-18 miesięcy, ale akcje już wyceniają dobre wiadomości. Inwestorzy, którzy wierzą, że fale AI i IPO mają jeszcze dalej do przebiegnięcia, mogą uznać, że franczyza pozostaje najwyższej jakości ekspresją tego poglądu. Bardziej konserwatywni traderzy mogą poczekać na retest obszaru 1014-1029 USD przed rozpoczęciem długoterminowej pozycji.

Przypomnienie o ryzyku: Handel i inwestowanie w akcje takie jak GS wiąże się z wysokim ryzykiem utraty kapitału. Silna zależność Goldman od zmienności rynku i zmian regulacyjnych wprowadza znaczne wahania cen. Przeprowadź niezależne badania przed alokacją kapitału.

Powiązana lektura

- Prognoza ceny GE Aerospace (GE) 2026: Czy backlog o wartości 190 mld USD może przeciwstawić się obawom o wycenę?

- Perspektywa akcji Ferrari N.V. (RACE) na 2026: Czy ikoniczna marka i pojazdy elektryczne mogą napędzić akcje RACE do 550+ USD?

- Prognoza ceny akcji Mastercard (MA) na 2026: Gigant fintech czy cel regulacyjny?

- Perspektywa akcji Circle (CRCL) na 2026: Czy wzrost i dominacja USDC mogą napędzić akcje CRCL do 250+ USD?

- Prognoza ceny JPMorgan Chase (JPM) 2026: Obrona Fortress czy alfa napędzana AI przy 341 USD?

- Prognoza ceny Morgan Stanley (MS) 2026: Odrodzenie banku inwestycyjnego czy korekta do 170 USD?