2026年6月の米国インフレ率に何が起こったのか?なぜそれが重要なのか?

ソース:MacroMicro

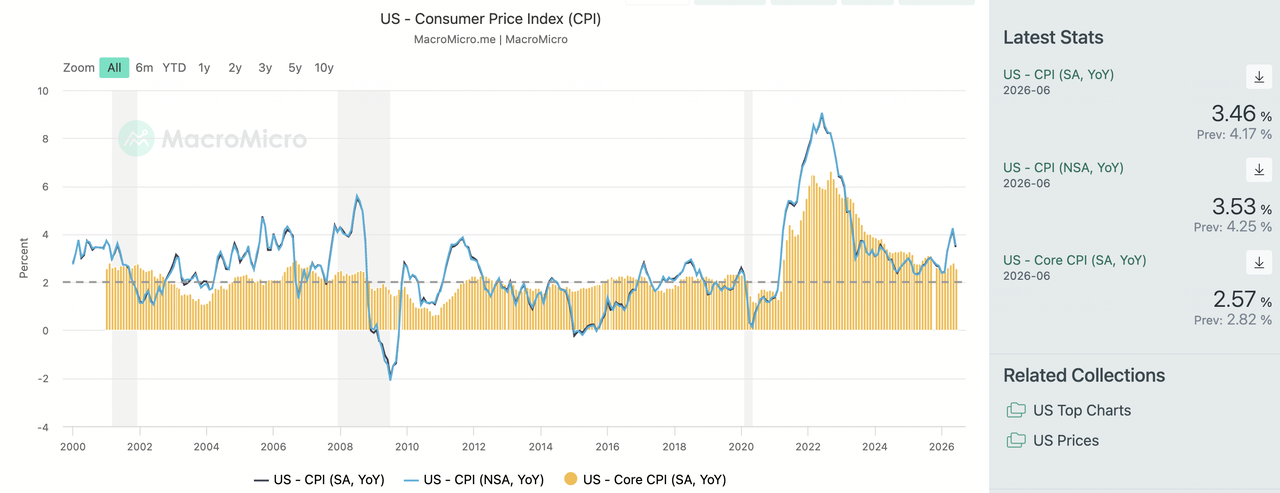

市場は2026年前半の大部分を一つの支配的なストーリーに焦点を当てて過ごしました:中東の紛争により 原油価格が高止まりし、インフレ率が頑固に高い水準に留まることへの懸念を強めました。この見解は株式、債券、通貨全体の期待を形作りました。そして6月のインフレ報告書は全く異なる状況を示しました。

米国労働統計局(BLS)は、ヘッドラインCPIが6月に年次ベースで3.5%まで減速し、5月の4.2%から急激に下落したと報告しました。季節調整済みの月次ベースでは、消費者物価は0.4%下落し、2020年4月以来最大の月次下落となりました。変動の大きい食品・エネルギー価格を除くコアCPIも低下し、2.9%から2.6%に緩和しました。コア価格は前月から変動ありませんでした。

これらの数字は総合すると、インフレ率がより有意義な形で冷却している可能性を示唆しています。ヘッドラインCPIの単独下落は、石油やエネルギー価格の一時的な反転で簡単に説明できます。フラットなコア数値は、より幅広い商品とサービスにわたる価格圧力の軟化を示しているため、この報告書をより容易に否定することを困難にしています。

これは、特に地政学的およびエネルギーリスクが背景に残る中で、インフレ問題が完全に解決されたことを意味するものではありません。しかし、より広範なディスインフレーション傾向がまだ健在であると信じる明確な理由を投資家に与えます。したがって、6月の報告書はより穏やかな数字を提供する以上のことを行いました。それは、より高い石油価格が年内の残りの期間自動的にインフレ率を高く維持するという市場の仮定に挑戦しました。

2026年6月CPI一覧

|

指標 |

2026年6月 |

2026年5月 |

示唆すること |

|

ヘッドラインCPI(前年比、未調整) |

3.50% |

4.20% |

5月に記録された3年ぶりの高値が明確に破られました。 |

|

ヘッドラインCPI(前月比、調整済み) |

-0.40% |

プラス |

2020年4月以来最大の月次下落、ほぼ完全にエネルギーによって推進。 |

|

コアCPI(前年比) |

2.60% |

2.90% |

根本的なインフレ率は連邦準備制度理事会の快適ゾーンに向かって移動しています。 |

|

コアCPI(前月比) |

0.00% |

プラス |

数年ぶりの低水準。賃金・価格スパイラルの証拠なし。 |

6月のCPI発表前、市場は困難な組み合わせに焦点を当てていました:インフレ率が粘着性を証明し、地政学的緊張がさらなる供給ショックのリスクを維持していました。中東での繰り返される緊張の高まりは石油価格を押し上げ、5月のインフレ率を3年ぶりの高値である4.2%に押し上げるのに貢献しました。これは連邦準備制度理事会内のよりタカ派の声により大きな影響力を与えました。6月のFOMC議事録も、インフレ率が高水準に留まった場合、一部の職員がさらなる利上げの扉を開いたままにしていることを示し、職員間の明確な分裂を示しました。

最新の報告書はこれらの懸念を迅速に緩和しました。より穏やかなヘッドラインおよびコアインフレ率は、市場に圧力が薄れ始めている可能性の最初の実際のサインを与え、より支持的な流動性環境への期待の復活を可能にしました。投資家が金利見通しを再評価する中、金、米国株、仮想通貨すべてが積極的に反応しました。

対話は同じように迅速に変化しました。市場はもはや金利がどのくらい高い水準に留まるかだけを問うていませんでした。焦点は、連邦準備制度理事会が利下げを開始するのに十分インフレ率がいつ冷却するかに移りました。

なぜインフレ率はこれほど速く下落したのか?CPI下落の背後にある3つの力

急激な下落は複数の要因から来ました。地政学的圧力の一時的な緩和が役割を果たし、商品、サービス、労働市場全体で根本的なインフレ率が冷却している兆候とともに作用しました。

- エネルギー価格が急激に下落しました。 エネルギー指数が月次後退に最大の貢献をしました。5月に強く上昇した後、中東の緊張が一時的に緩和されるにつれ、ガソリン価格は6月に二桁の下落を記録しました。この反転がヘッドラインCPIの0.4%下落を推進する助けとなりました。

- コア商品およびサービスも軟化しました。 コアCPIは前月比変動なしで、新たな数年ぶりの低水準を記録しました。中古車・トラック価格は圧力下で推移し、前年比1.8%下落しました。一方、通信、アパレル、医療サービスすべてが月次下落を記録しました。住宅インフレ率は前年比3.3%で高い水準に留まりましたが、基本的な構成要素は賃金主導の価格圧力の再燃の証拠をほとんど示しませんでした。

- 労働市場は再バランスを続けました。 最近の穏やかな非農業部門雇用統計(NFP)データは、雇用の減速とより穏やかな賃金上昇を示しています。これは賃金・価格フィードバックループのリスクを減少させ、コアインフレ率により持続的な下落の余地を与えます。

投資家にとって、これらの力の違いは重要です。エネルギー価格は迅速に逆転する可能性があります。労働市場の再バランスはより徐々に展開する傾向があり、これがインフレ見通しのより持続的なシグナルとなります。

CPI報告書は金、ビットコイン、石油をどう動かすか?

市場反応は通常1つの変数から始まります:リスクフリーレート。インフレ率が冷却すると、利下げ期待が強化され、財務省証券利回りが下落し、 米ドル指数(DXY)が下落することが多くあります。そこから、各資産は異なるチャンネルを通じて反応します。

1. なぜインフレ率が冷却すると金が上昇するのか?貴金属回復チェーン

穏やかなインフレ率は利下げ期待を復活させ、財務省証券利回りとDXYを引き下げます。これは金と 銀にとってより支持的な背景を作り出します。

金は利息を支払わないため、高い債券利回りは保有の機会コストを上げます。この圧力は2026年前半を通じて貴金属に重くのしかかり、金は年初の5,589ドル付近の高値から約4,165ドルまで後退しました。

CPI発表後、10年財務省証券利回りとドルは一緒に下落しました。金は一度に2つの追い風を得ました:より低い機会コストと弱いドル(これは他の通貨を使用する買い手にとって金をより安くします)。

2. なぜビットコインはCPIデータに反応するのか?リスク資産安心チェーン

より低いインフレ率は、さらなる連邦準備制度理事会の引き締めのリスクを減少させ、グローバル流動性の見通しを改善します。これはテクノロジー株と仮想通貨を支持する傾向があります。

ビットコインはこのサイクルの最も敏感な端に位置しています。利回りが下落し金融環境が緩和し始めると、投資家はしばしばリスクを取ることにより積極的になり、暗号資産価格に回復の余地を与えます。

ビットコインは他の多くの伝統的資産よりも速く反応します。CPIデータは米国株式市場が開く前に発表されますが、暗号資産は24時間取引されます。これにより、ビットコインは変化する金利期待が現れる最初の場所の1つになりますが、初期の動きは時々行き過ぎることがあります。

3. なぜ石油と循環株はまだ不安定なのか?商品綱引きチェーン

石油は2つの競合する力に反応します。穏やかなインフレ率はソフトランディング見通しを支持し、経済需要の期待を改善しますが、地政学的供給リスクは未解決のままです。

6月のエネルギー価格下落は、ヘッドラインCPI減速の大部分を推進しました。しかし、中東での新たな緊張の高まりは、この動きを迅速に逆転させ、原油価格を再び高い水準に送る可能性があります。

これにより、石油と循環株は改善するマクロセンチメントと持続的な供給不確実性の間で挟まれます。CPI報告書は即座のインフレ懸念を緩和しましたが、次の動きはまだ在庫、需要データ、地政学的展開に大きく依存しています。

機関は6月CPI発表について何と言っているか?

|

機関 |

コアビューとスタンス |

主要見積もりまたは予測 |

|

モーニングスター |

プレストン・コールドウェルは、これを2026年にコアインフレ率について受け取った最高のニュースと呼び、連邦準備制度理事会が利下げを完全に開始する前により一貫したデータが必要であることを指摘しました。 |

連邦準備制度理事会は慎重であり続けると予想しますが、利下げの確率が大幅に上昇していることを見ています。 |

|

ゴールドマン・サックス |

リサーチチームは、賃貸料やホテル宿泊などのサービスでの継続的なディスインフレーションを主要推進力として指摘し、中央銀行の購入が金の堅固な下支えを提供していることを述べています。 |

年末の金目標価格5,400ドルを維持。 |

|

J.P.モルガン |

ウェルスマネジメントチームは、前半のインフレ率を地政学に関連した一時的な現象として位置づけ、基本的なデータは連邦準備制度理事会が引き締めモードではなく保持モードにあることを示していると主張しています。 |

この発表を、以前に分裂していたFOMCのハト派陣営への大きな後押しと見ています。 |

|

BMOキャピタルマーケッツ |

ダグラス・ポーターは、6月のガソリン価格の急落がヘッドラインインフレ率を引き下げる最も重要な単一の力であったことを強調しました。 |

7月中のエネルギー価格の潜在的な反発について警告。 |

コンセンサスは言わないことで注目に値します。主要なデスクは、これをインフレ闘争の終わりと呼んでいません。彼らはこれを利上げ議論の終わりと呼んでいます。

CPI下落後に全投資家が注視すべき4つの主要リスク

最新のCPI報告書はディスインフレーションの論拠を強化しますが、1つの穏やかな発表が持続的な傾向を保証するものではありません。投資家はまだ4つの主要リスクを注視する必要があります。

- 地政学的供給ショックが戻る可能性があります。 中東の緊張が一時的に冷却されるにつれて石油価格は緩和されましたが、特にイランを中心とした広範なリスクは未解決のままです。ホルムズ海峡での混乱や別の緊張の高まりは、原油価格を迅速に1バレル100ドル以上に押し戻し、6月のインフレ進歩の多くを逆転させる可能性があります。

- 下落はエネルギーに大きく依存していました。 BMOの警告は心に留めておく価値があります。ガソリン価格が7月に反発すれば、コアインフレ率が安定していても、ヘッドラインCPIは再び上昇する可能性があります。6月の改善の一部は、迅速に逆転する可能性があるエネルギー関連のベース効果から来ました。

- コアPCEと7月の連邦準備制度理事会会議が次の主要なテストのままです。 CPIはインフレ状況の一部に過ぎません。連邦準備制度理事会が好む指標であるコアPCE物価指数が今月後半に到着し、続いて7月28日から29日のFOMC会議があります。より穏やかなPCE読み取りは、より穏やかな連邦準備制度理事会の論拠を強化する可能性があります。より堅固な結果は、利回り、金、株式、暗号資産の最近の動きの一部を巻き戻す可能性があります。

- 第2四半期決算は、ラリーに実際の支持があるかどうかをテストします。 JPMorgan Chase、Goldman Sachs、Wells Fargoからの結果はすでにトーンを設定しています。より低い金利はより高い評価を支持できますが、決算はまだ持ちこたえる必要があります。投資家は、マージン、信用状況、高いAIセクター評価が実際の利益成長によって裏付けられているかどうかを注視するでしょう。

2026年6月CPI報告書:米国のインフレ率は連邦準備制度理事会の利下げに十分冷却しているか?

6月のCPI報告書は2026年の最も建設的なインフレデータであり、連邦準備制度理事会のコメンタリーでは達成できなかったことを行いました:利上げシナリオをテーブルから取り除きました。それだけで金、テクノロジー、暗号資産の再価格設定を正当化します。

しかし、構成が重要です。これは真のコア軟化の上に位置するエネルギー主導の発表であり、これら2つの構成要素のうち1つだけが持続可能です。0.0%のコア読み取りと冷却する労働市場が真のシグナルです。ガソリンの崩壊は7月が取り戻せる贈り物です。

利下げの窓は今や方向性ではなくタイミングの問題であり、答えはコアPCEと7月のFOMC会議とともに到着します。それまでは、1つのデータポイントに基づいて構築されたポジショニングは、中東が静かであり続けるという仮定の上に構築されたポジショニングです。

2026年6月米国CPI報告書に関するFAQ

1. 3.5%のCPIは良いのか悪いのか?

5月の4.2%という3年ぶりの高値からの大幅な改善ですが、連邦準備制度理事会の2%目標を依然として上回っています。より心強い数字は、フラットな0.0%の月次発表を伴う2.6%のコアCPIであり、これは石油価格の下落だけでなく、根本的な価格圧力が緩和していることを示唆しています。

2. CPIとPCEの違いは何ですか?

どちらもインフレ率を測定しますが、連邦準備制度理事会は政策設定時にコアPCE物価指数を好みます。PCEは異なる重み付けを使用し、価格が上昇したときに消費者がより安い代替品に代替することを考慮に入れ、これにより通常CPIよりも低く推移します。これが冷却するCPI発表が結論ではなく前奏として扱われる理由です。連邦準備制度理事会はPCEがそれを確認するのを待ちます。

3. 冷却するインフレ率は連邦準備制度理事会の利下げを保証しますか?

いいえ。1つのデータポイントは傾向を確立しません。モーニングスターのプレストン・コールドウェルは、連邦準備制度理事会が利下げを完全に開始する前により一貫したデータが必要であることを指摘しました。6月のFOMC議事録は深く分裂した委員会を示し、職員の半数が追加利上げの可能性をほのめかしました。この発表はハト派陣営を強化しますが、論争を解決するものではありません。

4. 金利低下から最も恩恵を受ける資産は何ですか?

長期間と無利回り資産が最も恩恵を受けます。金と銀は保有の機会コストが崩壊するため利益を得ます。テクノロジー株は、より低い割引率が評価余地を拡大するため利益を得ます。ビットコインと他の暗号資産は、流動性に最も敏感なリスクスペクトラムの端に位置するため利益を得、これが最初に最も激しく動く理由でもあります。

5. 次のFOMC会議はいつですか?

連邦準備制度理事会の次の政策会議は2026年7月28日から29日に予定されています。その前に発表されるコアPCE物価指数は、委員会のスタンスが有意に穏やかになるかどうかに大きく影響します。