International Business Machines (IBM) è entrata a metà luglio 2026 dopo una delle più forti vendite massive della sua storia. Il 14 luglio, l'azienda ha riportato ricavi preliminari del secondo trimestre di 17,2 miliardi di dollari e EPS operativo di 2,93 dollari, entrambi sotto le aspettative. Le azioni IBM sono calate di circa il 25% in una sessione, il peggior giorno dal 1968, scendendo verso i 211 dollari solo sei settimane dopo aver raggiunto un massimo storico di 332,46 dollari.

I risultati hanno indicato problemi di esecuzione e tempistica piuttosto che un crollo generale della domanda. Il Software è ancora cresciuto del 5%, il Consulting è rimasto stabile e il margine operativo ante-imposte si è espanso. La maggior parte della debolezza è arrivata dall'Infrastructure, dove i ricavi sono calati del 7% mentre il ciclo mainframe z17 ha affrontato un confronto difficile e diversi grandi accordi non sono riusciti a chiudersi nei tempi previsti.

Le previsioni per le azioni IBM per il 2026 ora si concentrano su due punti di vista concorrenti:

- Il caso della ripresa: I rialzisti si aspettano che gli accordi ritardati, la domanda di AI aziendale e la crescita del cloud ibrido supportino una ripresa, con obiettivi degli analisti che arrivano fino a 375 dollari.

- Il caso del rischio strutturale: I ribassisti vedono i budget aziendali spostarsi verso l'hardware AI e lontano dai servizi tradizionali di consulting e software.

Questa guida analizza le previsioni per le azioni IBM, gli scenari di prezzo per il 2026, i rischi chiave e come fare trading sui futures delle azioni IBM su BingX TradFi con collateral USDT.

Le 5 Cose Principali che gli Investitori IBM Devono Sapere a Luglio 2026

- I ricavi del Q2 di 17,2 miliardi di dollari sono cresciuti solo dell'1%: La cifra è arrivata circa 660 milioni di dollari sotto il consenso LSEG di 17,86 miliardi di dollari, con EPS diluito GAAP di 2,27 dollari, in calo del 2%, e EPS operativo di 2,93 dollari contro circa 3,01 dollari attesi.

- Il titolo è calato del 25% in una sessione, il peggiore dal 1968: Il calo del 14 luglio ha cancellato circa 67 miliardi di dollari di valore di mercato e ha portato IBM da un massimo storico di 332,46 dollari il 2 giugno a vicino al minimo a 52 settimane di 212,34 dollari nel giro di sei settimane.

- L'Infrastructure è calata del 7% mentre i clienti hanno comprato memoria invece: Il management ha indicato una ripriorizzazione dei capex di fine giugno verso server, storage e memoria con vincoli di offerta, che ha colpito IBM Z e lo stack software di Transaction Processing associato.

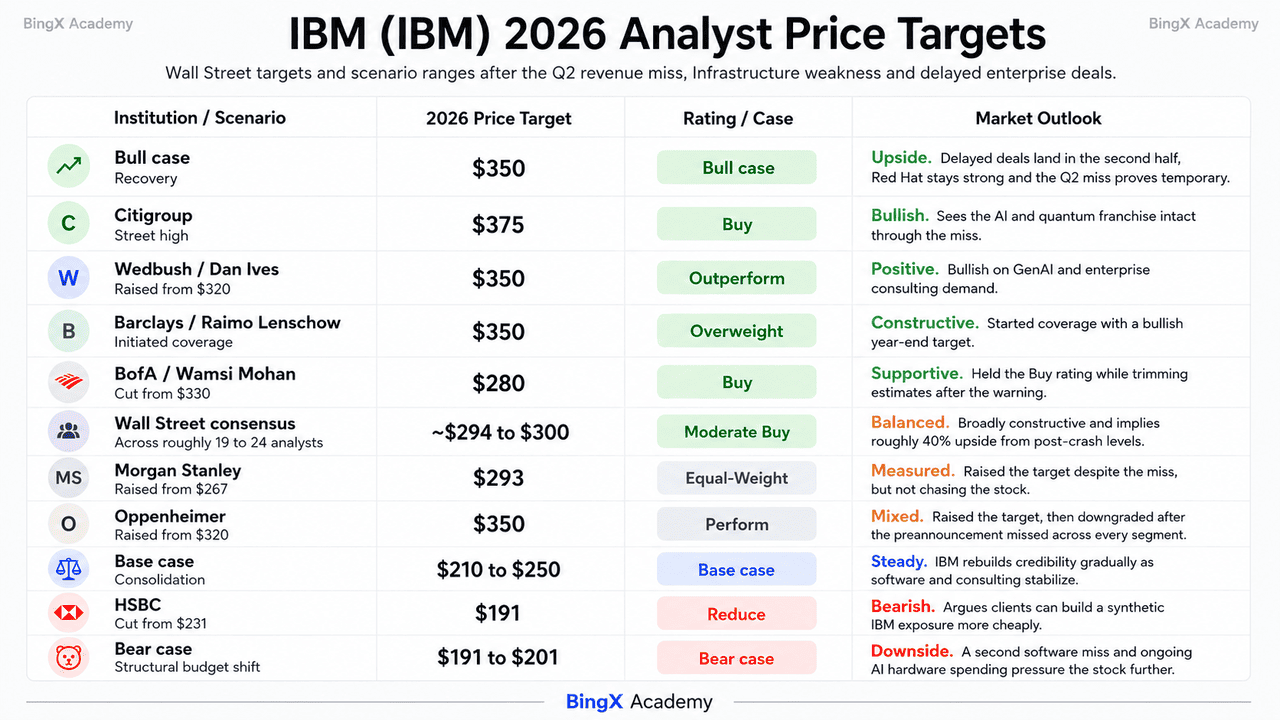

- Gli analisti si sono divisi piuttosto che capitolati: HSBC ha tagliato a Reduce con un target di 191 dollari mentre Oppenheimer ha declassato a Perform, tuttavia Morgan Stanley ha alzato a 293 dollari e BofA ha mantenuto un Buy a un tagliato 280 dollari, lasciando un consenso vicino ai 299 dollari contro un massimo di Street di 375 dollari da Citigroup.

- Gli impegni quantum e Lightwell sono stati riconfermati: IBM ha confermato più di 10 miliardi di dollari di investimenti quantum in cinque anni, una lettera di intenti per la fonderia di wafer quantum Anderon sostenuta da 1 miliardo di dollari in incentivi CHIPS più 1 miliardo di dollari in contanti IBM, e la disponibilità generale l'8 luglio di Lightwell, un'iniziativa di sicurezza open source da 5 miliardi di dollari.

Cos'è International Business Machines (IBM)?

International Business Machines Corporation, incorporata nel 1911, è un fornitore globale di competenze in cloud ibrido, intelligenza artificiale e consulting. Opera in più di 175 paesi con circa 287.000 dipendenti e conta il 95% delle aziende Fortune 500 tra i suoi clienti. Dopo lo spin-off di Kyndryl del 2021, IBM si è riposizionata lontano dall'infrastruttura gestita legacy e verso un mix di software e servizi a margine più elevato.

L'azienda riporta attraverso quattro segmenti: Software, Consulting, Infrastructure e Financing. Il Software è il motore del profitto, contribuendo per circa il 45% dei ricavi e, secondo le stime di J.P. Morgan, vicino ai due terzi del profitto, ancorato da Red Hat OpenShift con un run rate di ricavi ricorrenti annuali di 2 miliardi di dollari e ARR software di circa 25 miliardi di dollari in crescita del 10%. Il Consulting fornisce implementazione AI e lavoro di modernizzazione. L'Infrastructure ospita il franchise mainframe IBM Z, il cui programma z17 rimane a quasi il 130% programma-su-programma contro z16, il precedente record di IBM. Sotto il CEO Arvind Krishna, l'allocazione del capitale recente ha favorito data e automazione, con HashiCorp che ha chiuso a febbraio 2025 e Confluent che ha chiuso a marzo 2026 per circa 11,6 miliardi di dollari.

IBM (IBM) Risultati Q2 2026: Cosa Ha Causato la Mancanza di Ricavi e il Calo del 25% del Titolo?

- Il ciclo z17 ha creato un confronto difficile. I ricavi Infrastructure sono calati del 7% mentre IBM Z si è mosso oltre il suo periodo di lancio, creando una base anno su anno più difficile.

- I clienti hanno reindirizzato la spesa di fine trimestre verso hardware scarso. L'aumento dei prezzi della memoria e l'offerta limitata di server e storage ha portato alcuni clienti a prioritizzare gli acquisti di hardware, ritardando i rinnovi software e i progetti di consulting.

- Diversi grandi contratti hanno mancato la scadenza di fine trimestre. Il management ha detto che grandi accordi sono rimasti nella pipeline ma non si sono chiusi quando previsto, aumentando la dimensione del deficit dei ricavi.

- Transaction Processing si è indebolito insieme a IBM Z. Il rallentamento dell'Infrastructure ha anche colpito i ricavi software correlati, mostrando come i business hardware e software mainframe di IBM rimangano strettamente connessi.

- I margini hanno retto nonostante ricavi più deboli. Il margine operativo ante-imposte si è espanso di 30 punti base al 19,2%, e l'EPS operativo è comunque aumentato del 5%, suggerendo che l'esecuzione e la tempistica degli accordi hanno causato più danni dell'aumento dei costi.

IBM Corporation Profilo Finanziario e di Consenso Q2 2026: Ricavi, EPS e Margini

La stampa preliminare del Q2 di IBM ha mostrato un'azienda che mantiene la sua redditività mentre perde la sua narrativa di crescita. I ricavi sono aumentati dell'1% contro aspettative per un risultato a metà cifra singola, e il divario tra la traiettoria del Q1 e il risultato del Q2 è ciò che ha scatenato il de-rating piuttosto che la mancanza assoluta. I risultati finali e la guidance per l'anno intero sono previsti per la conference call del 22 luglio.

|

Metrica Finanziaria |

Stima di Consenso |

Riportato / Preliminare |

Sorpresa |

|

Ricavi Q2 2026 |

~17,86 miliardi di dollari |

17,2 miliardi di dollari |

Mancato di ~660 milioni di dollari; cresciuto solo dell'1% |

|

EPS Operativo Q2 2026 |

~3,01 dollari |

2,93 dollari |

Mancato; ancora in aumento del 5% anno su anno |

|

EPS GAAP Q2 2026 |

— |

2,27 dollari |

In calo del 2% anno su anno |

|

Ricavi Software Q2 2026 |

— |

In aumento del 5% |

Sotto il piano; Red Hat accelerato all'11% |

|

Ricavi Consulting Q2 2026 |

— |

Piatto |

In aumento dell'1% a valuta costante |

|

Ricavi Infrastructure Q2 2026 |

— |

In calo del 7% |

Peggio del calo a cifra singola bassa guidato |

|

Margine Operativo Ante-Imposte Q2 2026 |

— |

19,20% |

In aumento di 30 punti base anno su anno |

|

Free Cash Flow H1 2026 |

— |

4,8 miliardi di dollari |

Da 7,8 miliardi di dollari di cash flow operativo |

|

Guidance Free Cash Flow FY2026 |

— |

In aumento di ~1 miliardo di dollari anno su anno |

Guidance precedente; da aggiornare il 22 luglio |

Per contesto, il Q1 2026 è stato l'immagine speculare. I ricavi di 15,9 miliardi di dollari sono cresciuti di circa il 9% e hanno battuto il consenso, il Software è aumentato dell'11% a 7,1 miliardi di dollari, l'Infrastructure è aumentato del 15% sulla forza di IBM Z, e l'EPS operativo di 1,91 dollari ha battuto di circa il 5%. IBM aveva battuto l'EPS in quattro trimestri consecutivi prima dell'avvertimento. Il debito era di 66,4 miliardi di dollari al 31 marzo, in aumento di 5,1 miliardi di dollari nel trimestre per finanziare Confluent, e il dividendo rende circa il 2,3% sostenuto da un 31° anno consecutivo di aumenti.

IBM (IBM) Prospettive di Investimento 2026: Caso Rialzista $350 vs Caso Ribassista $191

Il resto del 2026 per IBM è un referendum su una domanda: se il capex AI degli hyperscaler sta temporaneamente affollando il budget software aziendale o lo sta prendendo permanentemente.

Il Caso Rialzista: IBM Recupera Verso $350

Il caso rialzista si basa sulla composizione della mancanza. Il margine operativo si è espanso, l'EPS operativo è ancora cresciuto del 5%, Red Hat ha accelerato all'11%, e Distributed Infrastructure ha registrato il suo miglior trimestre mai registrato. Red Hat, l'unità in più rapida crescita di IBM, non è stata identificata come fonte di debolezza. Se i grandi accordi sono stati ritardati piuttosto che persi, potrebbero chiudersi nella seconda metà, rendendo il Q2 un minimo temporaneo.

Questo scenario richiede che la pressione dell'offerta di memoria e server si allenti in modo che i budget aziendali possano ruotare di nuovo verso watsonx, Red Hat e Consulting. Wedbush, Barclays e Oppenheimer hanno tutti indicato target vicino ai 350 dollari. L'impegno quantum riconfermato di IBM di 10 miliardi di dollari, il piano della fonderia Anderon e il suo target di computing fault-tolerant del 2029 aggiungono upside a lungo termine. Con il consenso vicino ai 299 dollari, il prezzo post-sell-off implica ancora circa il 40% di upside.

Il Caso Base: IBM Si Consolida Tra $210 e $250

Nel caso base, IBM evita un'altra rottura importante ma recupera gradualmente. La chiamata del 22 luglio conferma le cifre preliminari, la guidance di crescita a valuta costante per l'anno intero viene tagliata, e il free cash flow finisce leggermente sotto il percorso precedente. Il titolo trascorre la seconda metà ricostruendo fiducia un trimestre alla volta.

Il dividendo e il cash flow forniscono supporto mentre la valutazione rimane compressa. Il rendimento di circa il 2,3% di IBM, la striscia di crescita del dividendo di 31 anni e 4,8 miliardi di dollari di free cash flow della prima metà aiutano a stabilire un floor. Una crescita stabile del Software a cifra singola medio-alta e una conversione di consulting GenAI più forte supporterebbero una gamma tra il minimo di 212,34 dollari e la zona di resistenza da 245 a 255 dollari.

Il Caso Ribassista: IBM Verso $191 su uno Spostamento Strutturale del Budget

Il caso ribassista dipende dai budget aziendali che continuano a spostarsi verso l'hardware AI e lontano dai business software e consulting a margine più elevato di IBM. HSBC ha tagliato IBM a Reduce con un target di 191 dollari, mentre Oppenheimer ha declassato il titolo dopo che il preannuncio ha mancato in ogni segmento.

Un secondo trimestre di decelerazione del Software sarebbe il principale segnale di avvertimento. Il Software ha generato circa il 45% dei ricavi del 2025 e vicino ai due terzi del profitto, quindi una crescita organica più debole preserebbe rapidamente gli utili. Confluent potrebbe anche rappresentare una grande porzione della crescita Software del 5% riportata, suggerendo un momentum sottostante più morbido. Combinato con 66,4 miliardi di dollari di debito e un ciclo mainframe in maturazione, ciò potrebbe spingere IBM verso 201 dollari e poi il target di 191 dollari di HSBC.

Previsioni del Prezzo delle Azioni IBM per il 2026 da Parte degli Analisti di Wall Street

Wall Street non si è mossa all'unisono dopo l'avvertimento, e quella divergenza è il segnale più chiaro disponibile che la Street legge questo come un trimestre distorto piuttosto che una rottura strutturale. I rating corrono circa 15 Buy-equivalenti, 7 Hold e 1 Sell su circa 19-24 analisti.

|

Istituzione |

Target di Prezzo 2026 |

Rating |

Prospettive di Mercato |

|

Citigroup |

$375 |

Buy |

Massimo di Street. Vede il franchise AI e quantum intatto attraverso la mancanza. |

|

Oppenheimer |

$350 |

Perform |

Ha alzato il target da 320 dollari il 14 luglio, poi ha declassato il rating dopo che il preannuncio ha mancato in ogni segmento. |

|

Wedbush / Dan Ives |

$350 |

Outperform |

Rialzista. Alzato da 320 dollari pre-avvertimento su GenAI e consulting aziendale. |

|

Barclays / Raimo Lenschow |

$350 |

Overweight |

Rialzista. Ha iniziato la copertura con un target di fine anno. |

|

Consenso Wall Street |

~$294 a $300 |

Buy Moderato |

Ampiamente costruttivo. Implica circa il 40% di upside dai livelli post-crollo. |

|

Morgan Stanley |

$293 |

Equal-Weight |

Misurato. Alzato da 267 dollari nonostante la mancanza. |

|

BofA / Wamsi Mohan |

$280 |

Buy |

Costruttivo. Tagliato da 330 dollari dopo il preannuncio ma mantenuto il rating. |

|

HSBC |

$191 |

Reduce |

Ribassista. Tagliato da 231 dollari, argomentando che i clienti possono costruire un IBM sintetico più a buon mercato. |

|

Scenario ribassista |

$191 a $201 |

N/A |

Prudente. Assume una seconda mancanza software e uno spostamento sostenuto del budget verso l'hardware AI. |

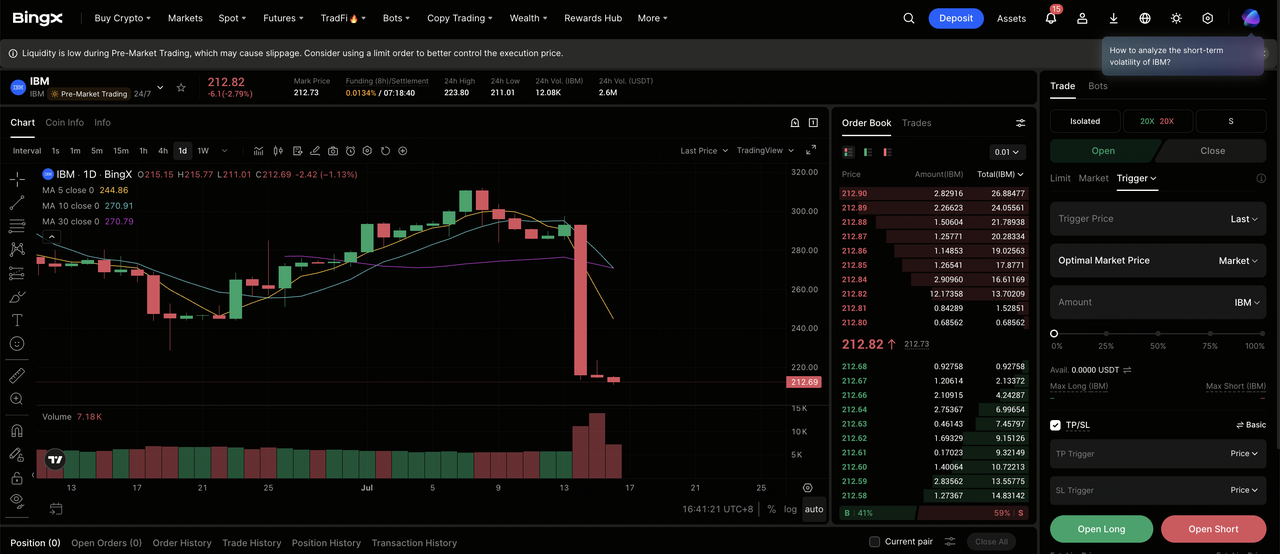

Come Fare Trading su IBM Common Stock (IBM) su BingX

Naviga la volatilità del ciclo di risultati di IBM utilizzando BingX TradFi e gli strumenti BingX AI. Con i risultati completi del Q2 e la guidance aggiornata prevista per il 22 luglio, l'analisi predittiva guidata dall'AI può aiutarti ad anticipare meglio i cambiamenti del sentiment di mercato e l'azione sui prezzi intorno al rilascio.

Long o Short sui Futures delle Azioni IBM su BingX TradFi

Passo 1: Accedi a BingX TradFi. Iscriviti e naviga alla sezione specializzata TradFi sulla dashboard principale dell'exchange BingX.

Passo 2: Seleziona International Business Machines (IBM). Cerca e seleziona il contratto futures perpetui IBM-USDT.

Passo 3: Scegli la tua direzione. Seleziona Apri long se ti aspetti che gli accordi scivolati si chiudano nella seconda metà, che la crescita software riaccelleri verso il ritmo del Q1, e che la roadmap quantum ri-valuti il titolo verso il consenso. Seleziona Apri Short se ti aspetti che i budget aziendali continuino a ruotare verso l'hardware AI, una seconda mancanza software consecutiva, o che la guidance per l'anno intero venga tagliata il 22 luglio.

Passo 4: Seleziona leva e modalità margine. Scegli Margine Isolato o Incrociato basato sulla tua tolleranza al rischio. Poiché IBM si è mosso del 25% in una singola sessione nonostante un beta vicino allo 0,7, leva conservativa e dimensionamento chiaro della posizione sono importanti.

Passo 5: Esegui protocolli di rischio rigorosi. Imposta livelli di Take-Profit e Stop-Loss (TP/SL) prima o immediatamente dopo aver inserito il trade. IBM può reagire rapidamente ai risultati trimestrali, ai titoli sui prezzi di memoria e server, ai commenti sui capex degli hyperscaler, alle milestone della roadmap quantum e ai cambi di rating degli analisti.

I Primi 5 Rischi da Osservare per gli Investitori IBM nel 2026

Per navigare la seconda metà del 2026, gli investitori devono soppesare il profilo di margine intatto di IBM e l'opzionalità quantum contro questi cinque venti contrari strutturali e macro.

- Il capex AI degli hyperscaler sta affollando il budget software aziendale: La stessa dinamica che ha colpito IBM ha anche spinto Oracle giù di circa il 33% e Accenture giù di circa il 49% year to date. Se la rotazione persiste piuttosto che normalizzarsi, i ricavi a margine più elevato di IBM sono la linea più esposta.

- Il Software porta il profitto e ha decelerato al 5%: Il Software ha fornito circa il 45% dei ricavi del 2025 e vicino ai due terzi del profitto con un margine lordo Q1 dell'82,8%. Con Confluent stimato a contribuire circa 340 milioni di dollari del trimestre, la crescita organica sotto il 5% riportato sembra sottile.

- La guidance del 22 luglio è un binario non risolto: IBM non ha ancora aggiornato le sue prospettive per l'anno intero per più del 5% di crescita a valuta costante o il miglioramento del free cash flow di circa 1 miliardo di dollari. I mercati di previsione prezzano un'alta probabilità di un'ulteriore mancanza nel prossimo trimestre.

- Il carico di debito di 66,4 miliardi di dollari si pone contro la spesa quantum pesante: Il debito è aumentato di 5,1 miliardi di dollari nel Q1 per finanziare Confluent, e l'azienda ha impegnato più di 10 miliardi di dollari per il quantum in cinque anni più 1 miliardo di dollari in contanti verso la fonderia Anderon, tutto al picco del ciclo dei tassi.

- Il ciclo mainframe è entrato nella sua fase tardiva: L'Infrastructure è calata del 7% mentre z17 ha superato il suo lancio, e il management aveva già guidato verso cali per l'anno intero. Qualsiasi ulteriore debolezza in IBM Z trascina con sé il software Transaction Processing allegato.

Pensieri Finali: Dovresti Investire in IBM nel 2026?

IBM dopo l'avvertimento del 14 luglio è una storia di un franchise intatto con un trimestre rotto e una domanda irrisolta su per il cui budget sta competendo. L'espansione record del margine, la crescita dell'11% di Red Hat, un miglior trimestre mai registrato di Distributed Infrastructure, e un impegno quantum riconfermato di 10 miliardi di dollari non sono in disputa. Ciò che è in disputa è se il portafoglio software aziendale che finanzia due terzi del profitto di IBM venga preso in prestito dall'hardware AI o preso da esso.

Il caso rialzista è che gli accordi scivolati si chiudano, la stretta della memoria si normalizzi, e un titolo che scambia vicino a 23 volte i guadagni forward contro un consenso di circa 299 dollari si ri-valuti mentre la seconda metà prova che il Q2 era tempistica. Il caso ribassista, articolato da HSBC mentre la maggior parte della Street ha tenuto i suoi target, è che i clienti ora possono assemblare il valore di IBM da parti più economiche e che lo spostamento del budget è permanente. Gli investitori che credono che la spesa AI aziendale eventualmente ruoti di nuovo attraverso watsonx, Red Hat e consulting potrebbero trovare il prezzo post-crollo la migliore entrata in anni. I trader più conservativi potrebbero aspettare i risultati completi del 22 luglio e la guidance aggiornata prima di iniziare una posizione a lungo termine, utilizzando l'area da 212 a 213 dollari come la linea che definisce se il reset è finito.

Promemoria di Rischio: Il trading e l'investimento in azioni come IBM comporta un alto rischio di perdita di capitale. Come ha dimostrato il 14 luglio, anche una mega-cap a basso beta può perdere un quarto del suo valore in una singola sessione su una sorpresa di guidance. Conduci ricerca indipendente prima di allocare capitale.

Letture Correlate

- Prospettive del Prezzo delle Azioni Nvidia (NVDA) per il 2026: Possono Blackwell e Vera Rubin Riportare NVDA a $300?

- Prospettive delle Azioni Palantir (PLTR) per il 2026: Può il Superciclo Aziendale Guidato dall'AI Portare PLTR a $235+?

- Prospettive del Prezzo delle Azioni Oracle (ORCL) per il 2026: Può l'Infrastruttura Cloud AI Riportare ORCL ai Suoi Massimi?

- Prospettive delle Azioni Alphabet (GOOGL) 2026: Possono Gemini e Google Cloud AI Spingere GOOGL Oltre $420?

- Previsioni del Prezzo Goldman Sachs (GS) 2026: Momentum del Trimestre Record o Tetto di Valutazione a $1,140?

- Previsioni del Prezzo delle Azioni Micron 2026: Superciclo AI da $1,500 o Trappola Ciclica del Margine di Picco?