Microsoft (MSFT) est entré en 2026 à un point d'inflexion historique, se négociant près de 415 $ alors qu'il solidifie sa position de fournisseur leader de plateforme IA et cloud d'entreprise. Avec les services Azure IA générant une croissance explosive et l'adoption de Copilot dépassant 200 millions d'utilisateurs payants sur Microsoft 365, Microsoft fait la transition d'un géant du logiciel et du cloud vers l'entreprise dominante IA full-stack. Explorez les objectifs de prix institutionnels, la feuille de route IA, et si MSFT est un achat en 2026.

Début 2026, Microsoft (MSFT) s'est découplé des cycles logiciels traditionnels. Alors que Windows et Office fournissent des flux de trésorerie stables, Azure IA et Copilot ont alimenté un élan d'entreprise sans précédent. En mars 2026, le récit se concentre sur la part des charges de travail IA, la monétisation de Copilot et la domination de l'infrastructure cloud. Microsoft entre en 2026 avec de massifs vents porteurs structurels. Le PDG Satya Nadella continue d'insister sur l'IA comme priorité absolue de l'entreprise, projetant une croissance Azure soutenue au-dessus de 30% et une expansion Copilot sur toutes les gammes de produits. Avec des CapEx records et un déploiement de centres de données, 2026 s'annonce comme une année charnière. Ce guide décortique la prédiction du prix de l'action Microsoft pour 2026 en utilisant les données des analystes et estimations consensus.

Points Clés : Les 5 Choses Principales à Savoir pour les Investisseurs Microsoft en 2026

- Accélération Copilot : Copilot pour Microsoft 365 a atteint plus de 200 millions de sièges payants début 2026, avec une utilisation croissant rapidement dans les entreprises.

- Poussée Azure IA : Les revenus Azure IA ont crû de plus de 50% dans les trimestres clés, contribuant à une croissance globale d'Azure dépassant 30%.

- Dynamique de Revenus : Le chiffre d'affaires total a atteint 245 milliards $ en FY2025 (terminé juin 2025), en hausse de 16%, avec Azure et l'IA conduisant la majorité de la croissance incrémentale.

- Objectifs Polarisés : Les prévisions d'analystes pour 2026 vont de bas baissiers autour de 350 $ à hauts haussiers de 550 $ à 600 $.

- Débat de Valorisation : Les multiples à terme reflètent la prime IA, mais l'expansion des marges et les revenus récurrents soutiennent une réévaluation continue.

Qu'est-ce que Microsoft (MSFT) ?

Microsoft est un leader technologique mondial spécialisé dans le cloud computing, les logiciels de productivité, les systèmes d'exploitation, l'IA et les solutions d'entreprise. Reconnu mondialement pour Windows, Office, Azure et Xbox, en 2026 il est de plus en plus classé comme le fournisseur de plateforme IA d'entreprise de premier plan. Sa valeur principale réside dans l'infrastructure IA d'Azure, les capacités génératives de Copilot et l'intégration profonde à travers les outils de productivité. Contrairement aux pairs pure cloud ou logiciel, l'écosystème de Microsoft inclut du silicium IA personnalisé, des centres de données massifs et la plus grande suite de productivité au monde servant plus d'1 milliard d'utilisateurs.

Lire plus : Qu'est-ce que l'Action Tokenisée Microsoft d'Ondo (MSFTON) et Comment l'Acheter ?

Évolution Stratégique de Microsoft (1975-2026) : Du Pionnier Logiciel au Leader IA

Fondé en 1975, l'histoire de Microsoft présente des jalons transformateurs. La domination Windows et Office (années 1980-2000) a établi le leadership dans les logiciels PC. Le pivot cloud sous Satya Nadella (2014+) a fait d'Azure un hyperscaler de premier plan. Le partenariat OpenAI (2019+) et le lancement de Copilot (2023) ont allumé l'ère IA. Des racines logicielles à la domination IA full-stack, Microsoft a constamment exécuté des shifts stratégiques à l'échelle.

Phases de Croissance Clés de Microsoft au Fil des Ans : Du Logiciel PC à l'IA d'Entreprise

Le parcours de Microsoft s'étend sur des ères distinctes :

- La Phase Logiciel PC (1975-2010) : Domination des systèmes d'exploitation et outils de productivité.

- L'Ère de Transformation Cloud (2014-2022) : Construction d'Azure en hyperscaler majeur.

- L'Ère de Domination IA (2023+) : Copilot et Azure IA alimentant l'hyper-croissance à travers la stack.

Aperçu de Performance Microsoft (MSFT) 2025 : L'Année d'Accélération IA

En 2025, Microsoft a accéléré dramatiquement alors que l'adoption IA d'entreprise a surgi à travers les industries mondiales. Alors que les segments hérités tels que Windows, Office 365 et Xbox ont livré un flux de trésorerie constant et une stabilité défensive, les services Azure IA et l'intégration Copilot à travers Microsoft 365 ont conduit une croissance explosive et à haute marge, cimentant Microsoft comme le leader incontesté de l'IA générative d'entreprise et de l'infrastructure cloud. Des investissements records en silicium personnalisé (accélérateurs Maia), expansion globale de centres de données et collaboration OpenAI approfondie ont alimenté un élan sans précédent.

Copilot a atteint une échelle massive avec une adoption d'entreprise rapide, tandis qu'Azure a capturé une part disproportionnée de la demande montante pour les charges de travail IA. Cette puissante combinaison de revenus logiciels récurrents, croissance cloud/IA accélérante et efficiences opérationnelles a produit des résultats financiers records, bien que les dépenses d'investissement élevées aient introduit une pression temporaire sur les marges durant la phase agressive de construction d'infrastructure.

1. Performance de l'Action MSFT, Stabilité de Capitalisation Boursière au-dessus de 3 000 Milliards $

L'action de Microsoft a montré une forte résilience et un élan haussier constant tout au long de 2025, bénéficiant de l'enthousiasme IA général, des flux de revenus diversifiés et de la confiance inébranlable des investisseurs dans l'exécution sous Satya Nadella. Les actions ont atteint de multiples plus hauts historiques durant l'année, avec une capitalisation boursière constamment au-dessus de 3,1 000 milliards $ et culminant près de 3,3 000 milliards $ suivant de solides dépassements de bénéfices trimestriels. L'action a connu une volatilité modérée comparée aux noms IA pure-play, se négociant à des multiples à terme premium qui reflétaient le leadership IA full-stack de Microsoft, le fossé d'entreprise profond et la visibilité des revenus récurrents, tout en surperformant constamment les benchmarks de marché plus larges dans des périodes clés.

2. Performance Financière : Revenus Atteignent 245 Milliards $, En Hausse de 16% A/A

Microsoft a livré une croissance robuste et accélérante du chiffre d'affaires, avec les revenus de l'année fiscale 2025 (terminée juin 2025) atteignant approximativement 245 milliards $, en hausse de 16% année sur année. Le segment Intelligent Cloud (principalement Azure) a crû de plus de 30% dans plusieurs trimestres, alimenté par les charges de travail IA, tandis que le segment Productivity and Business Processes (Microsoft 365, Dynamics 365 et Copilot) a accéléré significativement avec la vente incitative pilotée par l'IA et l'expansion de sièges. Le revenu net et le BPA dilué ont augmenté en ligne avec les revenus, soutenus par de solides marges opérationnelles autour de 45% et des efficiences opérationnelles continues. Les résultats trimestriels ont démontré une claire accélération, particulièrement en Q3 et Q4, alors que l'adoption IA s'accélérait rapidement à travers les entreprises Fortune 500, gouvernements et entreprises de marché intermédiaire.

3. Poussée Azure IA : Croissance Dépasse 30%

Azure est resté le moteur de croissance primaire, avec une croissance globale des revenus dépassant 30% dans de multiples trimestres et surperformant constamment le marché cloud plus large. Les charges de travail IA ont contribué disproportionnellement à cette accélération, pilotées par la demande montante pour les modèles OpenAI (via Azure OpenAI Service), silicium personnalisé (accélérateurs Maia) et outils IA de qualité entreprise. Les services Azure IA ont vu une adoption explosive alors que les organisations passaient de l'expérimentation aux déploiements à échelle de production, surpassant l'expansion générale de capacité cloud. L'élan du segment a souligné le positionnement réussi de Microsoft comme fournisseur d'infrastructure IA préféré pour les grandes entreprises, gouvernements et développeurs, avec Azure maintenant des gains de part de marché de premier plan parmi les hyperscalers.

4. Jalons Stratégiques : Copilot Conduit l'IA d'Entreprise

Copilot pour Microsoft 365 a dépassé 200 millions de sièges payants début 2026, avec une adoption d'entreprise rapide et une croissance d'utilisation significative suivant des expansions de fonctionnalités continues et des intégrations plus profondes. Microsoft a annoncé des dépenses d'investissement records pour étendre agressivement la capacité de calcul IA, centres de données globaux, infrastructure réseau et production de silicium personnalisé, positionnant l'entreprise pour rencontrer la demande montante pour les charges de travail Azure IA. Les jalons additionnels incluaient un déploiement Copilot plus large à travers Dynamics 365, Power Platform, GitHub Copilot et Security Copilot, plus le lancement de nouveaux outils IA de gouvernance, sécurité et conformité de qualité entreprise qui ont accéléré les gains clients et réduit les barrières à l'adoption.

La Thèse Microsoft pour 2026 : 5 Piliers de Valorisation de l'Action $MSFT

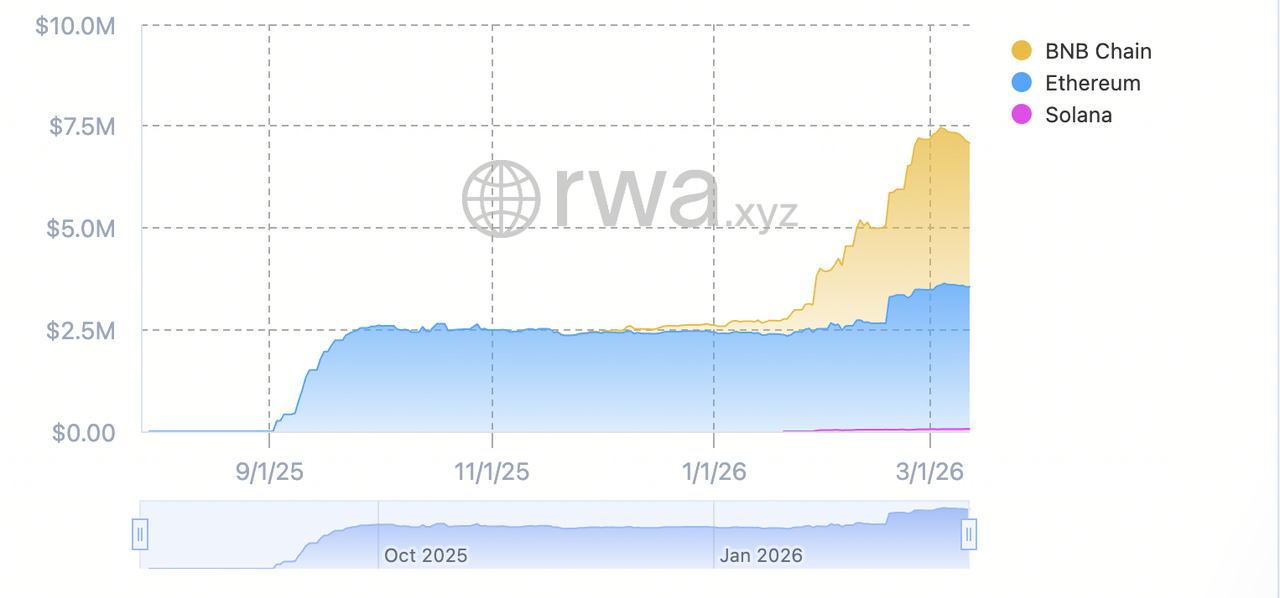

Valeur totale et capitalisation boursière de l'Action Tokenisée Microsoft Ondo par blockchain | Source : RWA.xyz

Alors que les segments logiciels hérités fournissent des flux de trésorerie récurrents fiables et la stabilité, la valorisation de Microsoft en 2026 reflète massivement son shift décisif vers le leadership IA d'entreprise, avec l'adoption Copilot, l'échelle Azure IA et les investissements d'infrastructure massifs conduisant la majorité de la croissance des revenus incrémentaux, l'expansion des marges et le potentiel haussier à long terme.

1. Adoption Copilot et IA : La Couche IA

Copilot (200M+ sièges payants à travers Microsoft 365) permet l'IA générative à travers la productivité, collaboration et applications métier, accélérant la réalisation de valeur d'entreprise et conduisant une vente incitative significative au sein des bases clients existantes. Les analystes attendent une croissance soutenue des sièges à deux chiffres, une utilisation croissante par siège et un ARPU en expansion alors que les fonctionnalités maturent, le RSI devient quantifiable et Copilot devient intégré dans les flux de travail quotidiens.

2. Supercycle Azure IA : La Couche Croissance

Les charges de travail Azure IA continuent de conduire une croissance cloud globale de 30%+, avec une demande d'entreprise massive pour la capacité de calcul, silicium personnalisé (Maia) et modèles IA pré-construits positionnant Microsoft pour des gains de parts d'hyperscaler continus, expansion de revenus à haute marge et domination à long terme dans l'infrastructure IA d'entreprise.

3. Stabilité Productivité : La Couche Fondation

Microsoft 365, Dynamics 365 et logiciels d'entreprise de base fournissent de solides revenus récurrents, une fidélité client exceptionnelle et une base de flux de trésorerie défensive qui soutient les investissements IA agressifs sans compromettre la flexibilité financière ou la force du bilan.

4. Levier de Marge : La Couche Rentabilité

L'échelle IA, les efficiences opérationnelles cloud et la discipline des coûts continue conduisent des marges brutes et opérationnelles plus élevées, créant un puissant levier opérationnel. Alors que les investissements d'infrastructure maturent et la monétisation IA s'accélère, Microsoft est positionné pour une expansion de marge qui soutient des multiples de valorisation premium et une génération de flux de trésorerie disponible robuste.

5. Fossé Infrastructure : La Couche Défensive

Le silicium IA personnalisé (accélérateurs Maia), la vaste empreinte globale de centres de données, le partenariat exclusif OpenAI et l'intégration profonde à travers toute la stack de produits créent des barrières compétitives formidables. Ces actifs livrent un leadership des coûts, une performance supérieure et une fidélité à long terme pour les clients d'entreprise, assurant que Microsoft reste la plateforme IA préférée pour les industries réglementées et grandes organisations.

Prévisions de Prix Microsoft pour 2026 : Perspectives Haussières vs Baissières

Les vues institutionnelles sur l'action Microsoft restent divisées, équilibrant l'élan IA puissant contre les préoccupations de valorisation, RSI CapEx et exécution.

| Institution / Analyste | Objectif de Prix 2026 | Perspective de Marché |

| Wedbush (Dan Ives) | 550 $ à 600 $ | Super-Haussier : Azure IA et l'adoption Copilot conduisent un potentiel haussier d'entreprise massif. |

| Bank of America (Wamsi Mohan) | 520 $ | Haussier : Réitère Achat sur le leadership IA et l'élan cloud. |

| Consensus Marché (agrégé de MarketBeat, TipRanks, Zacks) | 480 $ à 500 $ | Achat Modéré : Vue équilibrée sur la croissance IA et les revenus diversifiés. |

| JPMorgan (Mark Murphy) | 460 $ | Neutre à Haussier : Conserver/Surpondérer sous surveillance d'exécution. |

| Perspectives Baissières (diverses estimations basses) | 350 $ à 420 $ | Pessimiste : Compression de prime, préoccupations RSI CapEx, risques compétitifs. |

Source : Agrégé de MarketBeat, Yahoo Finance et rapports d'analystes (en date de début mars 2026)

La large fourchette des objectifs haussiers au-dessus de 550 $ aux appels baissiers sous 420 $ capture l'incertitude autour de la vitesse de monétisation IA, retours CapEx et pressions externes.

Le Cas Haussier : La Poussée IA Conduit le Prix de l'Action MSFT au-dessus de 550 $

Les haussiers se concentrent sur les 200 millions+ sièges payants de Copilot et la croissance explosive d'Azure IA. Si Microsoft maintient le leadership IA, déploie avec succès les CapEx massifs et accélère la monétisation à travers la productivité et le cloud, l'entreprise pourrait réaliser une expansion de marge significative et des gains de parts de marché. Ceci positionne Microsoft comme le leader de plateforme IA d'entreprise, soutenant des objectifs de 550 $ ou plus d'ici fin 2026.

Le Cas Baissier : La Correction Fondamentale à 420 $ ou Moins

Les baissiers mettent en avant les CapEx élevés et les délais potentiels de RSI. Si l'adoption IA ralentit, les pressions compétitives s'intensifient ou la faiblesse macro impacte les dépenses d'entreprise, les multiples pourraient se comprimer. Les risques d'exécution ou les vents contraires réglementaires conduiraient le prix de l'action plus bas, avec certains objectifs dans la fourchette 350 $ à 420 $.

Comment Trader Microsoft (MSFT) sur BingX

BingX offre un écosystème polyvalent pour gagner une exposition à l'élan IA 2026 de Microsoft, utilisant BingX AI pour fournir aux traders des insights de volatilité en temps réel et des stratégies d'exécution automatisées.

Long ou Short des Futures d'Actions Microsoft (MSFT) avec USDT sur BingX TradFi

Futures perpétuels MSFT/USDT sur BingX TradFi

- Déposer des USDT dans votre compte BingX Futures pour les utiliser comme marge pour le trading de futures d'actions.

- Allez dans la section BingX Futures ou BingX TradFi et recherchez la paire de trading futures MSFT/USDT.

- Sélectionnez votre niveau d'effet de levier préféré selon votre tolérance au risque et stratégie de trading.

- Choisissez Long si vous attendez une hausse du prix de l'action Microsoft (MSFT), ou Short si vous attendez une baisse du prix.

- Placez un ordre au prix du marché pour une exécution instantanée ou un ordre au prix limite pour entrer à un prix spécifique.

- Utilisez des outils de gestion des risques tels que Take Profit (TP) et Stop Loss (SL) pour gérer les gains et pertes potentiels.

- Surveillez votre position dans le tableau de bord BingX Futures et fermez le trade quand votre prix cible est atteint.

Acheter et Vendre l'Action Tokenisée Microsoft Ondo (MSFTON) sur BingX

Paire de trading MSFTON/USDT sur le marché spot alimentée par les insights BingX AI

L'action tokenisée Microsoft (MSFTON) est listée sur BingX, où vous pouvez l'acheter et la vendre en utilisant USDT exactement comme toute autre paire de trading crypto.

Étape 1 : Créer ou Se Connecter à Votre Compte BingX

Inscrivez-vous sur BingX ou connectez-vous à votre compte existant. Complétez la vérification d'identité (KYC) si requis dans votre région.

Étape 2 : Déposer des Fonds

Déposez des USDT ou une autre devise supportée dans votre compte BingX via virement bancaire, carte, P2P, ou transfert crypto. Confirmez que vos fonds sont arrivés dans votre portefeuille Spot.

Étape 3 : Trouver la Paire Spot MSFTON/USDT

Allez au trading Spot sur BingX. Dans la barre de recherche, tapez « MSFTON ». Sélectionnez la paire de trading MSFTON/USDT de la liste.

Étape 4 : Placer un Ordre d'Achat

Choisissez Ordre au Prix du Marché si vous voulez acheter instantanément au meilleur prix disponible. Choisissez Ordre au Prix Limite si vous voulez spécifier votre propre prix. Entrez le montant de MSFTON ou USDT que vous voulez trader, puis cliquez Acheter. Une fois l'ordre exécuté, vous verrez votre solde MSFTON dans votre portefeuille Spot.

Étape 5 : Gérer Votre Position

Vous pouvez placer des ordres de vente quand vous voulez réaliser des profits ou couper des pertes. Utilisez les outils BingX comme les alertes de prix, ordres TP/SL, et les insights BingX AI pour surveiller la volatilité des actions tokenisées Microsoft et les événements clés du marché.

En savoir plus sur comment acheter des actions tokenisées MSFTON dans notre guide complet.

5 Risques Critiques à Surveiller pour les Traders Microsoft (MSFT) en 2026

Bien que l'accélération Azure IA et Copilot offrent un potentiel haussier substantiel à travers l'adoption d'entreprise et la domination cloud, les traders doivent naviguer un paysage complexe de surveillance réglementaire, pressions compétitives, défis d'exécution et vents contraires macroéconomiques.

1. Surveillance Réglementaire et Antitrust

Microsoft fait face à des enquêtes antitrust américaines et globales en cours, incluant des sondes FTC sur les pratiques cloud et la dynamique du partenariat OpenAI. Des décisions adverses, telles que des restrictions sur le groupage d'Azure avec les outils de productivité, changements forcés aux licences, ou amendes significatives, pourraient perturber les flux de revenus de base, limiter la flexibilité stratégique, ou forcer des ajustements structurels qui compriment les marges et la croissance.

2. Concurrence Intensifiante en IA et Cloud

Les concurrents incluant Amazon (AWS), Google Cloud, Oracle et acteurs IA émergents font rapidement progresser les offres IA générative et cloud. Si Microsoft perd des parts dans les charges de travail IA d'entreprise, l'adoption Copilot ralentit, ou la croissance Azure tombe sous 25 à 30%, les dépenses CapEx records pourraient livrer des retours plus faibles qu'attendus, pressant les marges opérationnelles et la valorisation.

3. Exécution CapEx Massive et Incertitude RSI

Microsoft s'est engagé à des dizaines de milliards de dépenses d'investissement annuelles pour étendre les ordinateurs IA, centres de données et production de silicium personnalisé. Des délais dans le déploiement, contraintes de chaîne d'approvisionnement pour GPU/TPU, coûts énergétiques plus élevés, ou monétisation plus lente de l'infrastructure IA pourraient mener à une consommation de liquidités prolongée, compression de marges et scepticisme des investisseurs sur le retour de ce niveau d'investissement historique.

4. Sensibilité Macroéconomique et des Dépenses d'Entreprise

Les budgets IT d'entreprise restent sensibles aux cycles économiques. Un ralentissement des dépenses corporatives, retards dans les projets IA, ou migration cloud réduite en 2026 pourrait causer la modération de la croissance Azure et Copilot, compensant les gains des outils de productivité. Avec le cloud et l'IA conduisant maintenant la majorité des revenus incrémentaux, toute faiblesse macro exposerait l'action à un potentiel baissier significatif malgré la diversification.

5. Risques de Monétisation et Intégration IA

Copilot a dépassé 200 millions de sièges payants à travers Microsoft 365, mais la monétisation soutenue à travers les licences d'entreprise, fonctionnalités premium et gains de productivité mesurables reste critique. Des faux pas d'exécution, tels que des défis d'intégration à travers les produits, adoption utilisateur plus lente, préoccupations de confidentialité/sécurité menant à des représailles réglementaires, ou échec à démontrer un RSI clair, pourraient limiter le potentiel haussier des revenus et saper la confiance dans le récit de leadership IA de Microsoft.

Lire plus : Prévision Action Robinhood 2026 : Hyper-Croissance 130 $ ou Correction de Valorisation ?

Conclusion : Devriez-vous Investir dans l'Action Microsoft (MSFT) en 2026 ?

Décider d'investir ou non dans Microsoft en 2026 nécessite de le voir comme un pari de forte conviction sur le leadership IA d'entreprise et cloud plutôt qu'une entreprise logicielle héritée. Pour les investisseurs orientés croissance avec tolérance pour le risque réglementaire et CapEx, les 200 millions+ sièges payants de Copilot, l'élan Azure IA (croissance 30%+) et les investissements d'infrastructure massifs soutiennent une valorisation premium si l'exécution livre des gains de parts de marché et expansion de marges. La monétisation IA réussie à travers la productivité et le cloud pourrait conduire des retours significatifs à long terme.

Pour les investisseurs conservateurs ou axés valeur, la combinaison d'exposition antitrust, exigences CapEx records, cyclicalité des dépenses d'entreprise et intensité compétitive présente des risques substantiels. La performance de l'action se lie maintenant à de multiples résultats binaires : soit l'IA et le cloud s'accélèrent pour justifier l'investissement, soit les vents contraires réglementaires/commerciaux déclenchent une compression vers des multiples plus normalisés. Surveillez de près la croissance trimestrielle des revenus Azure, les métriques de sièges et utilisation Copilot, mises à jour de déploiement CapEx, et développements antitrust/réglementaires comme les indicateurs les plus clairs de si Microsoft peut réaliser sa vision IA full-stack à l'échelle.

Rappel de Risque : Le trading et l'investissement dans des actions comme MSFT implique un risque substantiel de perte de capital. La valorisation élevée de Microsoft, l'exposition réglementaire, les engagements CapEx massifs et la dépendance à l'exécution IA en font un actif à haut risque. Les investisseurs devraient conduire une recherche indépendante approfondie et considérer des conseils financiers professionnels avant d'allouer du capital.

Lecture Associée

- Perspectives de l'Action Apple (AAPL) pour 2026 : Croissance MacBook Neo ou Piège de Valorisation IA ?

- Prévision Action Intel (INTC) 2026 : Percée Fonderie à 89 $ ou Piège de Valeur ?

- Perspectives de l'Action Palantir (PLTR) pour 2026 : Le Supercycle d'Entreprise Piloté par l'IA Peut-il Emmener PLTR à 235 $ + ?

- Perspectives de l'Action Alphabet (GOOGL) 2026 : Gemini et Google Cloud IA Peuvent-ils Conduire GOOGL Croiser 420 $ ?