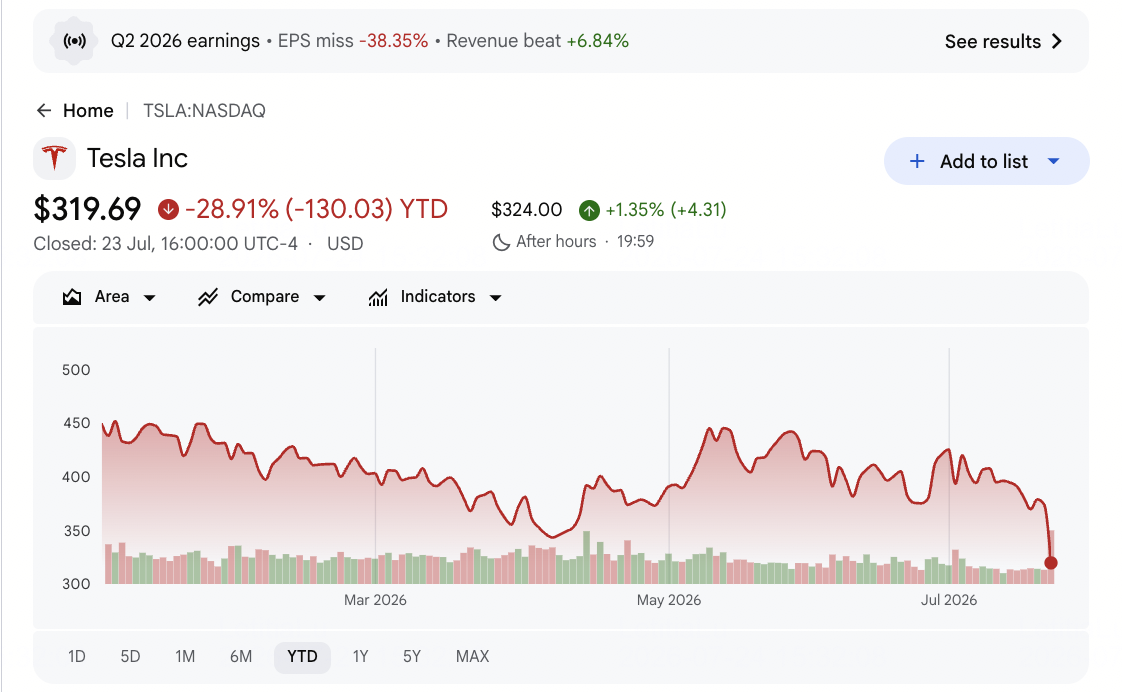

Tesla (TSLA) reportó resultados del segundo trimestre el 22 de julio que se dividieron claramente en dos. Los ingresos alcanzaron un récord de $28.24 mil millones, un aumento del 26% y cómodamente por encima del consenso de aproximadamente $26.4 mil millones, cruzando $100 mil millones en ingresos de los últimos doce meses por primera vez. Las ganancias por acción no GAAP fueron de $0.33 contra los $0.53 que esperaba Wall Street, una caída del 18% año tras año. Las acciones cayeron aproximadamente 4% después del horario y luego 12.9% el 23 de julio a $325.60, un mínimo de once meses, llevando la caída del año a aproximadamente 27%.

El volumen nunca fue la pregunta. Tesla entregó 480,126 vehículos, un aumento del 25% y aproximadamente 74,000 por encima del consenso, su mejor segundo trimestre de la historia y su primer crecimiento interanual de entregas en dos años. También redujo inventarios, entregando aproximadamente 28,000 autos más de los que construyó. Lo que el mercado encontró fue que el aumento de entregas no llegó al resultado final. Los gastos operativos subieron 47% a $4.35 mil millones por infraestructura de IA e I+D, el gasto de capital saltó 142% a $5.79 mil millones, y el margen operativo cayó a 1.4% desde 4.1% un año antes. El flujo de caja libre cambió a un déficit de $1.09 mil millones desde un superávit de $1.44 mil millones en Q1.

La previsión de acciones de TSLA para 2026 ahora se centra en dos puntos de vista competidores:

- El caso de escalamiento industrial: Los alcistas esperan producción de Cybercab en Gigafactory Texas, un servicio de Robotaxi que ahora opera en siete áreas metropolitanas, líneas de producción de Optimus siendo instaladas, y Semi y Megapack 3 programados para convertir el gasto de hoy en nuevas fuentes de ingresos.

- El caso del margen: Los bajistas ven un margen operativo del 1.4%, flujo de caja libre negativo, ingresos de créditos regulatorios colapsando de $439 millones a $146 millones, y una valoración cerca de 300 veces las ganancias que no deja margen para un negocio que gana casi nada con volumen récord.

Esta guía desglosa la previsión de acciones de TSLA, escenarios de precios 2026, riesgos clave, y la presentación para accionistas del 22 de julio y llamada de ganancias, además de cómo operar futuros de acciones TSLA en BingX TradFi con colateral USDT.

Las 5 Principales Cosas que los Inversores de Tesla Deben Saber en Julio 2026

- Ingresos récord de $28.24 mil millones superaron expectativas, ganancias por acción de $0.33 fallaron considerablemente: Los ingresos crecieron 26% contra un consenso de aproximadamente $26.4 mil millones, mientras que las ganancias por acción no GAAP cayeron 18% año tras año y se ubicaron muy por debajo de los $0.53 esperados. Las estimaciones habían variado de $0.27 a $0.74, por lo que el desacuerdo ya estaba descontado por adelantado.

- Las entregas alcanzaron 480,126, el mejor segundo trimestre de la historia: El volumen subió 25% año tras año y aproximadamente 74,000 por encima del consenso, marcando el primer crecimiento interanual de entregas en dos años, con una producción de 451,758 lo que significa que Tesla redujo inventarios en lugar de construirlos.

- El margen operativo colapsó a 1.4% desde 4.1%: Los gastos operativos subieron 47% a $4.35 mil millones por infraestructura de IA e I+D mientras el gasto de capital saltó 142% a $5.79 mil millones. El margen bruto automotriz fue 16.9%, o 16.3% excluyendo créditos regulatorios.

- El flujo de caja libre se volvió negativo en $1.09 mil millones: El déficit se compara con un superávit de $1.44 mil millones en Q1 2026 y $146 millones hace un año, aunque el flujo de caja operativo subió 85% a $4.70 mil millones.

- Servicios y energía crecieron mientras los créditos colapsaron: Los ingresos de servicios y otros subieron 50% a $4.58 mil millones con ganancia bruta y margen récord, generación y almacenamiento de energía subió 13% a $3.14 mil millones en 13.5 GWh desplegados, mientras que los ingresos de créditos regulatorios cayeron a $146 millones desde $439 millones.

¿Qué es Tesla (TSLA)?

Tesla es un fabricante de vehículos eléctricos que se ha reposicionado como una empresa de inteligencia artificial y robótica que también vende automóviles. Los ingresos aún provienen abrumadoramente del sector automotriz, pero el caso de inversión descansa cada vez más en negocios que generan poco o ningún ingreso hoy.

El negocio reportado tiene tres segmentos. Automotriz entregó 480,126 vehículos en el trimestre con un margen bruto del 16.9%. Generación y almacenamiento de energía produjo $3.14 mil millones en 13.5 GWh de despliegues, un aumento de más del 40% año tras año. Servicios y otros, que incluye supercarga, seguros y vehículos usados, creció 50% a $4.58 mil millones con márgenes récord. Superpuestos están los programas pre-ingresos que absorben el capital: la producción de Cybercab ha comenzado en Gigafactory Texas, el servicio Robotaxi opera en siete grandes áreas metropolitanas, las líneas de producción de robots humanoides Optimus de primera generación están siendo instaladas en Fremont, y Tesla Semi y Megapack 3 permanecen programados para producción en 2026. El CEO Elon Musk describió el gasto como el escalamiento industrial más rápido desde la Segunda Guerra Mundial en América, comparándolo con Henry Ford y el Modelo T. El efectivo e inversiones a corto plazo se ubicaron en $43.52 mil millones, una caída de $1.2 mil millones secuencial.

Ganancias Q2 2026 de Tesla (TSLA): Qué Causó Ingresos Récord y una Falta de Ganancias

- El volumen creció pero no se convirtió. Un aumento del 25% en entregas y crecimiento del 26% en ingresos produjo una caída del 18% en ganancias por acción no GAAP, lo cual es el hecho central del trimestre.

- Los gastos operativos superaron el crecimiento de ingresos por un amplio margen. Los costos subieron 47% a $4.35 mil millones contra un crecimiento de ingresos del 26% mientras Tesla financió computación de IA, iniciativas de fabricación solar, de materiales de batería y semiconductores simultáneamente.

- Los créditos regulatorios cayeron dos tercios. Los ingresos por créditos cayeron a $146 millones desde $439 millones un año antes, eliminando una contribución de alto margen que había adulado previamente la rentabilidad automotriz.

- El gasto de capital más que se duplicó. El capex alcanzó $5.79 mil millones, un aumento del 142%, empujando el flujo de caja libre a un déficit de $1.09 mil millones a pesar de que el flujo de caja operativo subió 85% a $4.70 mil millones.

- Los negocios no automotrices rindieron. Servicios y otros creció 50% a $4.58 mil millones con ganancia bruta y margen récord, y los despliegues de almacenamiento de energía subieron más del 40% a 13.5 GWh, ambos compensando algo de la debilidad automotriz.

Perfil Financiero y de Consenso Q2 2026 de Tesla: Ingresos, Ganancias por Acción y Márgenes

El reporte Q2 de Tesla entregó la línea superior que los alcistas querían y la rentabilidad que los bajistas advirtieron. La brecha entre los dos es inusualmente amplia incluso para los estándares de Tesla.

|

Métrica Financiera |

Estimación de Consenso |

Reportado / Real |

Sorpresa |

|

Ingresos Q2 2026 |

~$26.4 mil millones |

$28.24 mil millones |

Superó; aumento 26% año tras año, máximo histórico |

|

Ganancias por Acción No GAAP Q2 2026 |

~$0.53 |

$0.33 |

Falló considerablemente; caída 18% año tras año |

|

Entregas Q2 2026 |

~406,600 |

480,126 |

Superó por aproximadamente 74,000; aumento 25%, mejor Q2 de la historia |

|

Margen Operativo Q2 2026 |

— |

1.40% |

Cayó desde 4.1% un año antes |

|

Margen Bruto Automotriz Q2 2026 |

— |

16.90% |

16.3% excluyendo créditos regulatorios |

|

Créditos Regulatorios Q2 2026 |

— |

$146 millones |

Cayó desde $439 millones un año antes |

|

Gastos Operativos Q2 2026 |

— |

$4.35 mil millones |

Aumento 47%, superando ampliamente el crecimiento de ingresos |

|

Gasto de Capital Q2 2026 |

— |

$5.79 mil millones |

Aumento 142% año tras año |

|

Flujo de Caja Libre Q2 2026 |

— |

Negativo $1.09 mil millones |

Desde un superávit de $1.44 mil millones en Q1 2026 |

Para el contexto, Q1 2026 entregó $22.39 mil millones de ingresos con ganancias por acción de $0.41, y Tesla construyó aproximadamente 50,000 vehículos que no pudo vender. Q2 revirtió eso, entregando aproximadamente 28,000 vehículos más de los que produjo. El margen bruto automotriz excluyendo créditos se ubicó cerca del 12.5% en Q1 y mejoró a 16.3% en Q2, por lo que el negocio automotriz en sí se movió en la dirección correcta incluso mientras el margen consolidado cayó. Los despliegues de almacenamiento de energía alcanzaron 13.5 GWh, un aumento de más del 40%, y los ingresos de los últimos doce meses cruzaron $100 mil millones por primera vez. Los comentarios del CFO indicaron que el gasto operativo crecerá en 2026 y más allá, con aumentos en precios de commodities y cambios en tasas de interés agregando a los costos.

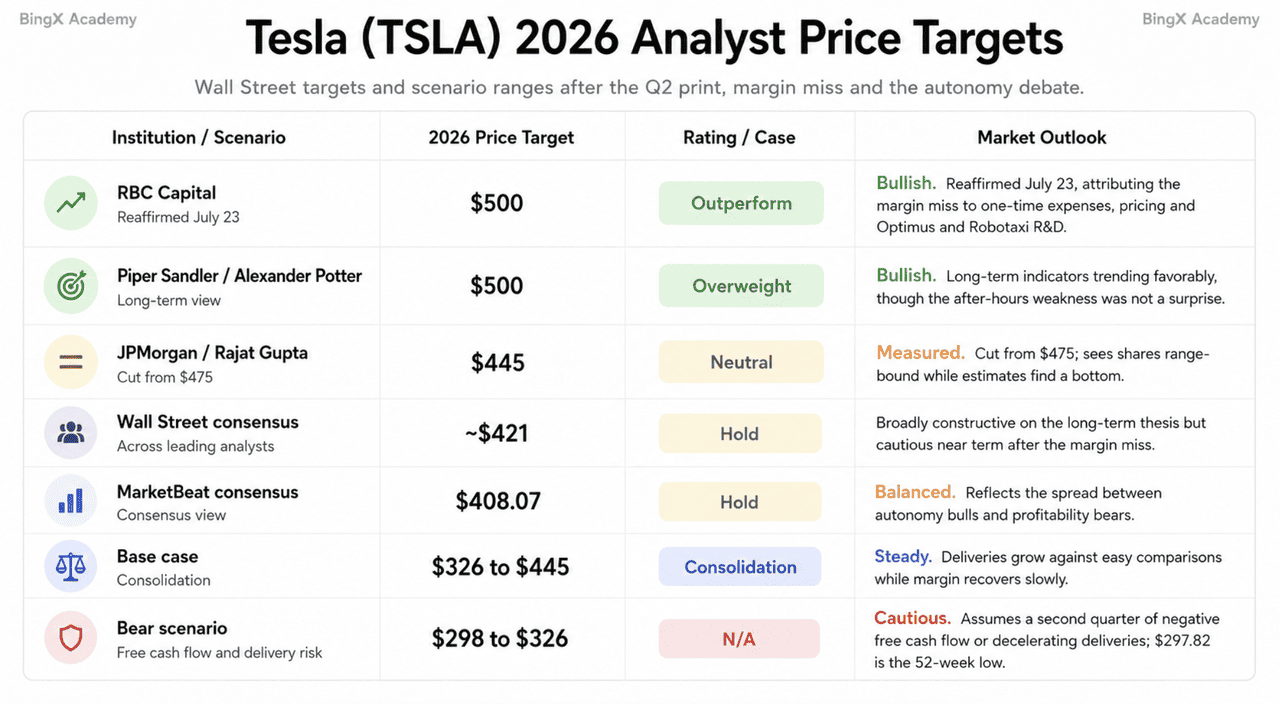

Perspectiva de Inversión 2026 de Tesla (TSLA): Caso Alcista $500 vs. Caso Bajista $298

Las perspectivas de Tesla para el resto de 2026 dependen de una pregunta central: si un margen operativo del 1.4% es el costo temporal de construir varias nuevas industrias a la vez o el estado estable de una empresa automotriz en maduración.

El Caso Alcista: Robotaxi y Optimus Empujan TSLA Hacia $500

El caso alcista es que el gasto actual de Tesla está financiando negocios que aún no han contribuido de manera significativa a los ingresos. La producción de Cybercab ha comenzado en Gigafactory Texas, el servicio Robotaxi está operando en siete grandes áreas metropolitanas, las líneas de producción de Optimus están siendo instaladas, y Semi y Megapack 3 permanecen programados para 2026. El margen más reciente por lo tanto refleja gran parte del costo de inversión sin el beneficio comercial potencial.

Este escenario requiere que esos programas escalen cerca del cronograma de la gerencia. La evidencia de apoyo es que los negocios subyacentes de Tesla permanecen más saludables de lo que el margen titular sugiere. Los ingresos de servicios y otros crecieron 50% a $4.58 mil millones con márgenes récord, los despliegues de energía aumentaron más del 40%, y el margen bruto automotriz excluyendo créditos mejoró de aproximadamente 12.5% en Q1 a 16.3% en Q2. Si Robotaxi y Optimus comienzan a generar ingresos significativos, los inversores podrían valorar Tesla más como una plataforma de software y servicios. RBC Capital y Piper Sandler ambos mantuvieron objetivos de $500, tratando la debilidad del margen como temporal en lugar de estructural.

El Caso Base: Recuperación Gradual del Margen Mantiene TSLA Entre $326 y $445

En el caso base, los programas de autonomía de Tesla continúan progresando pero aún no transforman las ganancias. La acción permanece impulsada principalmente por entregas de vehículos y margen bruto automotriz, con volumen mejorando contra comparaciones más fáciles y flujo de caja libre recuperándose mientras el ciclo de inversión actual comienza a moderarse.

Eso probablemente mantendría TSLA en un rango y sensible a titulares trimestrales. Las entregas pueden recuperarse más rápido que la rentabilidad porque la gerencia espera que los gastos operativos permanezcan elevados, mientras los costos de commodities, tasas de interés y precios competitivos continúan presionando los márgenes. JPMorgan redujo su objetivo a $445 desde $475 mientras mantuvo una calificación Neutral, argumentando que las acciones pueden permanecer en rango hasta que las estimaciones de ganancias se estabilicen. La expansión de Robotaxi y la rampa de Cybercab podrían proporcionar soporte a la baja, pero una revalorización mayor requeriría evidencia más clara de retornos comerciales.

El Caso Bajista: Rentabilidad Débil Empuja TSLA Hacia $298

El caso bajista es que los inversores comienzan a valorar Tesla principalmente por sus ganancias actuales en lugar de ingresos futuros de autonomía. Una valoración cerca de 300 veces las ganancias es difícil de sostener junto con un margen operativo del 1.4% y flujo de caja libre negativo a menos que Robotaxi, Cybercab y Optimus alcancen escala comercial.

El detonante principal sería otro trimestre de flujo de caja libre negativo combinado con entregas que se desaceleran. Los ingresos de créditos regulatorios ya han caído de $439 millones a $146 millones, la competencia de BYD, Nio y Xiaomi permanece intensa, y la gerencia ha guiado gastos operativos más altos. Si las entregas se estancan mientras la inversión continúa, las estimaciones de ganancias podrían caer más y forzar otro reajuste de valoración. Después de que TSLA cayó a $325.60 el 23 de julio, el mínimo de 52 semanas cerca de $297.82 se convierte en el nivel clave de riesgo a la baja.

Previsiones de Precio de Acciones TSLA para 2026 por Analistas de Wall Street

Wall Street redujo objetivos ampliamente después del reporte mientras en gran medida mantuvo calificaciones constructivas, un patrón que refleja que los analistas bajan estimaciones a corto plazo sin abandonar la tesis de autonomía. El consenso se sitúa cerca de $421 contra una acción a $325.60, y las calificaciones van aproximadamente 23 Compra, 18 Mantener y 6 Vender entre 26 a 47 analistas con un consenso de Mantener.

|

Institución |

Objetivo de Precio 2026 |

Calificación |

Perspectiva del Mercado |

|

RBC Capital |

$500 |

Sobreponderar |

Alcista. Reafirmado el 23 de julio, atribuyendo la falla del margen a gastos únicos, precios e I+D de Optimus y Robotaxi. |

|

Piper Sandler / Alexander Potter |

$500 |

Sobrepeso |

Alcista. Indicadores a largo plazo tendiendo favorablemente, aunque la debilidad después del horario no fue una sorpresa. |

|

JPMorgan / Rajat Gupta |

$445 |

Neutral |

Moderado. Redujo desde $475; ve acciones en rango mientras las estimaciones encuentran un piso. |

|

Consenso de Wall Street |

~$421 |

Mantener |

Ampliamente constructivo en la tesis a largo plazo pero cauteloso a corto plazo después de la falla del margen. |

|

Consenso MarketBeat |

$408.07 |

Mantener |

Equilibrado. Refleja la diferencia entre alcistas de autonomía y bajistas de rentabilidad. |

|

Caso base |

$326 a $445 |

Consolidación |

Estable. Las entregas crecen contra comparaciones fáciles mientras el margen se recupera lentamente. |

|

Escenario bajista |

$298 a $326 |

N/A |

Cauteloso. Asume un segundo trimestre de flujo de caja libre negativo o entregas desacelerando; $297.82 es el mínimo de 52 semanas. |

Cómo Operar Acciones de Tesla (TSLA) en BingX

Navega la volatilidad del ciclo de ganancias de Tesla usando BingX TradFi y herramientas de BingX AI. Al aprovechar análisis predictivos impulsados por IA, puedes anticipar mejor los cambios de sentimiento del mercado y la acción del precio alrededor de lanzamientos trimestrales. BingX ofrece dos rutas para exposición a TSLA: acciones tokenizadas para propiedad directa al contado, y futuros perpetuos para posiciones largas o cortas apalancadas.

Trading al Contado: Compra y Posee Acciones Tokenizadas TSLA Directamente

El trading al contado es la forma más directa de obtener exposición a Tesla en BingX. Cuando los usuarios compran TSLA tokenizada en el mercado al contado, mantienen el activo directamente en su cuenta spot de BingX, sin apalancamiento, sin costos de financiación y sin riesgo de liquidación.

Paso 1: Configuración de cuenta y seguridad. Regístrate e inicia sesión en tu cuenta BingX, completa la verificación de identidad (KYC) requerida en tu región, y habilita autenticación de dos factores.

Paso 2: Financia tu cuenta al contado. Deposita USDT u otro activo soportado en tu cuenta spot de BingX. Donde esté disponible, los usuarios también pueden usar opciones de entrada fiat soportadas.

Paso 3: Navega al mercado al contado. Busca el par de trading TSLAB/USDT.

Paso 4: Coloca tu orden. Elige una orden de mercado para comprar TSLA tokenizada inmediatamente al precio actual, o usa una orden límite para establecer el precio que quieres pagar. Debido a que Tesla cayó 12.9% en una sola sesión el 23 de julio, una orden límite te permite definir tu entrada en lugar de perseguir un movimiento post-ganancias.

Paso 5: Gestiona tu posición. Una vez ejecutada, tu TSLA tokenizada aparece en tu cuenta al contado, donde rastrea el precio de la acción subyacente. Las posiciones al contado no conllevan riesgo de liquidación, lo que las hace adecuadas para mantener durante un lanzamiento de ganancias.

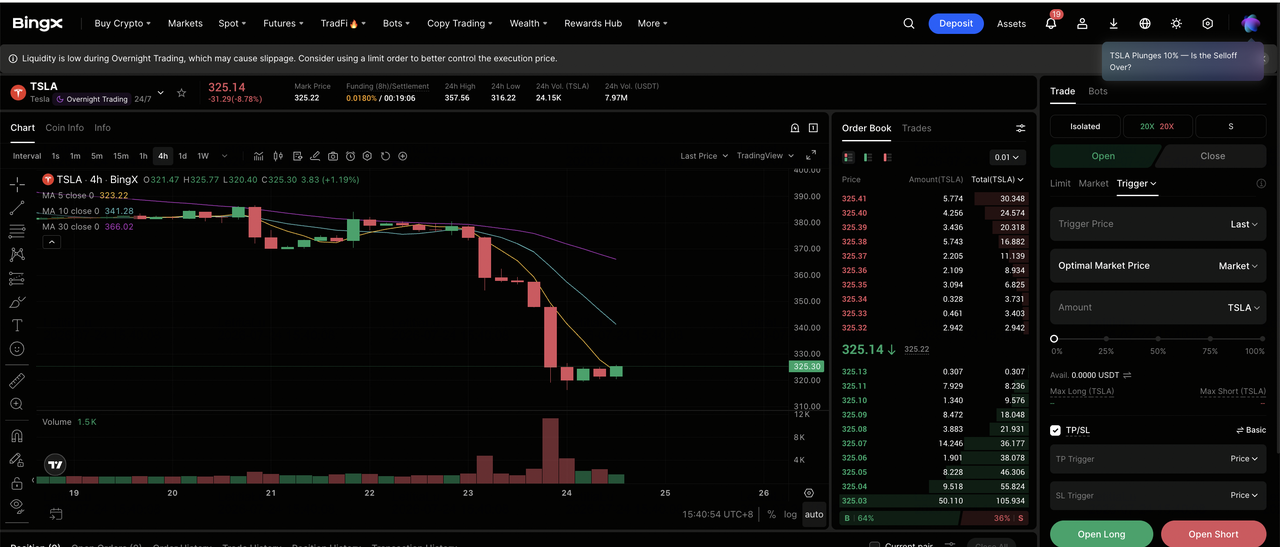

Trading de Futuros: Largo o Corto TSLA en BingX TradFi

Paso 1: Accede a BingX TradFi. Regístrate y navega a la sección especializada TradFi en el panel principal del exchange BingX.

Paso 2: Selecciona Tesla (TSLA). Busca y selecciona el contrato futuros perpetuos TSLA-USDT.

Paso 3: Elige tu dirección. Selecciona Abrir Largo si esperas que Robotaxi y Cybercab escalen, Optimus alcance producción, y el margen bruto automotriz excluyendo créditos continúe mejorando desde 16.3%. Selecciona Abrir Corto si esperas que los gastos operativos sigan superando los ingresos, el flujo de caja libre permanezca negativo, o el mercado revalore un margen operativo del 1.4%.

Paso 4: Selecciona apalancamiento y modo de margen. Elige Margen Aislado o Cruzado basado en tu tolerancia al riesgo. Debido a que Tesla cayó 12.9% en una sola sesión el 23 de julio y históricamente ha caído en trimestres fuertes y subido en débiles, el apalancamiento conservador y el dimensionamiento de posición clara son importantes.

Paso 5: Ejecuta protocolos de riesgo estrictos. Establece niveles de Take-Profit y Stop-Loss (TP/SL) antes o inmediatamente después de entrar al trade. TSLA puede reaccionar rápidamente a reportes de entregas trimestrales, ganancias y divulgaciones de márgenes, anuncios de expansión de Robotaxi, hitos de Optimus y Cybercab, decisiones regulatorias sobre autonomía, y comentarios de Elon Musk.

Los 5 Principales Riesgos a Observar para Inversores de Tesla en 2026

Para navegar la segunda mitad de 2026, los inversores deben sopesar la opcionalidad de autonomía de Tesla contra estos cinco vientos en contra estructurales y financieros.

- El margen operativo ha caído a 1.4%: Cayó desde 4.1% un año antes, en ingresos récord y entregas récord. Una empresa que gana casi nada en su mejor trimestre de volumen tiene poco colchón si el volumen se estanca.

- El flujo de caja libre se ha vuelto negativo: Un déficit de $1.09 mil millones contra un superávit de $1.44 mil millones en Q1, con gasto de capital un aumento del 142% y la gerencia guiando gastos operativos más altos en 2026 y más allá.

- Los créditos regulatorios han desaparecido en gran medida: Los ingresos por créditos cayeron a $146 millones desde $439 millones, eliminando una contribución de margen puro que había apoyado la rentabilidad automotriz durante años.

- La competencia china continúa intensificándose: BYD, Nio y Xiaomi ofrecen EVs asequibles y de alta tecnología en mercados más allá de Estados Unidos, y el crecimiento del 25% en entregas de Tesla vino parcialmente de una reducción de inventarios en lugar de demanda pura.

- La valoración precio negocios que aún no ganan: A aproximadamente 300 veces las ganancias, el múltiplo asume que Robotaxi, Cybercab y Optimus llegan según el cronograma. Cualquier retraso deja el precio soportado por un negocio automotriz con un margen operativo del 1.4%.

Reflexiones Finales: ¿Deberías Invertir en Tesla en 2026?

Siguiendo su reporte del 22 de julio, Tesla está gastando agresivamente en negocios que aún no han alcanzado escala comercial significativa. Los ingresos alcanzaron $28.24 mil millones, las entregas subieron a 480,126 para el primer aumento interanual en dos años, los ingresos de servicios crecieron 50% con márgenes récord, y los ingresos de los últimos 12 meses cruzaron $100 mil millones. El debate es si un margen operativo del 1.4% y flujo de caja libre negativo reflejan inversión temporal o un perfil de ganancias estructuralmente más débil.

El caso alcista es que Cybercab, Robotaxi, Optimus, Semi y Megapack 3 están avanzando juntos, mientras que el margen bruto automotriz excluyendo créditos mejoró a 16.3%, sugiriendo que el negocio vehicular central permanece sólido. El caso bajista es que los gastos operativos subieron 47% contra un crecimiento de ingresos del 26%, los costos están programados para permanecer elevados, y una valoración cerca de 300 veces las ganancias deja poco margen para retrasos. Los inversores confiados en el cronograma de autonomía y robótica de Tesla pueden ver el precio actual como justificado, mientras que los operadores más cautelosos pueden esperar por un trimestre que muestre tanto crecimiento de entregas como flujo de caja libre positivo.

Recordatorio de Riesgo: Operar e invertir en acciones como TSLA involucra un alto riesgo de pérdida de capital. Tesla está expuesta a ciclos de demanda de EVs, presión de precios competitiva, regulación de autonomía, costos de commodities y tasas de interés, y riesgo de titulares de su director ejecutivo, cualquiera de los cuales puede mover la acción independientemente de sus ganancias. Realiza investigación independiente antes de asignar capital.

Lecturas Relacionadas

- Principales Acciones Espaciales para Comprar Antes de la IPO de SpaceX

- Predicción de Precio SpaceX (SPCX) 2026: ¿Fusión de IA de $227 Street-High o Burbuja de Valoración de Billones de Dólares?

- Perspectiva de Acciones Apple (AAPL) para 2026: ¿Crecimiento MacBook Neo o Trampa de Valoración de IA?

- Perspectiva de Acciones Firefly Aerospace 2026: ¿Pueden los Vehículos de Lanzamiento y Servicios de Naves Espaciales Impulsar FLY a $45+?

- Predicción de Precio GE Aerospace (GE) 2026: ¿Puede el Backlog de $190B Desafiar los Temores de Valoración?

- Previsión de Acciones Rocket Lab 2026: ¿Puede la Jugada de Infraestructura Espacial de RKLB Romper $150 Después de su Carrera del 400%?