Anfang Juni 2026 steht Qualcomm Corp. (Nasdaq: QCOM) vor einem wichtigen Bewertungstest. Einst hauptsächlich als Marktführer für mobile Modems und Snapdragon-Chips bekannt, versucht Qualcomm nun zu beweisen, dass es in die Bereiche Edge-KI, Automotive, IoT und Rechenzentrum-Custom-Silicon expandieren kann. Das Unternehmen meldete für Q2 FY2026 Rekordumsätze im Automobilbereich von 1,33 Milliarden US-Dollar, bestätigte ein Hyperscaler-Custom-Silicon-Engagement für Q4 2026 und stellte Dragonfly vor, seine neue KI-Rechenzentrum-Marke für CPUs, KI-Beschleuniger und ASIC-Produkte. Nach einer 50%igen Rally vom März-Tief auf ein 52-Wochen-Hoch von 247,90 US-Dollar fiel QCOM dennoch am 5. Juni um etwa 11%, nachdem NVIDIA seinen RTX Spark KI-PC-Chip vorstellte, was Fragen aufwarf, ob Qualcomms Edge-KI-Premium bereits eingepreist ist.

Das bullische Szenario ist, dass Qualcomm zu einer breiteren KI-Infrastruktur und Edge-Computing-Plattform wird. Das Risiko besteht darin, dass NVIDIAs KI-PC-Vorstoß, Apples Modem-Insourcing, China-Handset-Schwäche und begrenzte kurzfristige Rechenzentrum-Umsätze alle gleichzeitig treffen. Mit einer Q3 FY2026-Prognose von 9,2 bis 10 Milliarden US-Dollar gegenüber Q2s 10,6 Milliarden US-Dollar beobachten Investoren Qualcomms Investorentag am 24. Juni, um zu sehen, ob Rechenzentrum und physische KI die Erwartungen nach oben korrigieren können. Dieser Leitfaden analysiert die QCOM-Aktienprognose, 2026-Preisszenarien, Hauptrisiken und wie man QCOM-Aktien-Futures handelt auf BingX TradFi mit USDT-Sicherheiten.

Warum steigt die Qualcomm (QCOM) Aktie 2026?

Qualcomms 2026-Geschichte wird von fünf Kräften angetrieben: Automobil- und IoT-Wachstum, der Dragonfly-Rechenzentrum-Vorstoß, Alphawave Semi-Integration, der NVIDIA KI-PC-Überhang und aggressive Kapitalrückführungen.

- Q2 FY2026-Ergebnisse zeigten, dass Diversifikation funktioniert: Qualcomm meldete Q2 FY2026-Umsätze von 10,6 Milliarden US-Dollar und übertraf damit den Konsens im vierten aufeinanderfolgenden Quartal, mit einem Non-GAAP EPS von 2,65 US-Dollar am oberen Ende der Prognose. Die Automobilumsätze erreichten einen Rekord von 1,33 Milliarden US-Dollar, ein Plus von 38% im Jahresvergleich, und das Management prognostizierte eine Automobil-Exit-Run-Rate von über 6 Milliarden US-Dollar bis zum Ende des Geschäftsjahres 2026. IoT-Umsätze stiegen um 9%, während die kombinierten Automobil- und IoT-Umsätze 3,05 Milliarden US-Dollar erreichten und zeigten, dass Qualcomms Wachstumsgeschichte nicht mehr nur um Handsets geht.

- Dragonfly markiert einen vollständigen Einstieg in die KI-Infrastruktur: Auf der Computex 2026 stellte CEO Cristiano Amon Dragonfly vor, Qualcomms Rechenzentrum-KI-Marke für Server-CPUs, KI-Beschleuniger und Custom-ASIC-Produkte. Die Roadmap umfasst einen Liefervertrag mit dem saudischen KI-Unternehmen Humain und ein ByteDance ASIC-Projekt. CFO Akash Palkhiwala bestätigte auch, dass erste Lieferungen für ein Custom-Silicon-Engagement mit einem führenden Hyperscaler weiterhin für später im Kalenderjahr 2026 geplant sind und es als Multi-Generationen-Engagement beschrieb. Qualcomms Investorentag am 24. Juni zu Rechenzentrum und physischer KI soll Investoren klarere Umsatzziele geben.

- Alphawave Semi erweitert Qualcomms adressierbaren Rechenzentrum-Markt: Qualcomm schloss seine Alphawave Semi-Übernahme in Q1 FY2026 ab und fügte Hochgeschwindigkeits-Konnektivitäts-IP für Rechenzentrum-Interconnects hinzu. Dies stärkt Qualcomms Custom-Silicon-Stack und positioniert das Unternehmen, um über mehr der KI-Rechenzentrum-Lieferkette zu konkurrieren, nicht nur KI-Inferenz-Beschleuniger.

- NVIDIAs RTX Spark verursachte einen scharfen KI-PC-Ausverkauf, aber die Bedrohung wird noch diskutiert: QCOM fiel am 5. Juni um etwa 11%, nachdem NVIDIA auf der Computex RTX Spark vorstellte, einen leistungsstarken KI-PC-Chip, der mit Microsoft für lokale KI-Agenten entwickelt wurde. Die Sorge ist, dass NVIDIA Qualcomms Snapdragon-Design-Win-Pipeline für Windows KI-PCs schwächen könnte. Bullen argumentieren, dass Qualcomm noch Vorteile bei Energieeffizienz, integrierten Modems und dünnen und leichten Laptop-Designs hat, während NVIDIAs GPU-zentrierter Ansatz thermische und Batterie-Beschränkungen haben könnte.

- Kapitalrückführungen stützen die Aktie während neue KI-Umsätze skalieren: Qualcomm genehmigte ein 20-Milliarden-US-Dollar-Aktienrückkauf-Programm und gab in Q2 FY2026 2,8 Milliarden US-Dollar durch Rückkäufe und Dividenden an die Aktionäre zurück. Die vierteljährliche Dividende liegt bei 0,89 US-Dollar mit einer Rendite von etwa 2% zu aktuellen Preisen, während die gesamte FY2025-Kapitalrückführung 12,6 Milliarden US-Dollar erreichte. Für ein Unternehmen, das unter dem 20-fachen Forward-Earnings handelt und gleichzeitig in Rechenzentrum und physische KI investiert, bietet dieses Kapitalrückführungsprofil QCOM einen stärkeren Bewertungsboden.

Mehr lesen: Top 10 KI-Infrastruktur-Aktien zum Kauf 2026: Chip-Fertigung und Design-Marktführer

Was ist Qualcomm (Nasdaq: QCOM)?

Qualcomm Incorporated (Nasdaq: QCOM) ist ein in San Diego ansässiges Halbleiter- und Wireless-Technologie-Unternehmen, das vor allem für Snapdragon-Prozessoren, mobile Modems und Wireless-Patent-Lizenzierung bekannt ist. Sein Geschäft teilt sich hauptsächlich zwischen QCT, das Chips für Smartphones, Automotive, IoT, KI-PCs und Custom-Silicon entwickelt, und QTL auf, das Qualcomms Wireless-Technologie-Patente an Gerätehersteller lizenziert. Dies gibt Qualcomm sowohl Produktumsätze aus Chips als auch margenstarke Lizenzumsätze aus seinem Wireless-IP-Portfolio.

2026 wird Qualcomm zunehmend als Edge-KI- und Custom-Silicon-Unternehmen gesehen, nicht nur als Smartphone-Chip-Lieferant. Seine Snapdragon-Plattformen unterstützen On-Device-KI über Smartphones, Windows KI-PCs, vernetzte Fahrzeuge und IoT-Geräte hinweg, wo Energieeffizienz, lokale Inferenz und drahtlose Konnektivität wichtig sind. Gleichzeitig geben Qualcomms Dragonfly-Rechenzentrum-Vorstoß, die Alphawave-Übernahme und das bestätigte Hyperscaler-Custom-Silicon-Engagement ihm einen Weg in die KI-Infrastruktur. Die Schlüsselfrage für Investoren ist, ob Qualcomm seine mobile und drahtlose Führungsposition in eine breitere KI-Plattform umwandeln kann, die Edge-Geräte, Automobilsysteme, KI-PCs und Rechenzentrum-Custom-Silicon umfasst.

Mehr lesen: Top KI-Halbleiter-Aktien zum Kauf 2026: KI-Chips und Supply Chain Komplettführer

Qualcomms Performance Anfang 2026: Automobil-Rekord, Handset-Gegenwind und KI-Expansion

Qualcomm startete ins Geschäftsjahr 2026 mit geteilter Performance. Sein Handset-Geschäft schwächte sich ab, da chinesische OEMs Bestellungen aufgrund von Speicher-Lieferengpässen und Inventar-Digestion kürzten, wodurch QCT-Handset-Umsätze in Q2 sequenziell um 13% fielen. Gleichzeitig lieferten Automotive und IoT Rekordergebnisse und zeigten, dass Qualcomms Edge-KI-Strategie jenseits von Smartphones an Traktion gewinnt. Automobilchips, IoT-Plattformen, KI-PCs und vernetzte Geräte werden wichtiger, da KI-Workloads näher zu den Nutzern wandern, anstatt nur in der Cloud zu bleiben.

Q2 FY2026 zeigte auch verbesserte operative Hebelwirkung trotz Handset-Schwäche. Non-GAAP EPS erreichte 2,65 US-Dollar, übertraf den Konsens und landete am oberen Ende der Prognose, während Qualcomms 20-Milliarden-US-Dollar-Rückkauf-Genehmigung Vertrauen in den freien Cashflow signalisierte. Das Unternehmen stieß auch tiefer in die KI-Infrastruktur vor durch die Dragonfly-Rechenzentrum-Marke, die Alphawave-Übernahme und ein bestätigtes Hyperscaler-Custom-Silicon-Engagement, das voraussichtlich später im Kalenderjahr 2026 mit Lieferungen beginnt. Das Management prognostizierte Q3 FY2026-Umsätze von 9,2 bis 10 Milliarden US-Dollar und Non-GAAP EPS von 2,10 bis 2,30 US-Dollar, was kurzfristige Handset-Schwäche vor einer möglichen Q4-Erholung im Zusammenhang mit China-Inventar-Normalisierung und frühen Custom-Silicon-Lieferungen widerspiegelt.

Qualcomms 2026 Trading-Strategie: Die Diversifikations-Re-Rating-Debatte

Um Qualcomms 2026-Setup zu handeln, müssen Investoren drei Kräfte beobachten: ob der Investorentag am 24. Juni zu Rechenzentrum und physischer KI dem Markt eine klarere Rechenzentrum-Umsatz-Roadmap gibt, ob die China-Handset-Schwäche in Q3 wie prognostiziert ihren Tiefpunkt erreicht, und ob NVIDIAs RTX Spark dauerhaften Druck auf Snapdragon KI-PC Design-Wins ausübt oder nur kurzfristige Sentiment-Schwäche.

1. Die 195 bis 215 US-Dollar Zone ist der wichtige Support-Boden

Nach dem 11%igen Computex-bedingten Ausverkauf Anfang Juni 2026 zog sich QCOM von seinem 247,90 US-Dollar Intraday-Peak in Richtung der 195 bis 215 US-Dollar Support-Zone zurück, wo das Post-Q2-Breakout-Level mit dem 50-Tage-Durchschnitt überlappt. Ein entscheidender Bruch unter 190 US-Dollar könnte Abwärtsdruck in Richtung des 175 US-Dollar Konsens-Zielbereichs wiederbeleben. Eine bestätigte Erholung über 215 US-Dollar vor dem Investorentag am 24. Juni würde den Fall für eine Bewegung in Richtung 260 US-Dollar stärken, falls Qualcomm stärkere als erwartete Rechenzentrum-Umsatzprognosen liefert.

2. Die Hauptbewertungsdebatte ist Diversifikationsprämie vs. Handset-Abschlag

Bullen argumentieren, dass Qualcomm als Multi-Plattform-KI- und Custom-Silicon-Unternehmen über Edge-Geräte, Automotive, IoT, KI-PCs und Rechenzentren hinweg bewertet werden sollte. Bei etwa 16x bis 19x Forward-Earnings sehen sie QCOM als Unterbewertung von Dragonfly und der Hyperscaler-ASIC-Gelegenheit. Bären argumentieren, dass die Aktie noch einen Handset-Abschlag verdient wegen langsamerer Smartphone-Austauschzyklen, Apple-Modem-Insourcing-Risiko und NVIDIAs neuer KI-PC-Konkurrenz. Für Swing-Trader ist der Schlüsselkatalysator, ob CEO Cristiano Amon harte Geschäftsjahr 2027-Umsatzzahlen an die Dragonfly-Roadmap anhängen kann.

3. Automobilwachstum und China-Erholung können Boden und Decke setzen

Automotive ist Qualcomms klarster Ausführungsnachweis. Q2-Automobilumsätze erreichten einen Rekord von 1,33 Milliarden US-Dollar, ein Plus von 38% im Jahresvergleich, wobei das Management für eine Exit-Run-Rate über 6 Milliarden US-Dollar bis zum Geschäftsjahresende prognostizierte. Mehrjährige Design-Wins mit Stellantis, BMW, Mercedes-Benz und chinesischen NEV-Herstellern wandeln sich nun in Umsatz um. China-Handset-Erholung ist der andere Swing-Faktor. Wenn sich Android-OEM-Inventar normalisiert und Bestellungen in Q3 und Q4 wie prognostiziert wieder aufgenommen werden, könnten sich Handset-Umsätze stabilisieren und die Belastung der QCT-Ergebnisse reduzieren.

Qualcomm 2026 Prognose: 260+ US-Dollar Investorentag-Upside vs. 175 US-Dollar Handset-Drag-Risiko

Qualcomms 2026-Ausblick hängt von einer zentralen Frage ab: Kann der Investorentag am 24. Juni Investoren glaubwürdige Rechenzentrum-Umsatzziele für Dragonfly und sein Hyperscaler-Custom-Silicon-Geschäft geben? Das bullische Szenario ist, dass Qualcomms Diversifikationsumsätze real sind, aber noch nicht vollständig in Konsensmodellen reflektiert werden. Das bärische Szenario ist, dass die Aktie bereits zu viel Upside eingepreist hat, bevor Rechenzentrum-Umsätze Skalierung erreichen.

Das bullische Szenario: QCOM bricht über 260 US-Dollar bei starker Rechenzentrum-Prognose

Das bullische Szenario erfordert, dass Qualcomm beweist, dass Dragonfly ein echter KI-Rechenzentrum-Umsatztreiber werden kann, nicht nur ein langfristiges Konzept. Wenn der Investorentag am 24. Juni klare Geschäftsjahr 2027-Ziele für KI-Inferenz, Custom-Silicon und Hyperscaler-Deployments gibt, könnten Investoren anfangen, QCOM als KI-Infrastruktur- und Edge-KI-Plattform zu bewerten statt als Handset-Chip-Aktie. Dieses Upside würde unterstützt durch Q4 2026-Hyperscaler-Lieferungen, Automotive mit Ausstieg aus Geschäftsjahr 2026 über einer 6-Milliarden-US-Dollar-Run-Rate, Snapdragons Rolle bei On-Device-KI und dem 20-Milliarden-US-Dollar-Rückkauf, der EPS unterstützt. Wenn diese Teile zusammenkommen, könnte QCOM in die 260 bis 280 US-Dollar Range ausbrechen, mit einem stärkeren Upside-Fall, der 279 bis 330 US-Dollar innerhalb von 12 Monaten erreicht.

Das Basisszenario: QCOM konsolidiert zwischen 200 und 250 US-Dollar

Das Basisszenario ist stetige Ausführung ohne größere Bewertungsneusetzung. Qualcomms Investorentag bietet eine richtungsweisende Rechenzentrum-Roadmap, aber nicht genug harte Geschäftsjahr 2027-Umsatzdetails, um große Konsens-Upgrades auszulösen. Q3-Handset-Umsätze erreichen wie prognostiziert ihren Tiefpunkt, Automotive wächst weiter, und die ersten Hyperscaler-Custom-Silicon-Lieferungen beginnen in Q4, ohne jedoch noch ein großer Umsatzbeitragszahler zu werden. Unter diesem Szenario handelt QCOM wahrscheinlich zwischen 200 und 250 US-Dollar, während Investoren auf Q4 FY2026-Ergebnisse und Geschäftsjahr 2027-Prognosen warten, um zu bestätigen, ob Dragonfly skalieren kann.

Das bärische Szenario: QCOM fällt in Richtung 175 US-Dollar, wenn Dragonfly enttäuscht

Das bärische Szenario würde von einem enttäuschenden Investorentag angetrieben. Wenn Qualcomm versagt, Rechenzentrum-Umsätze zu quantifizieren, oder wenn das Hyperscaler-Engagement kleiner oder langsamer als erwartet erscheint, könnte die Prämie der Aktie zum 175 bis 180 US-Dollar Street-Konsens-Ziel Unterstützung verlieren. In diesem Fall könnte QCOM in Richtung 175 US-Dollar zurückverfolgen, wo Handset-Zyklus-Bewertung und Cashflow-basierte Bewertung konvergieren. NVIDIAs RTX Spark, das Druck auf Snapdragon KI-PC Design-Wins ausübt, tiefere China-Handset-Schwäche oder schnelleres Apple-Modem-Insourcing würden weiteres Abwärtsrisiko hinzufügen.

Mehr lesen: Top KI-Rechenzentrum-Aktien zum Kauf 2026: Cloud, Server und KI-Compute-Infrastruktur

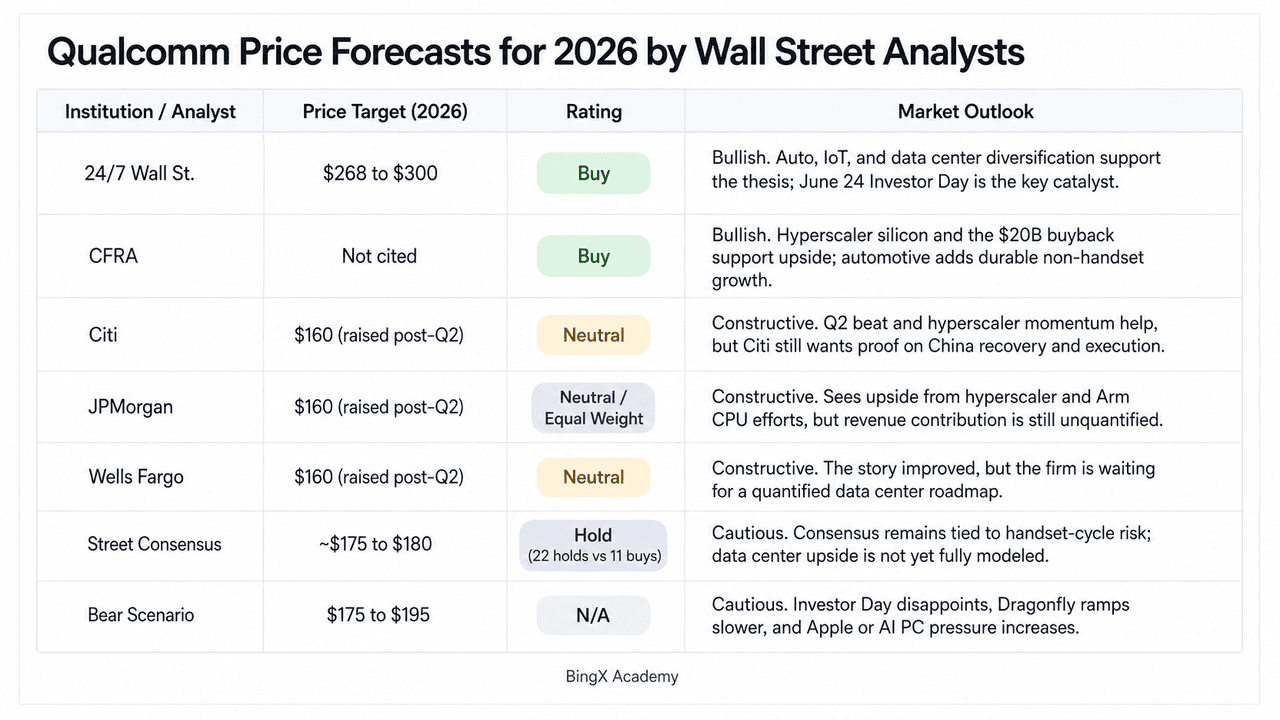

Qualcomm-Preisprognosen für 2026 von Wall Street-Analysten

|

Institution / Analyst |

Kursziel (2026) |

Rating |

Marktausblick |

|

24/7 Wall St. |

268 bis 300 US-Dollar |

Kaufen |

Bullisch. Diversifikation zu Automotive, IoT und Rechenzentrum-Custom-Silicon ist real; Dragonfly und Hyperscaler-ASIC-Engagement noch nicht in Konsensmodellen. Investorentag am 24. Juni ist der Re-Rating-Katalysator. |

|

CFRA |

Nicht zitiert |

Kaufen |

Bullisch. Bestätigtes Multi-Generationen-Hyperscaler-Silicon-Engagement und 20-Milliarden-US-Dollar-Rückkauf-Genehmigung unterstützen die These. Automotive bei 6+ Milliarden US-Dollar Run-Rate bietet dauerhaften Non-Handset-Umsatzanker. |

|

Citi |

160 US-Dollar (erhöht nach Q2) |

Neutral |

Konstruktiv. Erhöhte Ziel nach Q2-Beat unter Berufung auf Hyperscaler-ASIC-Hochlauf und erwarteten China-Handset-Tiefpunkt in Q3 2026, will aber Ausführungsnachweis, bevor es vollständig bullisch wird. |

|

JPMorgan |

160 US-Dollar (erhöht nach Q2) |

Neutral / Gleiche Gewichtung |

Konstruktiv. Zitierte Hyperscaler-Hochlauf und Arm-basierte CPU-Pipeline als bedeutsam, aber nicht quantifiziertes Upside. Herabgestuft früher in 2026 wegen Handset-Schwäche, bevor Ziel nach Q2 erhöht wurde. |

|

Wells Fargo |

160 US-Dollar (erhöht nach Q2) |

Neutral |

Konstruktiv. Ergebnisse "positiv überschattet" durch Hyperscaler-ASIC-Ankündigung. Wartet auf Investorentag am 24. Juni, um quantifizierte Rechenzentrum-Roadmap zu liefern, bevor Rating upgegradet wird. |

|

Street-Konsens |

~175 bis 180 US-Dollar |

Halten (22 Halten vs 11 Kaufen) |

Vorsichtig. Konsens bleibt an Handset-Zyklusrisiko, Apple-Modem-Insourcing und China-Konzentration verankert. Rechenzentrum-Umsätze sind noch nicht in Modellen quantifiziert. Große Lücke vs. aktueller Preis. |

|

Bärenszenario |

175 bis 195 US-Dollar |

N/A |

Vorsichtig. Nimmt an, dass Investorentag enttäuscht, Dragonfly-kommerzielle Rampe sich ins Geschäftsjahr 2028 verzögert, NVIDIA Snapdragon X PC-Anteil erodiert und Apple-Modem-Insourcing Zeitplan beschleunigt. |

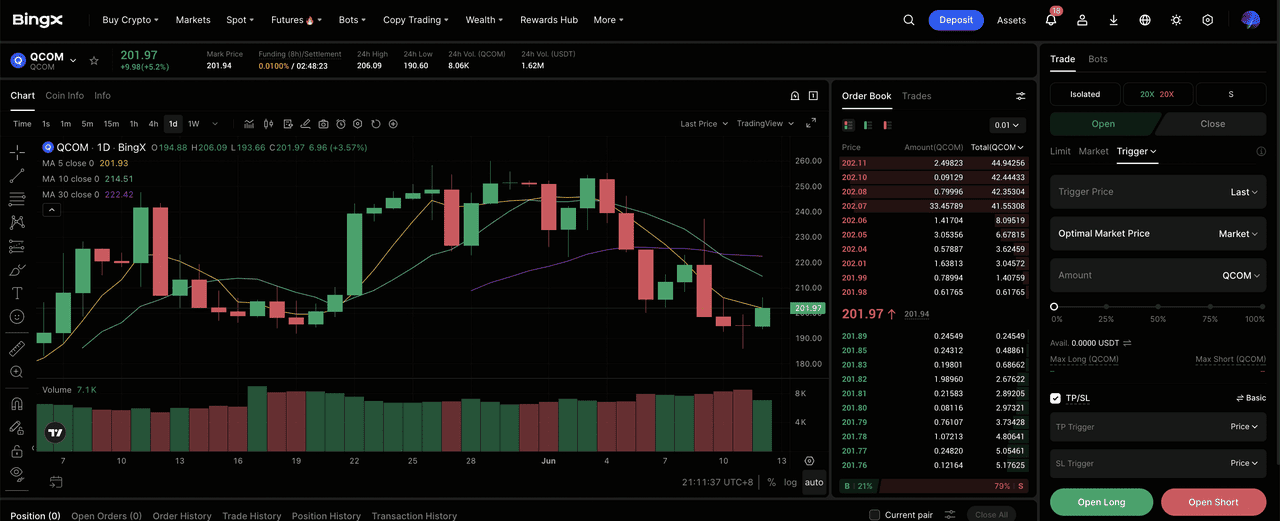

Wie man Qualcomm (QCOM) Aktien-Futures auf BingX TradFi handelt

Qualcomm tritt in einen Hocheinsatz-Produktzyklus ein, der von China-Handset-Schwäche, Rekord-Automobilwachstum und einer noch unterbewerteten Rechenzentrum-KI-Gelegenheit geprägt ist. Für taktische Trader schaffen QCOMs scharfe bidirektionale Volatilität potenzielle Trading-Gelegenheiten durch BingX TradFi.

Schritt 1: Auf BingX TradFi zugreifen. Registrieren Sie sich und navigieren Sie zum spezialisierten TradFi-Bereich im Haupt-BingX-Exchange-Dashboard.

Schritt 2: Qualcomm (QCOM) auswählen. Suchen Sie nach dem QCOM-USDT Perpetual Futures-Kontrakt.

Schritt 3: Ihre Richtung wählen. Wählen Sie Long öffnen wenn Sie erwarten, dass Qualcomms Investorentag, Rechenzentrum-Roadmap, Hyperscaler-Custom-Silicon-Lieferungen, Automobilwachstum und Rückkaufprogramm weiteres Upside unterstützen. Short öffnen, wenn Sie Bewertungsdruck von einem schwächeren Investorentag, tieferer China-Handset-Schwäche oder stärkerer NVIDIA-Konkurrenz bei KI-PCs erwarten.

Schritt 4: Hebelwirkung und Margin-Modus einstellen. Wenden Sie Ihre bevorzugten Isolierten oder Cross-Margin-Parameter zusammen mit disziplinierten Hebelwirkungs-Verhältnissen an, um Kapitaleffizienz zu maximieren und gleichzeitig Liquidationsrisiko zu kontrollieren.

Schritt 5: TP/SL-Risikokontrollen verwenden. Setzen Sie Take-Profit und Stop-Loss (TP/SL)-Orders, bevor Sie den Trade eingehen. QCOMs 2026-Setup umfasst sowohl Upside-Katalysatoren als auch Abwärtsrisiken, daher sind disziplinierte Ausstiege beim Trading von Aktien-Futures mit Hebelwirkung essenziell.

Top 5 Risiken vor einer Investition in Qualcomm-Aktien zu beachten

Qualcomms KI- und Diversifikationsgeschichte ist überzeugend, aber QCOM steht noch Risiken im Zusammenhang mit Apple, China, NVIDIA, Rechenzentrum-Timing und Bewertung gegenüber.

- Apple-Modem-Insourcing-Risiko: Apple hat sein eigenes 5G-Modem entwickelt und seine Abhängigkeit von Qualcomm-Komponenten reduziert. Wenn Apple schließlich Qualcomm-Modems über die gesamte iPhone-Palette hinweg auslauft, könnte QCOM sowohl QCT-Chip-Umsätze als auch einen Teil seiner margenstarken QTL-Lizenzeinnahmen verlieren. Das Timing ist noch ungewiss, aber dies bleibt eines von Qualcomms größten langfristigen Risiken.

- China-Handset-Schwäche: Qualcomm ist stark von chinesischen Android-OEMs wie Xiaomi, OPPO, vivo und Honor abhängig. 2026 haben Speicher-Lieferengpässe und Inventar-Rückgänge bereits Handset-Bestellungen unter Druck gesetzt. Wenn China-Nachfrage schwach bleibt oder sich US-China-Handelsrestriktionen intensivieren, könnte Qualcomms Handset-Erholung langsamer als erwartet sein.

- NVIDIA KI-PC-Konkurrenz: NVIDIAs RTX Spark fügt neue Konkurrenz zu Qualcomms Snapdragon-Plattform bei Windows KI-PCs hinzu. Qualcomm hat noch Vorteile bei Energieeffizienz, integrierter Konnektivität und dünnen und leichten Laptop-Designs, aber NVIDIAs KI-Software-Ökosystem und Entwickler-Mindshare könnten zukünftige OEM-Design-Wins beeinflussen.

- Rechenzentrum-Umsatz-Timing-Risiko: Qualcomms Dragonfly-Rechenzentrum-Strategie und Hyperscaler-Custom-Silicon-Engagement sind vielversprechend, aber Umsätze sind noch nicht vollständig quantifiziert. Erste Lieferungen werden für später in 2026 erwartet, aber frühe Lieferungen übertragen sich möglicherweise nicht sofort in große Umsätze. Wenn der Investorentag keine klaren Geschäftsjahr 2027-Ziele liefert, könnte die KI-Re-Rating an Momentum verlieren.

- Bewertungslücke vs. Konsens: QCOMs jüngste 200 bis 250 US-Dollar Trading-Range liegt deutlich über dem Street-Konsens-Ziel von etwa 175 bis 180 US-Dollar. Diese Lücke reflektiert Optimismus um KI, Automotive, Custom-Silicon und Rückkäufe, aber sie erhöht auch Abwärtsrisiko. Ein schwacher Investorentag, tieferer Handset-Druck oder Q3-Miss könnte eine scharfe Bewertungsneusetzung auslösen.

Abschließende Gedanken: Ist Qualcomm-Aktie ein Kauf in 2026?

Stand Juni 2026 ist Qualcomm (QCOM) eines der interessanteren Halbleiter-Setups, weil seine Geschichte nicht mehr nur um Smartphones geht. Rekord-Q2 FY2026-Umsätze von 10,6 Milliarden US-Dollar, Automotive mit Bewegung in Richtung einer 6+ Milliarden US-Dollar jährlichen Run-Rate, ein bestätigtes Hyperscaler-Custom-Silicon-Engagement, der Dragonfly-Rechenzentrum-Vorstoß und eine 20-Milliarden-US-Dollar-Rückkauf-Genehmigung zeigen alle auf ein Unternehmen, das realen Fortschritt jenseits mobiler Modems macht. Die 50%ige Rally vom März-Tiefpunkt zu 247,90 US-Dollar reflektierte diesen Optimismus, während der 11%ige Rückgang nach NVIDIAs KI-PC-Ankündigung zeigte, wie fragil die Edge-KI-Prämie bleibt, bevor Rechenzentrum-Umsätze skalieren.

Der Investorentag am 24. Juni ist nun der Schlüsselkatalysator. Mit Street-Konsens noch nahe 175 bis 180 US-Dollar und Analyst-Ratings zwischen Halten und Kaufen geteilt, muss Qualcomm zeigen, dass Dragonfly, Automotive-KI und Custom-Silicon schnell genug wachsen können, um Apple-Modem-Risiko und China-Handset-Schwäche zu kompensieren. Für aktive Trader bieten QCOM-Futures auf BingX TradFi eine Möglichkeit, beide Seiten dieses hochvolatilen Setups zu handeln. Für längerfristige Investoren ist die Diversifikationsthese real, aber ob QCOM zu aktuellen Niveaus fair bewertet ist, hängt davon ab, wie viel Umsatzsichtbarkeit Cristiano Amon am 24. Juni liefern kann.

Weiterführende Lektüre

- Top KI-Hyperscaler-Aktien im Jahr 2026: Das 700-Milliarden-US-Dollar Cloud-Infrastruktur-Rennen

- Top KI-Halbleiter-Aktien zum Kauf 2026: KI-Chips und Supply Chain Komplettführer

- Top KI-Rechenzentrum-Aktien zum Kauf 2026: Cloud, Server und KI-Compute-Infrastruktur

- Nvidia (NVDA) Aktienausblick für 2026: Können Blackwell und Vera Rubin NVDA zurück auf 300 US-Dollar bringen?

- Apple (AAPL) Aktienausblick für 2026: MacBook Neo-Wachstum oder KI-Bewertungsfalle?