Was geschah mit der US-Inflation im Juni 2026 und warum ist das wichtig?

Quelle: MacroMicro

Die Märkte verbrachten einen Großteil der ersten Jahreshälfte 2026 mit der Fokussierung auf eine dominante Geschichte: Konflikte im Nahen Osten hielten die Rohölpreise erhöht und verstärkten die Befürchtungen, dass die Inflation hartnäckig hoch bleiben würde. Diese Ansicht prägte die Erwartungen bei Aktien, Anleihen und Währungen. Dann bot der Juni-Inflationsbericht ein ganz anderes Bild.

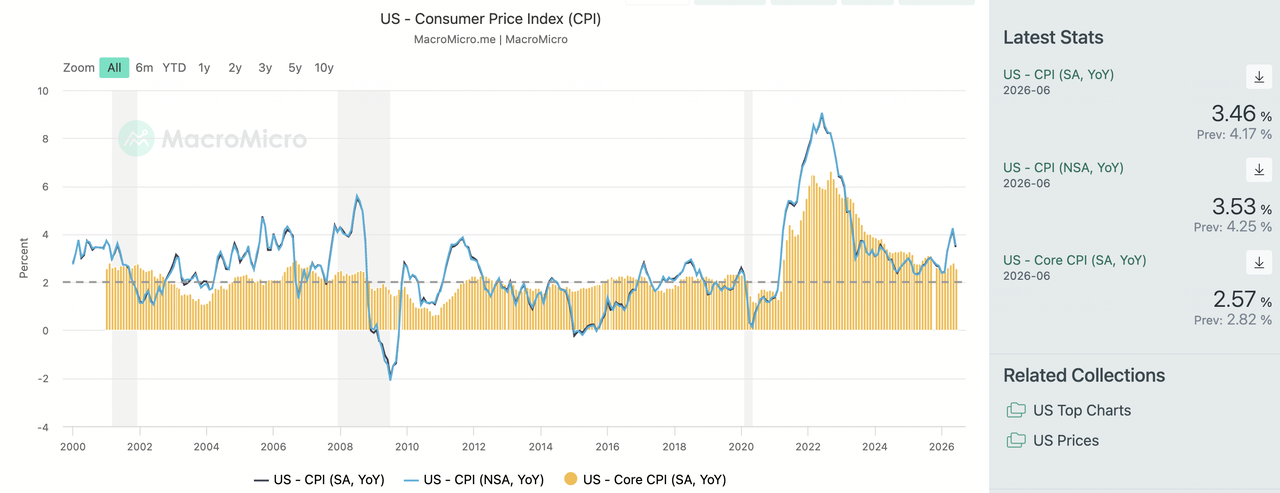

Das US Bureau of Labor Statistics (BLS) meldete, dass die Headline-CPI im Juni auf 3,5% im Jahresvergleich verlangsamte, deutlich weniger als die 4,2% im Mai. Saisonal bereinigt auf monatlicher Basis fielen die Verbraucherpreise um 0,4%, was den größten monatlichen Rückgang seit April 2020 markierte. Auch die Kern-CPI, die volatile Nahrungs- und Energiepreise ausschließt, bewegte sich nach unten und fiel von 2,9% auf 2,6%. Die Kernpreise blieben gegenüber dem Vormonat unverändert.

Zusammengenommen deuten die Zahlen darauf hin, dass die Inflation auf bedeutsamere Weise abkühlen könnte. Ein Rückgang der Headline-CPI allein könnte leicht durch eine temporäre Umkehr der Öl- oder Energiepreise erklärt werden. Der flache Kern-Wert macht den Bericht schwerer zu ignorieren, da er auf einen nachlassenden Preisdruck bei einer breiteren Palette von Waren und Dienstleistungen hindeutet.

Das bedeutet nicht, dass das Inflationsproblem vollständig gelöst ist, besonders mit geopolitischen und Energierisiken noch im Hintergrund. Es gibt Investoren jedoch einen klareren Grund zu glauben, dass der breitere Desinflationstrend noch intakt ist. Der Juni-Bericht lieferte daher mehr als nur eine weichere Zahl. Er stellte die Marktannahme in Frage, dass höhere Ölpreise automatisch die Inflation für den Rest des Jahres erhöht halten würden.

CPI Juni 2026 auf einen Blick

|

Kennzahl |

Juni 2026 |

Mai 2026 |

Was es signalisiert |

|

Headline-CPI (JoJ, unbereinigt) |

3,50% |

4,20% |

Das Dreijahreshoch vom Mai wurde entschieden durchbrochen. |

|

Headline-CPI (MoM, bereinigt) |

-0,40% |

Positiv |

Größter monatlicher Rückgang seit April 2020, fast vollständig durch Energie verursacht. |

|

Kern-CPI (JoJ) |

2,60% |

2,90% |

Die zugrunde liegende Inflation bewegt sich in Richtung der Fed-Komfortzone. |

|

Kern-CPI (MoM) |

0,00% |

Positiv |

Ein mehrjähriges Tief. Kein Hinweis auf eine Lohn-Preis-Spirale. |

Vor der CPI-Veröffentlichung im Juni konzentrierten sich die Märkte auf eine schwierige Kombination: Die Inflation erwies sich als hartnäckig, und geopolitische Spannungen hielten das Risiko weiterer Angebotsschocks am Leben. Wiederholte Eskalationen im Nahen Osten trieben die Ölpreise nach oben und halfen dabei, die Mai-Inflation auf ein Dreijahreshoch von 4,2% zu heben. Das gab den hawkisheren Stimmen innerhalb der Federal Reserve größeren Einfluss. Die Juni-FOMC-Protokolle zeigten auch klare Meinungsverschiedenheiten unter den Beamten, wobei einige die Tür für eine weitere Zinserhöhung offen ließen, falls die Inflation erhöht bliebe.

Der neueste Bericht beruhigte diese Sorgen schnell. Weichere Headline- und Kern-Inflation gaben den Märkten das erste echte Zeichen, dass der Druck nachlassen könnte, und erlaubten es, dass Erwartungen einer unterstützenderen Liquiditätsumgebung zurückkehrten. Gold, US-Aktien und Kryptowährungen reagierten alle positiv, als Investoren die Aussichten für Zinssätze neu bewerteten.

Die Unterhaltung änderte sich genauso schnell. Die Märkte fragten nicht mehr nur, wie lange die Zinsen hoch bleiben würden. Der Fokus verlagerte sich darauf, wann die Inflation ausreichend abkühlen könnte, damit die Federal Reserve mit Zinssenkungen beginnen könnte.

Warum fiel die Inflation so schnell? 3 Kräfte hinter dem CPI-Rückgang

Der scharfe Rückgang kam aus mehr als einer Quelle. Temporäre Entspannung des geopolitischen Drucks spielte eine Rolle, neben breiteren Zeichen, dass die zugrunde liegende Inflation bei Waren, Dienstleistungen und dem Arbeitsmarkt abkühlte.

- Energiepreise fielen stark. Der Energieindex leistete den größten Beitrag zum monatlichen Rückgang. Nach starkem Anstieg im Mai verzeichneten die Benzinpreise im Juni zweistellige Rückgänge, als sich die Spannungen im Nahen Osten temporär entspannten. Diese Umkehr half dabei, den 0,4%-Rückgang der Headline-CPI zu bewirken.

- Kern-Waren und -Dienstleistungen wurden auch weicher. Die Kern-CPI war Monat für Monat unverändert und markierte ein neues mehrjähriges Tief. Gebrauchtwagen- und Lkw-Preise blieben unter Druck und fielen um 1,8% im Jahresvergleich, während Kommunikation, Bekleidung und medizinische Pflegedienstleistungen alle monatliche Rückgänge verzeichneten. Die Wohnungsinflation blieb mit 3,3% im Jahresvergleich erhöht, obwohl die zugrunde liegenden Komponenten wenig Anzeichen für einen erneuten lohngetriebenen Preisdruck zeigten.

- Der Arbeitsmarkt setzte die Neuausrichtung fort. Jüngste weichere Non-Farm Payrolls (NFP)-Daten deuten auf langsamere Einstellungen und moderateres Lohnwachstum hin. Das reduziert das Risiko einer Lohn-Preis-Rückkopplung und gibt der Kern-Inflation mehr Raum, auf nachhaltiger Basis zu fallen.

Für Investoren ist der Unterschied zwischen diesen Kräften wichtig. Energiepreise können sich schnell umkehren. Die Neuausrichtung des Arbeitsmarktes entfaltet sich tendenziell gradueller, was sie zu einem dauerhafteren Signal für die Inflationsaussichten macht.

Wie bewegt ein CPI-Bericht Gold, Bitcoin und Öl?

Die Marktreaktion beginnt normalerweise mit einer Variablen: dem risikofreien Zins. Wenn die Inflation abkühlt, verstärken sich die Zinssenkungserwartungen, die Treasury-Renditen fallen und der US Dollar Index (DXY) bewegt sich oft nach unten. Von dort reagiert jeder Vermögenswert über einen anderen Kanal.

1. Warum steigt Gold, wenn die Inflation abkühlt? Die Edelmetall-Erholungs-Kette

Weichere Inflation belebt Zinssenkungserwartungen und zieht Treasury-Renditen und den DXY nach unten. Das schafft eine unterstützendere Kulisse für Gold und Silber.

Da Gold keine Zinsen zahlt, erhöhen hohe Anleihenrenditen die Opportunitätskosten, es zu halten. Dieser Druck lastete in der ersten Jahreshälfte 2026 auf Edelmetallen, wobei Gold von seinem Jahresanfangshoch nahe $5.589 auf etwa $4.165 zurückging.

Nach der CPI-Veröffentlichung fielen die 10-jährige Treasury-Rendite und der Dollar zusammen. Gold gewann zwei Rückenwinde auf einmal: niedrigere Opportunitätskosten und einen schwächeren Dollar, was das Metall für Käufer mit anderen Währungen billiger macht.

2. Warum reagiert Bitcoin auf CPI-Daten? Die Risikoasset-Entlastungs-Kette

Niedrigere Inflation reduziert das Risiko einer weiteren Straffung der Federal Reserve und verbessert die Aussichten für globale Liquidität. Das tendiert dazu, Technologieaktien und Kryptowährungen zu unterstützen.

Bitcoin sitzt am empfindlichsten Ende dieses Zyklus. Wenn Renditen fallen und sich die Finanzierungsbedingungen zu lockern beginnen, werden Investoren oft bereitwilliger, Risiken einzugehen, was Kryptopreisen Raum zur Erholung gibt.

Bitcoin reagiert auch schneller als die meisten traditionellen Assets. CPI-Daten werden vor der Eröffnung des US-Aktienmarktes veröffentlicht, aber Krypto handelt rund um die Uhr. Das macht Bitcoin zu einem der ersten Orte, wo sich ändernde Zinserwartungen erscheinen, obwohl die anfängliche Bewegung manchmal überschießen kann.

3. Warum sind Öl und zyklische Aktien immer noch volatil? Die Rohstoff-Tauziehen-Kette

Öl reagiert auf zwei konkurrierende Kräfte. Weichere Inflation unterstützt die Soft-Landing-Aussichten und verbessert Erwartungen für wirtschaftliche Nachfrage, aber geopolitische Angebotsrisiken bleiben ungelöst.

Junis Rückgang der Energiepreise trieb einen Großteil der Headline-CPI-Verlangsamung an. Eine erneute Eskalation im Nahen Osten könnte jedoch diese Bewegung schnell umkehren und die Rohölpreise wieder nach oben senden.

Das lässt Öl und zyklische Aktien zwischen verbesserter Makro-Stimmung und anhaltender Angebotsunsicherheit gefangen. Der CPI-Bericht beruhigte unmittelbare Inflationssorgen, aber die nächste Bewegung hängt noch stark von Beständen, Nachfragedaten und geopolitischen Entwicklungen ab.

Was sagen Institutionen über die Juni-CPI-Daten?

|

Institution |

Kernansicht und Haltung |

Schlüsselschätzung oder Prognose |

|

Morningstar |

Preston Caldwell nannte dies die besten Nachrichten zur Kern-Inflation, die 2026 erhalten wurden, während er bemerkte, dass die Fed noch konsequentere Daten benötigt, bevor sie vollständig mit Zinssenkungen beginnt. |

Erwartet, dass die Fed vorsichtig bleibt, aber sieht die Wahrscheinlichkeit von Zinssenkungen erheblich steigen. |

|

Goldman Sachs |

Das Forschungsteam verweist auf anhaltende Desinflation bei Dienstleistungen wie Miete und Hotelunterbringung als Haupttreiber, mit Zentralbankkäufen, die einen festen Boden unter Gold bieten. |

Behält sein Jahresend-Goldziel von $5.400 bei. |

|

J.P. Morgan |

Das Wealth-Management-Team rahmt die Inflation der ersten Jahreshälfte als temporäres Phänomen ein, das mit Geopolitik verbunden ist, und argumentiert, dass die zugrunde liegenden Daten zeigen, dass die Fed im Halte- statt im Straffungsmodus ist. |

Sieht diese Zahl als großen Schub für das dovische Lager innerhalb eines zuvor gespaltenen FOMC. |

|

BMO Capital Markets |

Douglas Porter betonte, dass der starke Rückgang der Juni-Benzinpreise die einzige kritischste Kraft war, die die Headline-Inflation nach unten zog. |

Warnt vor einem möglichen Rückprall der Energiepreise im Juli. |

Der Konsens ist bemerkenswert für das, was er nicht sagt. Kein größeres Desk nennt dies das Ende des Inflationskampfes. Sie nennen es das Ende der Zinserhöhungsdebatte.

4 Hauptrisiken, die jeder Investor nach dem CPI-Rückgang beobachten muss

Der neueste CPI-Bericht stärkt den Fall für Desinflation, aber eine weichere Zahl garantiert keinen dauerhaften Trend. Investoren müssen noch vier Schlüsselrisiken beobachten.

- Geopolitische Angebotsschocks könnten zurückkehren. Ölpreise entspannten sich, als sich die Spannungen im Nahen Osten temporär abkühlten, aber die breiteren Risiken, besonders um den Iran, bleiben ungelöst. Eine Störung in der Straße von Hormuz oder eine weitere Eskalation könnte Rohöl schnell wieder über $100 pro Barrel drücken und einen Großteil des Juni-Inflationsfortschritts umkehren.

- Der Rückgang wurde stark von Energie getrieben. BMOs Warnung ist es wert, im Hinterkopf zu behalten. Falls die Benzinpreise im Juli zurückprallen, könnte die Headline-CPI wieder steigen, auch wenn die Kern-Inflation stabil bleibt. Ein Teil der Juni-Verbesserung kam von energiebezogenen Basiseffekten, die sich schnell umkehren können.

- Kern-PCE und das Juli-Fed-Meeting bleiben die nächsten großen Tests. CPI ist nur ein Teil des Inflationsbildes. Die bevorzugte Kennzahl der Federal Reserve, der Kern-PCE-Preisindex, kommt später in diesem Monat, gefolgt vom FOMC-Meeting vom 28. bis 29. Juli. Ein weicherer PCE-Wert könnte den Fall für eine dovischere Fed stärken. Ein festerer Wert könnte einige der jüngsten Bewegungen bei Renditen, Gold, Aktien und Krypto rückgängig machen.

- Q2-Ergebnisse werden testen, ob die Rally echte Unterstützung hat. Ergebnisse von JPMorgan Chase, Goldman Sachs und Wells Fargo setzen bereits den Ton. Niedrigere Zinsen können höhere Bewertungen unterstützen, aber Gewinne müssen trotzdem halten. Investoren werden auf Margen, Kreditbedingungen und darauf achten, ob erhöhte AI-Sektor-Bewertungen durch tatsächliches Gewinnwachstum unterstützt werden.

Juni 2026 CPI-Bericht: Kühlt die US-Inflation genug für Fed-Zinssenkungen ab?

Der Juni-CPI-Bericht ist die konstruktivste Inflationsdaten von 2026, und er tat etwas, was keine Menge von Fed-Kommentaren konnte: Er entfernte das Zinserhöhungsszenario vom Tisch. Das allein rechtfertigt die Neupreisbildung bei Gold, Tech und Krypto.

Aber die Zusammensetzung ist wichtig. Dies war eine energiegeführte Zahl, die auf echter Kern-Entspannung sitzt, und nur eine dieser beiden Komponenten ist dauerhaft. Der 0,0%-Kern-Wert und der abkühlende Arbeitsmarkt sind das echte Signal. Der Benzinkollaps ist ein Geschenk, das der Juli zurücknehmen kann.

Das Zinssenkungsfenster ist jetzt eine Frage des Timings statt der Richtung, und die Antwort kommt mit Kern-PCE und dem Juli-FOMC-Meeting. Bis dahin ist Positionierung, die auf einem Datenpunkt aufgebaut ist, Positionierung, die auf der Annahme aufgebaut ist, dass der Nahe Osten ruhig bleibt.

FAQs zum Juni 2026 US-CPI-Bericht

1. Ist 3,5% CPI gut oder schlecht?

Es ist eine erhebliche Verbesserung gegenüber Mais 4,2%-Dreijahreshoch, aber es bleibt über dem 2%-Ziel der Federal Reserve. Die ermutigendere Zahl ist die Kern-CPI bei 2,6% mit einem flachen 0,0%-Monatswert, was darauf hindeutet, dass der zugrunde liegende Preisdruck nachlässt statt nur Ölpreise fallen.

2. Was ist der Unterschied zwischen CPI und PCE?

Beide messen Inflation, aber die Federal Reserve bevorzugt den Kern-PCE-Preisindex bei der Politikgestaltung. PCE verwendet andere Gewichtungen und berücksichtigt, dass Verbraucher günstigere Alternativen ersetzen, wenn Preise steigen, was es typischerweise niedriger als CPI laufen lässt. Deshalb wird eine abkühlende CPI-Zahl als Auftakt statt als Schlussfolgerung behandelt. Die Fed wartet darauf, dass PCE es bestätigt.

3. Garantiert abkühlende Inflation eine Fed-Zinssenkung?

Nein. Ein Datenpunkt etabliert keinen Trend, und Morningstars Preston Caldwell bemerkte, dass die Fed noch konsequentere Daten benötigt, bevor sie vollständig mit Senkungen beginnt. Die Juni-FOMC-Protokolle zeigten ein tief gespaltenes Komitee, mit der Hälfte der Beamten, die auf eine mögliche zusätzliche Erhöhung hindeuteten. Diese Zahl stärkt das dovische Lager, aber sie beendet nicht das Argument.

4. Welche Assets profitieren am meisten von fallenden Zinssätzen?

Long-Duration- und nicht-ertragbringende Assets profitieren am meisten. Gold und Silber gewinnen, weil die Opportunitätskosten, sie zu halten, kollabieren. Technologieaktien gewinnen, weil ein niedrigerer Diskontierungssatz ihren Bewertungsraum erweitert. Bitcoin und andere Krypto-Assets gewinnen, weil sie am liquiditätssensitivsten Ende des Risikospektrums sitzen, weshalb sie auch dazu tendieren, zuerst und am stärksten zu bewegen.

5. Wann ist das nächste FOMC-Meeting?

Das nächste Policy-Meeting der Federal Reserve ist für den 28. bis 29. Juli 2026 geplant. Der Kern-PCE-Preisindex, der davor veröffentlicht wird, wird stark beeinflussen, ob die Haltung des Komitees bedeutsam dovisch wird.