في أواخر يونيو 2026، شركة فايزر المحدودة (بورصة نيويورك: PFE) تقف عند نقطة تقاطع حرجة، توازن بين تقييم أسهم منخفض وأرباح موزعة مغرية مقابل رياح مضادة هيكلية حادة. يتم تداولها قرب 23.67 دولار، وقد فقدت السهم أكثر من 55% من قيمتها منذ ذروة الجائحة في 2021، مما يقدم جدالاً كلاسيكياً حول القيمة مقابل النمو للمتداولين الكليين.

بينما شعر المستثمرون طويلو الأجل بألم دورة هبوط متعددة السنوات مدفوعة بانهيار مبيعات منتجات كوفيد-19، فإن المشهد الهيكلي للنصف الثاني من 2026 يتطور بسرعة. يقوم المشاركون النشطون في السوق حالياً بوزن تقرير الربع الأول المرن جداً، والذي حقق تفوقاً في الإيرادات الإجمالية والصافية، مقابل التحولات المؤسسية الكبرى، بما في ذلك انتقال مدير مالي وشيك وتجارب سريرية عالية المخاطر.

الحالة الأساسية لاستقرار فايزر مدعومة بقوة بمحور الشركة العدواني نحو علاجات الأورام المتميزة وانتصار قانوني كبير مدد الحصرية لدواء رائد مهم. ومع ذلك، فإن نافذة منحدر براءات الاختراع المقبلة بين 2026 و2030 تعني أن تطورات خط الأنابيب الأحدث يجب أن تتوسع بسرعة للدفاع عن قدرة الشركة على الأرباح طويلة الأجل.

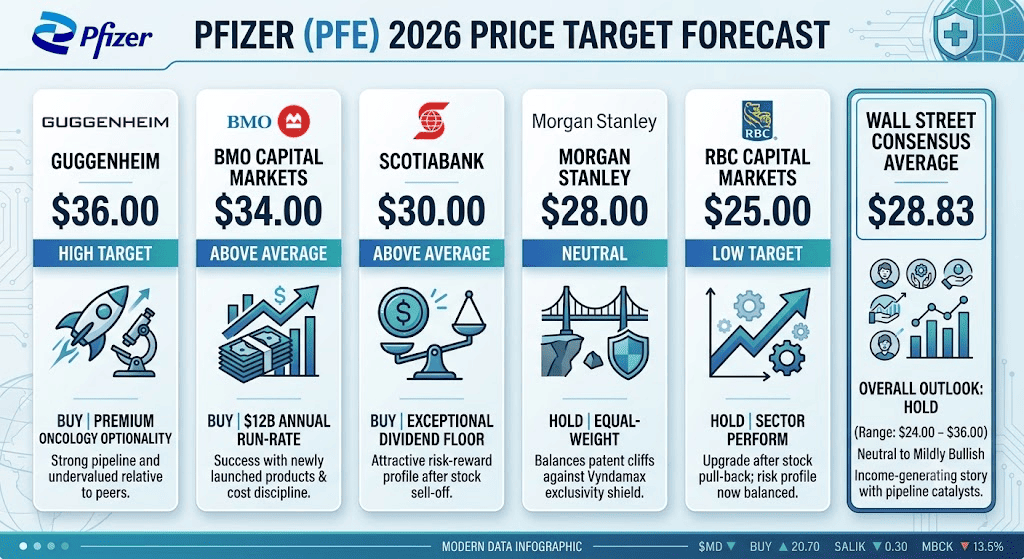

يقسم هذا الدليل توقعات أسهم فايزر وتنبؤات الأسعار لبقية 2026، مستنداً إلى بيانات من RBC Capital، وBMO Capital، وGuggenheim، وأهداف أسعار وول ستريت الإجماعية، والتوجيهات المؤسسية الرسمية.

ستكتشف أيضاً كيفية تداول العقود الآجلة لأسهم فايزر (PFE) على BingX TradFi باستخدام ضمان USDT.

أهم 5 أشياء يجب على متداولي فايزر (PFE) معرفتها في 2026

بينما تتنقل فايزر في فترة مكثفة من إعادة التوازن التشغيلي، يجب على المتداولين النشطين مراقبة هذه المحفزات الخمسة المحركة للسوق عن كثب:

- درع تسوية براءة اختراع Vyndamax: في انتصار مغير لقواعد اللعبة في الملكية الفكرية، سوت فايزر نزاعات براءات الاختراع مع صناع الأدوية العامة حول دوائها القلبي الرائد، Vyndamax. تمدد التسوية الحصرية السوقية حتى منتصف 2031، محافظة على مليارات من التدفق النقدي عالي الهامش بعد خط الأساس المخيف لعام 2028.

- بيانات SigVie-002 المرحلة 3 المختلطة: في 22 يونيو 2026، كشفت فايزر أن تجربتها من المرحلة 3 لـ sigvotatug vedotin، وهو مترافق دواء-جسم مضاد يستهدف سرطان الرئة ذو الخلايا غير الصغيرة، فشل في نقطة نهايته الأساسية للبقاء الإجمالي في المجموعة الواسعة. ومع ذلك، فإن اتجاهات البقاء الإيجابية القوية في مجموعة فرعية كبيرة ذات علاج واحد سابق أبقت آمال التحسين التجاري طويل الأجل حية.

- انتقال قيادة المدير المالي: أعلن المدير المالي Dave Denton عن مغادرته اعتباراً من 15 أغسطس 2026، للانتقال إلى قطاع السلع الاستهلاكية. تم تعيين Cecile Guegan كمديرة مالية مؤقتة بينما يجري بحث عالمي. أكدت فايزر بقوة توجيهاتها المالية الكاملة لعام 2026 جنباً إلى جنب مع الإعلان لإظهار الاستقرار التشغيلي.

- الأرباح الموزعة الفصلية الـ351 المتتالية: مؤكدة مكانتها كلعبة دخل نخبة، أعلنت فايزر عن أرباحها النقدية الموزعة للربع الثالث من 2026 بقيمة 0.43 دولار للسهم، تُدفع في 1 سبتمبر 2026. هذا يرفع عائد الأرباح الموزعة اللاحق إلى 7.27% استثنائياً، مؤسساً أرضية قوية لمشتري القيمة.

- نقطة توجيهات العام الكامل المؤكدة: تواصل الإدارة استهداف إيرادات العام الكامل 2026 من 59.5 مليار إلى 62.5 مليار دولار وربحية سهم مخففة معدلة من 2.80 إلى 3.00 دولار بثقة، مؤكدة أن القاع بعد الجائحة مؤمن على الأرجح.

ما هي شركة فايزر المحدودة (PFE)؟

شركة فايزر المحدودة (بورصة نيويورك: PFE) هي مؤسسة عالمية رائدة للأدوية الحيوية تعمل في اكتشاف وتطوير وتصنيع وتوزيع الأدوية الموصوفة واللقاحات المبتكرة. تأسست في 1849، تدير العملاق المقرر في نيويورك بنية تحتية تجارية دولية ضخمة، معتمدة بقوة على المجالات العلاجية عالية الحواجز مثل الطب الداخلي واللقاحات والمناعة والأمراض النادرة المتخصصة.

في الأسواق المالية الحديثة، تُنظر إلى فايزر كلعبة إعادة هيكلة قيمة عالية العائد. تحت إدارة الرئيس التنفيذي د. ألبرت بورلا، تعيد الشركة نشر مكاسبها التاريخية من الجائحة بقوة لإعادة تشكيل محفظتها. بعد استحواذ Seagen بـ43 مليار دولار، حولت فايزر ملفها الداخلي للتركيز حول علم الأورام، مستخدمة مترافقات الأجسام المضادة-الأدوية من الجيل التالي لاستبدال المنتجات القديمة وخلق محرك نمو مستدام طويل الأجل.

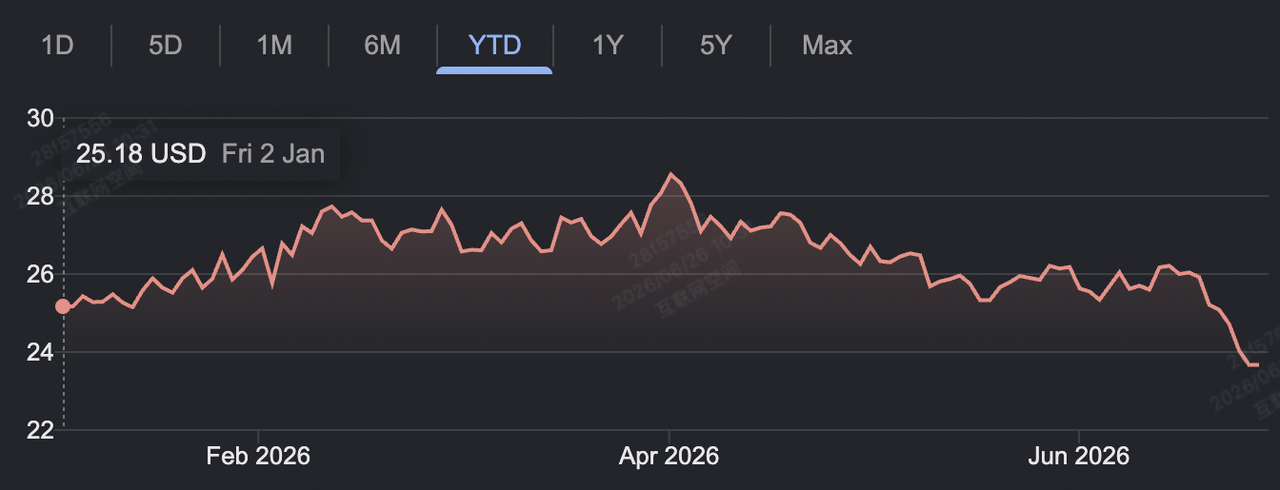

أداء فايزر في بداية 2026: انتصارات خط الأنابيب مقابل منحدرات الإيرادات

أداء أسهم فايزر منذ بداية العام حتى يونيو 2026 | المصدر: Google Finance

بدأت فايزر عام 2026 بإظهار مرونة تشغيلية قوية. في 5 مايو 2026، قدمت الشركة نتائجها المالية للربع الأول، محققة إيرادات إجمالية مطلقة قدرها 14.45 مليار دولار، متفوقة على توقعات وول ستريت الإجماعية البالغة 13.80 مليار دولار. وصلت ربحية السهم المخففة المعدلة إلى 0.75 دولار، متجاوزة توقع 0.72 دولار، مدعومة بطباعة ربعية مذهلة قدرها 2.17 مليار دولار من مضاد تخثر الدم الرائد، Eliquis.

رغم هذا التنفيذ التشغيلي، تواصل الرياح المضادة الهيكلية تقييد الزخم الكلي للسوق. انخفضت إيرادات سلسلة لقاحات كوفيد-19، Comirnaty، بنسبة 59% سنوياً إلى 232 مليون دولار للربع، مما يبرز تحولاً هيكلياً دائماً. في الوقت نفسه، تدير الشركة مجموعة قادمة من أحداث فقدان الحصرية للأدوية الرائدة القديمة مثل Ibrance وXeljanz، والتي تقدر الإدارة أنها ستؤدي إلى سحب مباشر بقيمة 1.5 مليار دولار من الإيرادات الإجمالية عبر 2026.

للدفاع عن هوامشها المؤسسية، تنفذ فايزر حملة تحسين تصنيع وكفاءة ضخمة، تهدف إلى 7.2 مليار دولار من المدخرات الهيكلية الصافية بحلول إغلاق 2026. هذا الانضباط الكثيف في التكلفة استقر الهوامش الإجمالية في نطاق منتصف السبعينات في المئة، مما يمكن الشركة من توليد التدفق النقدي الحر بشكل موثوق ودعم استثماراتها الواسعة في خط الأنابيب مع خدمة التزاماتها الكاملة بالأرباح الموزعة عالية العائد.

استراتيجية تداول فايزر لعام 2026: التنقل في منطقة تراكم قيمة PFE

تنبؤات الأسعار لأسهم فايزر في 2026 من قبل محللي وول ستريت

تداول أصل قيمة دوائية كبيرة الرأسمالية أثناء انتقال محفظة أساسية يتطلب التخلي عن مطاردة الزخم والتركيز على مناطق التراكم طويلة الأجل ومضاعفات التقييم والدعم الفني:

أرضية الدعم الكلية 23.00 - 24.00 دولار

يبرز المحللون التقنيون النطاق الحالي من 23.11 إلى 24.00 دولار كمنطقة تراكم هيكلية متعددة السنوات. مع مؤشر القوة النسبية (RSI) يحوم بالقرب من منطقة ذروة البيع عند 33.3 ويتداول السهم بمضاعف السعر إلى الأرباح الآجل المنخفض جداً عند 9.0x، يبدو خطر الهبوط معزولاً هيكلياً بواسطة عائد الأرباح الموزعة للشركة البالغ 7.2%، مما يجعل التراجعات إلى هذا النطاق جذابة لمتداولي التأرجح الفوري.

الاستفادة من محفزات قراءات خط الأنابيب المتقلبة

أسهم الأدوية الحيوية مدفوعة بقوة بإصدارات البيانات السريرية الثنائية. شهد سوق خيارات فايزر تأرجح نسبة البيع/الشراء دفاعياً إلى 1.02 بعد فشل تجربة سرطان الرئة الأخيرة، مما يعكس التحوط في السوق المفتوح قريب الأجل. يمكن للمتداولين التموضع حول قراءات سريرية مرحلة متأخرة قادمة، مثل mevrometostat في سرطان البروستاتا في أواخر 2026، بتداول اختراقات اتجاهية في سوق العقود الآجلة أو استخدام استراتيجيات العودة للمتوسط المقيدة بالنطاق.

تتبع فجوة خصم تقييم القطاع

تتداول فايزر بخصم تاريخي حاد مقارنة بنظرائها الدوائية كبيرة الرأسمالية. يقع مضاعف قيمة المؤسسة إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EV/EBITDA) لـPFE عند 8.1x متواضع، يطابق النظراء المتعثرين مثل Bristol-Myers Squibb (8.1x) بينما يتداول أقل بكثير من قصص توسع الأصول مثل Eli Lilly (23.3x) وAstraZeneca (13.7x). هذا خصم التقييم يقدم ملف مخاطر-مكافأة غير متماثل إذا سجل خط أنابيب فايزر للأورام أو الأيض انتصاراً تنظيمياً غير متوقع.

توقعات أسهم فايزر 2026: ذروة مؤسسية 36.00 دولار مقابل أرضية هيكلية 24.00 دولار

تقييم مسارات الهدف لفايزر لبقية 2026 يتطلب توازن مبادرات توفير التكلفة وإضافات خط الأنابيب مقابل منحدرات إيرادات شديدة بعد الجائحة.

السيناريو الصعودي لفايزر: توسع الأورام وارتفاع إعادة التقييم 30.00 - 36.00 دولار

يعتمد الإطار الصعودي على التوسع التجاري المتسارع لأصول الأورام المكتسبة حديثاً. مدعوماً بأهداف أسعار مؤسسية من الدرجة الأولى تشير نحو 34.00 دولار (BMO Capital، Jefferies) وهدف ذروة مطلق عند 36.00 دولار (Guggenheim)، يفترض هذا السيناريو أن محفظة Seagen الموسعة حديثاً تحافظ على نمو إيراداتها التشغيلية عالي السرعة بنسبة 20% سنوياً.

مع توسع منتجات السرطان عالية الهامش مثل Padcev إلى مؤشرات علاج أوسع، تتولى الرافعة التشغيلية الضخمة لفايزر. إذا أقرنت الشركة برنامج كفاءتها البالغ 7.2 مليار دولار مع تحديثات سريرية إيجابية من برنامج السمنة الفموي في المرحلة المبكرة، سيعيد السوق تقييم PFE بقوة بعيداً عن تقييم فخ القيمة. هذا التوسع المضاعف يمكن أن يدفع السهم بسهولة خارج قناة تراكمه لاختبار أعلى مستوى له في 52 أسبوعاً عند 28.74 دولار، وصولاً في النهاية إلى أهداف الذروة شمال 30.00 دولار.

السيناريو الأساسي لأسهم PFE: توحيد مقيد بالنطاق 26.00 - 29.00 دولار

يتصور السيناريو الأساسي مرحلة توحيد مستقرة حيث توازن وول ستريت بانتظام ملف القيمة الأساسي لفايزر مقابل ركود الإيرادات الإجمالية قريب الأجل. تحت هذا الإطار، من المتوقع أن تهبط إيرادات العام الكامل 2026 بالقرب من النقطة الوسطى للتوجيهات الرسمية البالغة 61 مليار دولار، مما يعكس توسعاً تشغيلياً مسطحاً سنوياً.

لأن السوق الأوسع يريد رؤية استبدال إيرادات مستدام قبل دفع مضاعف متميز، فإن تحديثات الأسعار قريبة الأجل ستبقى على الأرجح مسيطر عليها بإحكام. يستقر متوسط هدف أسعار وول ستريت الإجماعي بين 28.00 و29.50 دولار. للمشاركين في السوق، هذا يؤسس قناة تداول موثوقة مقيدة بالنطاق بين 25.00 و28.00 دولار، حيث يتم تعويض التقدم التدريجي في خط الأنابيب بضغوط تسعير الأدوية القديمة.

السيناريو الهبوطي لفايزر: فخ منحدر براءات الاختراع وتأخيرات خط الأنابيب 21.00 - 23.00 دولار

تركز النظرة الهبوطية على تآكل الأصول القديمة المتسارع وانزلاقات الجدول الزمني للتطوير. إذا تآكلت النسخ العامة المقلدة قوة التسعير على الأدوية الأساسية القديمة بشكل أسرع من قدرة خط أنابيب الأورام على التوسع، ستنجرف الإيرادات الإجمالية نحو الحد الأدنى للتوجيهات عند 59.5 مليار دولار.

ستتفاقم هذه الرياح المضادة إذا واجهت تجارب الأورام واللقاحات القادمة تأخيرات تنظيمية غير متوقعة، أو إذا أدخلت عملية اختيار المدير المالي الدائم عدم يقين في التنفيذ. تحت هذا السيناريو، سيطلب المستثمرون المؤسسيون هامش أمان أكبر لتعويض التغطية الضيقة للأرباح الموزعة. كسر مستدام تحت خط الدعم الحرج 23.11 دولار سيؤدي إلى اتجاه تصفية السوق المفتوح، دافعاً السهم للأسفل لاختبار الأرضيات التاريخية في منطقة 21.00 دولار المنخفضة.

تنبؤات أسعار فايزر (PFE) لعام 2026 من قبل محللي وول ستريت

|

المؤسسة / المصدر |

هدف السعر لعام 2026 (منخفض/متوسط/مرتفع) |

نظرة السوق العامة وإجماع التقييم |

|

Guggenheim |

36.00 دولار |

شراء: يبرز خيارات الأورام المتميزة والتقييم المنخفض الهيكلي العميق مقارنة بالنظراء كبيرة الرأسمالية. |

|

BMO Capital Markets |

34.00 دولار |

شراء: يشير إلى المعدل السنوي البالغ 12 مليار دولار للمنتجات المطلقة حديثاً والانضباط القوي في التكلفة. |

|

Scotiabank |

30.00 دولار |

شراء: يرى أرضية الأرباح الموزعة الأساسية كاستثنائية؛ يلاحظ أن نسبة المخاطرة-المكافأة تميل بشدة إيجابياً بعد التراجع. |

|

Morgan Stanley |

28.00 دولار |

احتفاظ / وزن متساوي: موقف محايد؛ يوازن بين منحدرات براءات الاختراع الواضحة القادمة مقابل درع حصرية Vyndamax متعددة السنوات. |

|

RBC Capital Markets |

25.00 دولار |

احتفاظ / أداء القطاع: مرقى من أداء ضعيف؛ يلاحظ أن تراجع السهم وازن ملف المخاطر قريب الأجل. |

|

متوسط إجماع وول ستريت |

28.83 دولار (النطاق: 24.00 - 36.00 دولار) |

احتفاظ: الإجماع الأساسي يبقى محايداً إلى صعودي بشكل معتدل؛ يُصنف السهم على نطاق واسع كقصة محفز مولدة للدخل. |

كيفية تداول العقود الآجلة لأسهم فايزر (PFE) على BingX TradFi

العقد الدائم PFE/USDT على BingX TradFi

مع دخول فايزر هذه الفترة عالية المخاطر من انتقال الأصول طويل الأجل واكتشاف الأسعار التقني المفتاحي، يمكن للمتداولين التكتيكيين الاستفادة من تأرجحات أسعارها اليومية عبر نظام BingX البيئي.

- الوصول إلى BingX TradFi: توجه إلى محطة TradFi المتخصصة على لوحة تحكم منصة BingX الرئيسية.

- اختر شركة فايزر المحدودة (PFE): استخدم أداة البحث عن الأصول للعثور على واختيار العقد الدائم PFE-USDT.

- أسس مركزك في السوق: اختر فتح شراء آجل إذا كنت تتوقع أن تسوية Vyndamax متعددة المليارات والمدخرات الهيكلية في التكلفة سترفع السهم نحو هدفه الصعودي 34.00 دولار. اختر فتح بيع آجل إذا كنت تعتقد أن ضغوط منحدر براءات الاختراع وتغييرات القيادة ستسحب السعر عائداً نحو أرضية التراكم 23.00 دولار.

- تكوين الرافعة المالية ومعاملات الهامش: طبق معاملات الهامش المعزول أو المتبادل المفضلة لديك جنباً إلى جنب مع الرافعة المحافظة لتحسين كفاءة رأس المال بأمان.

- تطبيق تخفيفات المخاطر: استخدم أدوات جني الربح ووقف الخسارة (TP/SL) المتقدمة في BingX لتأمين مكاسب التداول قريبة الأجل وعزل حساب رأس مالك من فجوات عناوين سريرية غير متوقعة.

أهم 5 مخاطر يجب مراعاتها قبل تداول أسهم فايزر

بينما يقدم تقييم فايزر المنخفض بيئة عالية السيولة للمتداولين التكتيكيين، فإن التنقل في الأصل يتطلب تقييماً واضحاً للمخاطر الهيكلية المؤسسية الأساسية:

- ضغط فقدان الحصرية (LOE) الوشيك: تواجه العلاجات الرائدة مثل Eliquis وIbrance منحدرات حماية براءات اختراع كبيرة بين 2026 و2030، مما يهدد بسحب كبير للإيرادات الإجمالية طويلة الأجل.

- مخاطر التجارب السريرية الثنائية العالية: قطاع الأدوية الحيوية معرض بكثافة لنتائج التجارب؛ الفشل السريري غير المتوقع يمكن أن يمحو مليارات من قيمة خط الأنابيب المُدركة فوراً.

- تغطية دفع الأرباح الموزعة الضيقة: مع ربحية السهم المعدلة المتوقعة لعام 2026 موجهة بين 2.80 و3.00 دولار، يستهلك دفع الأرباح الموزعة السنوي 1.72 دولار جزءاً ضخماً من الأرباح، تاركاً هوامش تغطية رفيعة إذا تقلصت العمليات بشكل غير متوقع.

- مخاطر التنفيذ في القيادة التنفيذية: الانتقال بعيداً عن القيادة المالية طويلة الأمد وسط بحث عالمي نشط عن مدير مالي يدخل مخاطر تنفيذ استراتيجي لمبادرات احتواء التكلفة للشركة.

- ركود تطبيع الإيرادات بعد كوفيد: تبقى مبيعات Comirnaty وPaxlovid متقلبة جداً ومرتبطة بموجات عدوى عالمية غير متوقعة، مما يقدم تحدياً مستمراً في التنبؤ لمحللي وول ستريت.

أفكار نهائية: هل أسهم فايزر شراء في 2026؟

في أواخر يونيو 2026، تعمل فايزر كمركبة تقلبات نخبة مولدة للدخل بدلاً من لعبة زخم قصيرة الأجل عدوانية. من الناحية الأساسية، قدرة الإدارة على الدفاع عن توجيهاتها للعام الكامل والحفاظ على النقد عبر تمديد براءة اختراع Vyndamax تؤكد أن النواة الدوائية تولد تدفقاً نقدياً قوياً.

ومع ذلك، تداول سهم ضخم الرأسمالية يتنقل في انتقال خط أنابيب طويل الأجل يتطلب انضباط تنفيذ دقيق. للمتداولين النشطين قصيرة الأجل، تقدم فايزر بيئة مثالية لالتقاط تأرجحات نسبة متوقعة عبر عقود BingX الآجلة. بالمقابل، المشاركون في السوق الذين يبحثون عن استقرار رأس مال طويل الأجل يجب أن يوقتوا الدخولات بعناية حول خطوط الدعم الرئيسية، مضمونين أن أي تعرض مدعوم بحدود مخاطر واضحة.

تذكير المخاطر: تداول أسهم الرعاية الصحية عالية التنظيم والمعتمدة على خط الأنابيب يحمل مخاطر رأس مال عالية بسبب الرافعة التشغيلية الهيكلية والتحولات التنظيمية وإصدارات بيانات التجارب السريرية الثنائية. طبق دائماً بروتوكولات المخاطر المنضبطة وأحجام مراكز واقعية و وقف الخسائر غير قابلة للتفاوض.

قراءة ذات صلة

- تنبؤ أسعار أسهم Corbus Pharmaceuticals 2026: ارتفاع الأورام 54 دولار أو السمنة الثنائية

- تنبؤ أسعار أسهم AMC 2026: انقلاب أساسي أم فخ تخفيف ضخم؟

- تنبؤ أسعار أسهم Ford 2026: ازدهار بطارية مركز البيانات 20 دولار أم فخ استدعاء قديم؟

- توقعات S&P 500 لعام 2026: جري صعودي 7,600 أم انهيار مدفوع بالطاقة 6,000؟

- توقعات Nasdaq 100 (NAS100) لعام 2026: اختراق الذكاء الاصطناعي 27,000 أم فخ التضخم الركودي 22,000؟